Encavis Nagarro Allgeier Katek SFC Energy -Aktien, die ab Montag im Rampenlicht stehen. Quartalsergebnisse sind fällig. Und spannend wird natürlcih die Frage: Trifft man die Analystenerwartungen? Wie sieht es mit den Prognosen aus? Diese Nebenwerte erfreuen sich grösserer Aufmerksamkeit bei den Anlegern,weshalb wir diese Aktien aus dem Pulk von in dieser Woche berichtenden Gesellschaften „herausgefischt haben“. Am Montag werden Nagarro, Allgeier und Katek ihre Quartalsergebnisse veröffentlichen, am Dienstag folgt dann der MDAX-Wert Encavis und SFC Energy. Spannend sollte es allemal werden.

Aktien KW 45 – Locker über 14.000. Weiter so? BioNTech, Aurelius, Plug Power, Ballard Power, PNE, Heidelberger Druck, Evotec, Verbio, Rheinmetall, Mutares, …

Instone DIC Asset Hamborner. Immobilien-Aktien mit soliden Quartalsergebnissen. Im Club der abgestraften „Zinswende-Aktien“ – Kurschancen?

So hat Nagarro zuletzt seine Prognose erhöht, was auf gute Zahlen hindeutet. Bei Allgeier gab es bereits vorläufige Zahlen, weshalb sich der Überraschunsgeffekt in Grenzen halten wird, aber ein Umsatzplus von 21% und ein EBIT-Plus von 127% sollten schon einen zweiten Blick wert sein. Katek könnte möglicherweise überraschen – seit der Prognoseerhöhung am 12.08. gab es einige personelle Verstärkungen, den Vollzug der Sigma Point Übernahme, aber wenig zur Entwicklung im Q3 – ausser unbestimmten Hinweisen in unserem letzten Interview mit dem CFO Dr. Fues am 8.10.2022. Und bei SFC Energy ist die Spannung, wie immer vor den Quartalszahlen hoch – liegt der Münchener Wasserstoffhoffnungswert im Prognoserahmen? Dazu Encavis, die unserer Meinung das Zeug zu einer positiven Überraschung gegenüber dne Erwartungen der Analysten haben. Nun im Einzelnen:

Encavis Nagarro Allgeier Katek SFC Energy -Prognoseerhöhung im Raum stehend? Erwartungen liegen teilweise weit über Porgnose – Dienstag.

Encavis Aktie im MDAX, der grösste börsennotierte reine Bestandshalter in Deutschland. Bereits am 03. August konnte man sich gegen die „überzeugenden Zahlen“ nicht mehr wehren – Prognose der Encavis wurde erhöht, am 15. dann überzeugende Halbjahresergebnisse – mit Gewinnturbo Wetter + Strom-Preisentwicklung. Und das hohe Preisniveau bestärkt Encavis bestehende Anlagen zu optimieren, was zwar kurzfristig etwas Gewinn kostet, aber bereits in den Folgequartalen eine „reichere Ernte“ ermöglicht. Dazu versucht man das Refinanzierungsprofil der Bestandsanlagen laufend zu optimieren, um investierbares Kapital freizusetzen, wie zuletzt mit dem niederländischem Portfolio vorgemacht, für zwei dänische Windparks – mit 32 Mio Liquiditätszuwachs – fortgesetzt.

Zu den Erwartungen der Analysten liefert Encavis – wie gewohnt einen umfassenden Überblick, dem nichts hinzuzufügen ist. Beteiligt sind zehn Analysten der Banken, die Encavis im Research auch unterjährig zu den einzelnen Quartalen einschätzen:

Dazu eine Prognoseerhöhung, die nach unserer Meinung bereits den Kern für die nächste enthält.

Zuerst die offizielle Prognoseerhöhung aus August und dann, warum die nächste Prognoseerhöhung fast sicher scheint:

„Unter Berücksichtigung der erhöhten Umsatz- und Ergebnisgrößen in den ersten sieben Monaten dieses Jahres, hat der Vorstand der Encavis AG entschieden den Ausblick 2022 auf die operativen Key-Performance-Indikatoren für das Gesamtjahr 2022 anzupassen. Dabei werden aufgrund der sehr hohen Volatilität der Strompreise weiterhin die bisherigen Planannahmen aus der Ursprungsplanung für die verbleibenden fünf Monate des Geschäftsjahres 2022 angesetzt:

Erwartet wird eine Steigerung des Umsatzes auf > 420 Mio. EUR (zuvor > 380 Mio. EUR),

eine Steigerung des operativen EBITDA auf > 310 Mio. EUR (zuvor > 285 Mio. EUR),

eine Steigerung des operativen EBIT auf > 185 Mio. EUR (zuvor > 166 Mio. EUR),

eine Steigerung des operativen Ergebnisses je Aktie (EPS) von 0,51 EUR auf 0,55 EUR sowie

eine Steigerung des operativen Cashflows auf > 280 Mio. EUR (zuvor > 260 Mio. EUR).“ (Unternehmensmeldung 3.08.2022)

Bemerkt? „… die bisherigen Planannahmen aus der Ursprungsplanung für die verbleibenden fünf Monate … angesetzt“

Also werden die im Vorjahr angenommenen – wesentlich geringeren – Spotmarktpreise für Strom für die nächsten Monate zugrundegelegt. Vorsichtsmassnahmen. Und jeder Anleger kann für sich selber entscheiden, wie realistisch sinkende Spotmarktpreise am Strommarkt in den nächsten Monaten sein werden. Frankreichs Atommeiler haben neben fehlendem Kühlwasser auch noch in zahlreichen Anlagen „Reparaturbedarf“. Was Frankreich in den letzten Monaten zum grössten Käufer deutschen Solar- und Windstroms machte – und die Preise hochhielt. Wie wahrscheinlich sind jetzt und ab wann „Wassermassen“,die die Kühlung der AKW’s und damit Vollast wieder herstellen?

Bloom Energy setzt auf starkes Nachfragewachstum. In Italien findet man nach Ferrari als Referenzkunden einen Multiplikator und Partner.

Ballard Power: Erst durchwachsene Q3-Zahlen, dann Kursschub durch die Inflationsahlen am Donnerstag. Und „am Netz“ in Portugal…

Wie wahrscheinlich die schnelle Reparatur der AKW’s? Und der drohende Gasengpass in Deutschland, wahrscheinlich erhöhte Stromnachfrage durch vieltausendfach eingesetzte Elektro-öfen, Verteuerung der „letzten KW“ am Spotmarkt durch Gaskraftwerke, die Spitzenlast liefern. Erhöhte Preise für Kohle zur Stromerzeugung? Wasserkraftwerke aufgrund von Trockenheit mit Kapazitätsreduktion. Gäbe viele Gründe, die auf Dauer ein sehr hohes Preisniveau am Stromspotmarkt vermuten lassen könnten, was dann wohl früher oder später die Encavis Prognose wieder „nach oben schieben würde“. Und dazu die Effizienzgewinne aus bereits durchgeführten Massnahmen im ersten Halbjahr, deren Aufwand bereits verbucht wurde, deren Zusatzerträge also jetzt voll in die Gewinne „einfliessen“ sollten.

CHART – Windenergie Encavis Aktie

Chart: Encavis Aktie | Powered by GOYAX.de

Encavis Nagarro Allgeier Katek SFC Energy -Seit Porgnsoeerhöhung am 18.10.2022 stiegen Erwartungen – kann man positiv überraschen?

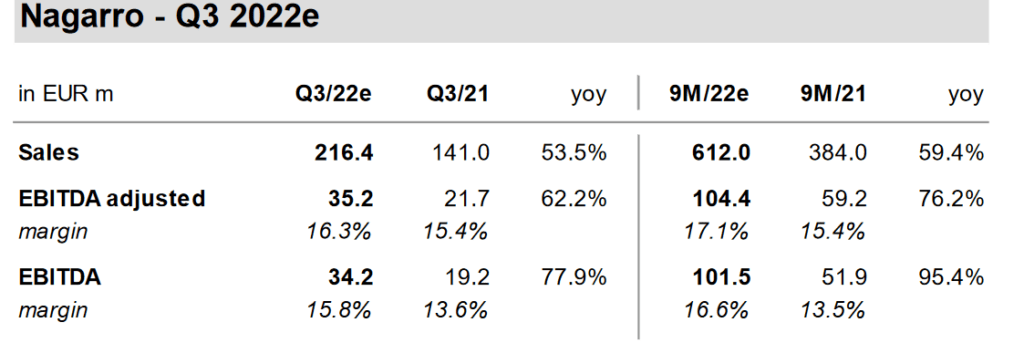

Nagarro – eine Aktie, die in den letzten Monaten trotz starken operativen News dem Aktionär keine Freude machten. Könnte sich vielleicht ändern. Zumindest lieferte Nagarro überzeugende Halbjahreszahlen, Ende September eine günstige Finanzierung für weiteres Wachstum und am 18.10.202 die Prognose hoch. Passt. Aktiv in dem derzeitigen „Trendthema“ Digitaliserung kam bei der Nagarro SE (ISIN DE000A3H2200) steht nun folgende Prognose im Raum – die von den Zahlen zum Q3 bestätigt werden sollte:Das Unternehmen erhöhte seine Umsatzprognose für 2022 von 800 Mio auf 830 Mio EUR. Die Schätzung für die Gross Margin wurde bei 27 % belassen, während die Prognose für die bereinigte EBITDA-Marge von 14 % auf 15 % angehoben wurde. HIER AUSFÜHRLICHER ZUR PROGNOSEERHÖHUNG.

Und nun die Erwartungen an das Q3 der Nagarro von den Analysten der Warburg Research, Stand 4.10.2022:

Derzeit wird die Aktie von 4 Analysten gecovert, die alle derzeit ein BUY-Rating abgeben mit einem durchschnittlichen Kursziel von 171,75 EUR – bei einem Freitags-Schlusskurs von 106.80 EUR. Luft nach oben – die Zahlen liefert Nagarro am Montag.

NACHTRAG 14.11.2022, 12:00 Uhr: Nagarro mit ungebrochener Dynamik. Q3 „zwingt“ zu nächster Prognoseerhöhung. Die letzte ist nicht einmal einen Monat her.

Spannende Aktie auf immer noch stark zurückgekommenen Kursniveau – man könnte auch sagen zu einem wieder interessanten Kursniveau. Und die Wachstumsdynamik bei Nagarro scheint weder durch Rezessionsängste noch Verwerfungen bei Energiepreisen und Lieferketten gestört. Vielmehr scheint der Bedarf für Digitaliserungsspezialisten und Vereinfachung von Prozessen noch gestiegen – gut für Nagarro… Und für die Aktionäre? Growth-Wert wie aus dem Buch, der bei Drehen der Marktstimmung bestimmt Chancen bieten kann.

Encavis Nagarro Allgeier Katek SFC Energy -Wachstum stimmt – was kann montag überraschen? Vorläufige Zahlen sollten bestätigt werden und…

Am 9.11.2022 meldete Allgeier SE (ISIN: DE000A2GS633) als ad.hoc-Meldung seine vorläufigen Zahlen für das Q3, was natürlich den Überraschungseffekt für Montag bereits erledigt hat. Allgeier hat in den ersten neun Monaten 2022 (01. Januar 2022 – 30. September 2022) gemäß vorläufiger Zahlen ein Umsatzwachstum von 21 % erzielt und das Ergebnis überproportional gesteigert. Die bereinigte EBITDA-Marge betrug 12 % . Im dritten Quartal 2022 (01. Juli 2022 – 30. September 2022) steigerte Allgeier den Umsatz um 24 % und das bereinigte EBITDA um 55 %, entsprechend einer bereinigten EBITDA-Marge von 13 %.

Konkret:

| Wichtige Konzernkennzahlen* | Q1-Q3 2022 | Q1-Q3 2021 | Veränderung |

| Umsatzerlöse | 351,6 | 291,2 | + 21 % |

| Wertschöpfung | 111,5 | 89,3 | + 25 % |

| Bereinigtes EBITDA | 41,5 | 28,7 | + 44 % |

| EBITDA | 41,2 | 22,4 | + 84 % |

| EBIT | 21,5 | 9,5 | + 127 % |

*Fortgeführtes Geschäft nach IFRS, Angaben in Mio. Euro (soweit nicht anders vermerkt)

RWE? Orstedt? Nordex? Gastbeitrag: „Die Nordsee wird zu einem gigantischen Kraftwerk. Wer profitiert?“

Nel Plug Power Bloom Energy Ballard Power Siemens Energy- Geht Kursexplosion weiter? Heute? Plus 4,3% – 16,02% – 16,35 % – 15,86% – 8,15% – Beginn einer H2-Rallye?

Und was gibt es Bemerkenswertes?

Offensichtlich wenig, denn „Die Erwartung für die Geschäftsentwicklung im Jahr 2022 liegt innerhalb der Spanne der Guidance für das Geschäftsjahr 2022“ Warum dann die Quartalszahlen vorab als ad-hoc gemeldet wurden? Egal. Guidance: Für das Gesamtjahr erwartet der Vorstand Erlöse zwischen 480 bis 520 Mio EUR. Das bereinigte EBITDA soll zwischen 63 und 69 Mio EUR liegen. Wachstumswert mit Gewinnturbo – und der von 5 Analysten gecovert auf eine makellose Bilanz kommt: 5 mal BUY mit einem durchschnittlichen Kursziel von 47,80 EUR. Bei einem Freitags-Schlusskurs von 32,35 EUR. Phantasie wecken vielleicht die zuletzt in der Unternehmenspräsentation vom August dieses Jahres erklärte Suche nach Übernahmezielen in einer fragmentierten Branche: „Balance sheet ratios offer sufficient leeway for further M&A“ . Erinnert an das erfolgreiche, weiter oben behandelte Spin-off Nagarro, dass mittlerweile grösser als die ehemalige Mutter Allgeier ist.

Chart: Allgeier SE | Powered by GOYAX.de

Encavis Nagarro Allgeier Katek SFC Energy -Q2 war von dynamischen Wachstum gekennzeichnet – geht es jetzt so weiter im Q3?

Der Konzernumsatz stieg im ersten Halbjahr 2022 auf 315,9 Mio EUR (+16,6 %;) und das EBITDA (adjusted) auf 16,9 Mio EUR – plus 26,1 %, Wobei das stärkste Wachstum unter anderen im „High-Value-Electronics-Bereichen Renewables/Solar“-Segment mit plus 129,2 % gegenüber Vorjahreszeitraum erzielt werdne konnte. Sowie im Bereich „Tele-Care/Healthcare“ mit plus 131,2 %. Und selbst der Bereich eMobility/Charging wuchs trotz schlechter Absatzzahlen der Automotive-Industrie um 13,2 % gegenüber dem Vorjahr, wohingegen das restliche Automotive-Geschäft mit einem Minus von 6,4 % das Schlusslicht aller KATEK-Aktivitäten bildete.

Und jetzt steht das dritte Quartal an – Abkühlung? Oder nächstes Rekordquartal?

Katek könnte möglicherweise überraschen – seit der Prognoseerhöhung am 12.08. gab es einige personelle Verstärkungen, den Vollzug der Sigma Point Übernahme, aber wenig zur Entwicklung im Q3 – ausser unbestimmten Hinweisen in unserem letzten Interview mit dem CFO Dr. Fues am 8.10.2022.So könnte die Katek zum „Überraschungsei“ werden. Wenn man jedoch die Turbulenzen und Strategieschwenks des Kunden Compleo betrachtet, sit vielleicht doch die bis jetzt makellose Jahresbilanz angekratzt? Oder gelingt eine positive Überraschung – das derzeitige Kursniveau von 17.40 EUR zeigt zumindets einen schönen Aufwärtstrend seit Ende September – wo man bei Kursen von knapp 13,00 EUR Jahrestiefststände markierte. Also augen auf am Montag Morgen – vielelicht gelingt nochmals eine positive Überraschung, die der Aktie dann auf die Beine helfen könnte…

NACHTRAG 14.11.2022 – 8:00 UHR: KATEK liefert „stärkstes Quartal der Unternehmensgeschichte“ mittlerweile in Serie. Ausblick auf Q4 ist optimistisch – Plus US-Zukauf.

Encavis Nagarro Allgeier Katek SFC Energy – Prognosekurs?

Zuletzt bei Vorlage der Halbjahreszahlen vestätigte der Vorstand um den sendungsbewusten CEO Dr. Peter Podesser; „Aufgrund der sehr positiven Umsatzentwicklung des Segmentes Clean Energy im ersten Halbjahr 2022, das von einer hohen Nachfragedynamik geprägt war, rechnet die SFC Energy AG mit einem Umsatzwachstum im Vergleich zum Vorjahr von 17 % bis 29 % auf etwa TEUR 75.000 bis TEUR 83.000. Das bereinigte EBITDA, einer der bedeutsamen finanziellen Leistungsindikatoren zur Steuerung des operativen Geschäfts von SFC, wird in einer Größenordnung von TEUR 6.000 bis TEUR 9.100 erwartet„.

Zum 30.06.2022 steht man bei einem Umsatz von 38,159 Mio EUR und einem bereinigtem EBITDA von 3,112 Mio EUR.

Und die Erwartungen an das Q3?

Für die Aktie sind sich die 4 covernden Analysten fast einig: 4 mal BUY, einmal „ACCUNULATE“ mit einem durchschnittlichen Kursziel von 31,25 EUR. Und bezüglich der Quartalsergebnisse finden sich keine konkreten Erwartungen, am besten in Worte fasst es der Analyst von Warburg research, der für das Q3 und Q4 seine Erwartungen definiert;

„Es wird nicht erwartet, dass die Verknappung von Komponenten zu wesentlichen Verschiebungen von Auslieferungen führen wird. Aufgrund des hohen

Auftragsbestandes sollte SFC somit das obere Ende der GJ Guidance 2022 erreichen, was bedeutet, dass der Umsatz in Q3/Q4 im Durchschnitt leicht

über dem Niveau von Q2 liegen sollte. Da sich auch die positiven Preiseffekte ab dem laufenden Q3 verstärken sollten, dürfte die Bruttomarge auch in

H2 auf einem günstigen Niveau bleiben (WRe 36,5-37% nach 35,3% in H1).

Basierend darauf wird auch für SFC Energy ein bereinigtes EBITDA knapp unterhalb des oberen Endes des Korridors der bestätigten Guidance erwartet. Die Kapazitätserweiterungen von SFC scheinen auf einem guten Weg zu sein. Die Produktion der zweiten Linie am Hauptsitz soll in Q4 und die der neuen Linie in Cluj (Rumänien) in Q1 aufgenommen werden. Darüber hinaus ist das Unternehmen dabei, ein lokales Produktions-JV mit seinen indischen Partnern zu gründen“ (Warburg Research, 14.08.2022, SFC Energy Update)

{kind=link}

{kind=link}