Nel Aktie unter Dauerdruck. So kennen es die Anleger seit Wochen, Monaten. Nach dem vielleicht schon zu lange erhofften und angekündigten Grossauftrag über 200 MW im Juli stiegen die Erwartungen fast ins Unermessliche. Der nächste Grossauftrag sollte her. Und nach einigen kleineren Orders kam er letzten Samstag.

Der nächste, der bis jetzt grösste 58 Mio EUR-Auftrag für Nel – grösster Auftrag der Firmengeschichte – bisher. Oder wie Ex-CEO Andre Lokke auf Twitter meinte

„We expected large orders, now they are coming – one after the other..„

Und dann meldete Nel am Donnerstag seine Quartalszahlen – um es kurz zu machen: Ernüchternd, enttäuschend. Die Umsatzerwartung von 245-248 Mio NOK – knapp 24 Mio EUR – wurde mit einem Umsatz von 183 Mio NOK Umsatz weit verfehlt – während die AEM-Elektrolyseure sich weiterhin hoher Nachfrage erfreut haben sollen, fehlte bei den PEM-Elektrolyseuren und den Tankanlagen die Nachfrage. 20% WENIGER UMSATZ als im Q3 2021 mit 229 Mio NOK.

KW42 – Börse weekly. DAX Plus von 293 Punkten bleibt. Mutares. Nel. MorphoSys. Nagarro. STEICO. MuM. flatexDEGIRO. Pfeiffer. 2G Energy,.. breiter Newsflow

Mutares Aktie weiter interessant. Bereits 3.Zukauf nach Nordec-Exit plus gute Chancen für Exits in „in den nächsten Quartalen“ angekündigt.

PNE Aktie. Endlich die immer wieder aufkommenden Gerüchte bestätigt. Morgan Stanley sucht Käufer für seine knapp 40%. Nach Scheitern im Juni fast klar

2G Energy Aktie: Q3 bestätigt Erwartungen, 50% Umsatzplus. Prognose für 2024 angehoben auf „fast“ 400 Mio Umsatz ursprünglich 2026er Ziel

Mensch und Maschine Aktie mit Perspektiven. Rekordmässige 9-Monatszahlen lassen eine Prognoseerhöhung zu, oder erzwingen sie förmlich.

Und auch die Verluste stiegen stärker als erwartet und erreichten Minus 214 Mio NOK – bei erwartetem EBITDA/EBIT von Minus 165-170 Mio NOK/Minus 203 NOK. Logischerweise handelte die Nel Aktie zunächst sehr schwach am Donnerstag, wobei der befürchtete Einbruch ausblieb und sich am Ende des Tages sogar ein kleines Plus abzeichnete. Und dann der Freitag mit …

… kräftigem Kursplus von 6,9 % in Frankfurt und an der Heimatbörse immerhin Plus 4,19% auf 12,05 NOK für die Nel Aktie – WARUM?

Könnte diverse Gründe haben: Analysten reagierten nicht mit drastischen Abstufungen, betonten die guten Aussichten zumindest für 2023/24. Desweiteren zeigte die meldepflichtige Mitarbeiter-Optionsausübung am Freitag entsprechendes Vertrauen auf zukünftig kräftig steigendere Kurse (Mitarbeiteroptionen bei Nel sind mit einem „Kursdeckel“ nach oben versehen, deshalb macht eine Ausübung Sinn, sofern die „Grenze“ nicht überschritten ist.). Auch ein Blick auf die in den letzten Wochen kontinuierlich gestiegenen Shortpositonen könnte eine mögliche Erklärung liefern. Und die konkreten Kapazitätsausbaupläne/-entscheidungen in Heroya mit zusätzlich 500 MW bis 2024 und der geplante neue Produktionsstandort in den USA im GW-Bereich, für den die Standortsuche bereits läuft.

Wesentlich für die Nel Aktie und Basis für die notwendigen Kapazitätserweiterungen wird jedoch der überzeugende Ordereingang und – bestand gewesen sein, unterlegt mit einer gesunden Cash-Position:

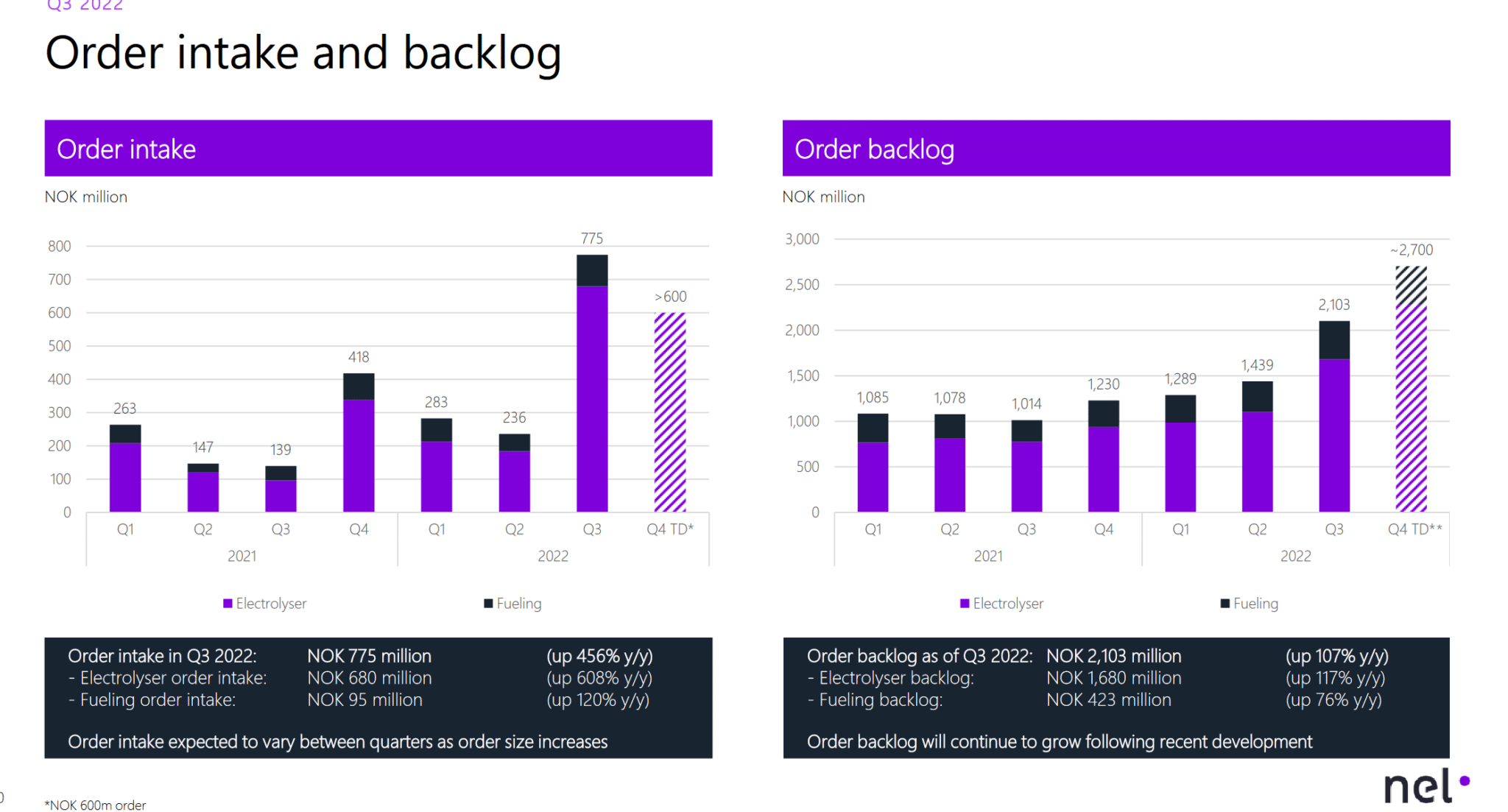

Ordereingang macht Hoffnung mit neuem Rekord, Cash passt

Für die Bewertung der Aktie wichtige Inhalte der Quartalsmeldung: Cash-Bestand per 30.09.2022 für die Nel Asa lag bei 3.520 Mio NOK. Reicht noch für einige Zeit (ca. 348 Mio EUR), bevor wieder eine Kapitalmassnahme notwendig werden sollte. Und der Orderbestand erreichte im Q3 rekordmässige 2.103 Mio NOK – bei einem Ordereingang im Q3 von 775 Mio NOK – rund 107% mehr als im Q3/21. Rund 80% der Aufträge sind für das Elektrolyseur-Segment.

Besonderheiten: Bereits vor den letzten Quartalszahlen waren die Auftragseingänge über mehrere H2-Stationen – Auftragswert rund 8 Mio EUR und natürlich die 200 MW Order, die der erste Grossauftrag in Nel’s Historie war, bekannt. BEIDE Aufträge wurden jedoch erst im Q3 verbucht. UND ZU BEACHTEN DER 58 MIO EUR/600 MIO NOK AUFTRAG VOM LETZTEN SAMSTAG WIRD ERST IM Q4 VERBUCHT WERDEN – SO DASS LOKKES BACKLOG, von dem er in seinem letzten Tweet spricht, VON ÜBER 3 MRD NOK wohl auch erst auf Sicht gilt und nicht zum Quartalsstichtag, dem 30.09.2022 oder zum Präsentationsstichtag.

Aufträge die im Q3 verbucht werden konnten – bei der Elektrolyseur-Einheit, deren gesamte 500 MW Produktionslinie in Heroya seit April diesen Jahres „läuft“ und die um 500 MW Produktionskapazität bis 4/2024 erweitert wird. Dazu erhielt die Einhgeit eine Förderzusage über 6 Mio USD vom US-Verteidiugungsministerium für Forschung im Bereich PEM-Elektrolyse

„• An alkaline electrolyser in the U.S. for industrial application.

Value approximately EUR 45 million. – erster grossauftrag der Firmengeschichte, im Q3 verbucht.

• An alkaline electrolyser in Denmark for production of green ammonia.

Value approximately EUR 4 million.

• An alkaline electrolyser in the U.S. providing renewable hydrogen to fuel cell vehicles.

Value approximately NOK 600 million.

• A PEM electrolyser in the U.S. for low carbon sustainable aviation fuel.

Value approximately USD 3 million.

• A PEM electrolyser in Australia providing renewable hydrogen to heavy fuel cell vehicles.

Value approximately EUR 4 million.„ (Unternehmensmeldung Nel, 20.10.2022)

und bei der „H2-Fueling Einheit:

„• Multiple H2Station™ units from a European client.

Value approximately EUR 8 million.„(Unternehmensmeldung Nel, 20.10.2022)

Und jetzt „die anderen Gründe“ – Analysten, Mitarbeiteroptionsausübung, Shortpositionen und Kapazitätsausbau

Nel sieht sich nach eigenen Worten mit dem zweiten Grossauftrag innerhalb von Wochen in einer neuen Liga – oder wie Hakon Volldahl, CEO von Nel, bei Meldung des Woodside-Deal meinte: “It takes us to a higher league”. Und dafür gerüstet sein bedeutet für die Norweger der erkennbar sich beschleunigenden Nachfrage nach Elektrolyseuren ein entsprechendes Angebot gegenüberzustellen. Dass scheint der Aktienmarkt zu realisieren und zu honorieren:

Neben der bereits bekannten Entscheidung, die automatisierte Elektrolyseur-Produktionsstätte von 500 MW Kapazität auf 1 GW Kapazität bis 2024 zu verdoppeln, kommt man offensichtlich auch mit dem gewünschten Produktionsstandort in den USA voran. Denn seit Bidens bis zu 3,00 USD/KG H2 Steuergutschrifts-Subvention für Wasserstoff – je grüner, desto höher – scheint die USA als zukünftiger Hot-Spot der Wasserstoffindustrie gesetzt zu sein.

Wenig überraschend kommen die beiden ersten Nel Grossaufträge aus den USA -Europa hinkt hinterher, nach ICPEI Status-Erteilungen müssen jetzt erst die Zusagen national umgesetzt werden

Und so hat Nel zwar bei einigen der nun ICPEI-Status erhaltenen Wasserstoffgrossprojekte in Europa „den Fuss in der Tür“ – erinnert nur an Everfuels Frederica-200 MW-Projekt – aber schnellere Entscheidungen fallen derzeit in den USA. So schafft Nel’s Status zum neuen US-Standort Erwartungen auf weitere grossaufträge aus dieser Ecke: „Nel is well underway finding a suited site in the US for PEM and Alkaline electrolyser production and expects to conclude the site selection process within H1 2023.„

Pfeiffer Vacuum Aktie – für Platow ein klarer KAUF. Historisch günstig, starke Quartalszahlen, Prognosen der Analysten zu niedrig

Plug Power meldet zweimal Excellentes. Neuer Hauptkunde rüstet 9 weitere Logistikstandorte auf H2 um. Dazu neues JV für Bau täglich 15t-H2-Produktion in Louisiana.

STEICO – Wachstumswert aus dem Nachhaltigkeitssektor mit „normalisiertem“ Wachstum im Q3, aber weiterhin hoher Marge. Blick wert.

FCR Immobilien gute 9-Monatszahlen. Offen: Konditionen der Refinanzierung der 2/23 fälligen Anleihe/Zinsentwicklung der variablen Bankschulden

Bijou Brigitte bleibt nach den Neunmonatszahlen eine klare KAUF-Empfehlung für „Aktien-Spezialwerte“. Warum? Lesen…

EXCLUSIVINTERVIEW: KATEK Aktie im Schatten. CFO Dr. Fues liefert im Gespräch Gründe, die für die Zukunft hoffen lassen.

Plus von Nel behauptete Preissetzungsmacht – wie bereits beim 600 Mio NOK vertrag aussagegemäss bewiesen

Denn Volldahl sieht den US-Markt vorne – und Nel in der Position als „Big Player“ auch hochmargige Preise zu setzen. So meint er: „As our clients are increasingly worried about electrolyser production capacity from quality producers, the market balance is moving in Nel’s favour. We are now able to negotiate better terms

and conditions, a trend we foresee to continue going forward”.

Und Nel kann „automatisierte Serienproduktion von Elektrolysern“, wie in Heroya demonstriert, und demnächst in USA. Und Europa?

Oder um es mit Volldahl’s Worten zu sagen: “Having a proven and fully automated production concept gives Nel a huge advantage as it allows for future-proof scaling at speed. This is key to meeting the rapidly growing market demand”. Vielleicht vorab zeigt das gewachsene Selbstbewusstsein der Norweger die neue Kommunikationspolitik, die man im Oktober ankündigte: „In addition, the company has decided to increase its value threshold for stock exchange notices when receiving firm purchase orders or grants. The current value threshold of about EUR 2 million is increased to about EUR 5 million. This will better align what will be communicated from the company and what is perceived as material for the Nel share.“

Zweitens – Analystenreaktion für Nel Aktie nicht so negativ, wie es hätte ausgehen können

Goldman Sachs bestätigte kurz nach den Zahlen sein BUY für die Nel Aktie – mit Kursziel 17,0 NOK. Analystin Zoe Clarke gefiel die Dynamik der Ordereingänge, auch wenn erwartungsgemäss die Quartalsumsätze enttäuschten. Und auch die Kanadier – RBC – beliessen am Donnerstag die Einstufung für Nel ASA auf OUTPERFORM mit einem Kursziel von 23,0 NOK. Analyst Erwan Kerouredan betonte – genauso wie die Kollegin von Goldman – zwar ein schwaches drittes Quartal, aber solide Aussichten.

Und dass am Freitag JP Morgan die bereits bestehende Negativansicht über die Nel Aktie sich nur in einer graduellen Reduktion der Kurserwartung von 10,5 NOK auf 10,0 NOK auswirkte, nahm letztendlich den kurzfristig schlechten Zahlen die Signalwirkung. Und wie bereits erläutert, das am Freitag im Rahmen des Mitarbeiteroptionsprogramms 34.000 neue Aktien im Rahmen des genehmigten Kapitals am zwei Mitarbeiter aufgrund von Optionsausübung übertragen werden, spricht zumindest für deren Vertrauen in einen zukünftigen Aufschwung für Nel und deren Aktie. „(…)In total 2 employees in the group exercised options at the strike price of NOK 7.80. The options were granted in 2019.“ ( Corporate News Nel, 21.10.2022).

Wie gesagt, die zu 7,80 NOK ausgeübten Optionen besitzen in Norwegen „einen Deckel nach oben“, so dass ab einem gewissen Kursniveau keine Zusatzgewinne erzielt werden können für die Optionsinhaber. Bei Halten der Aktien sehr wohl!

Und die ewige Frage nach den Shorts? Immerhin 6,15% meldepflichtige Positionen am norwegischen Aktienmarkt -für Nel Aktie wesentlich höherer Stand als noch vor Wochen

Von den insgesamt 7 meldepflichtige Positionen (mindestens 0,5% des Aktienkapitals) haltenden Hedgefonds sind durch den freitäglichen Kursaufschwung 4 mit Einstiegspreisen von 10,49 NOK, 11,50 NOK, 11,75 NOK und 11,90 NOK „hinter“. Zwar unwesentlich, aber was muss denn noch passieren, dass eine Aktie kräftig fällt.

Die Quartalszahlen von Nel waren eigentlich „worst Case“ in sowieso schon hochnervösen Börsenzeiten. Sinkende Umsätze bei einem sogenannten growth-Unternehmen mit drastisch gestiegenen Verlusten. Und trotzdem kein Kurseinbruch – möglicherweise setzt hierzu ein Nachdenken bei den 4 Fonds ( Marshall Wace mit 0,51%, Odey Asset Management mit 0,57% und Qube Research mit 0,83%) ein. Insbesondere bei dem „Grössten“ Shorter mit 2,17 % – der Helikon Investments Ltd. die erst bei 10,49 NOK einstieg und somit die prozentual und absolut höchsten Verluste ausweisen muss.

Pfeiffer Vacuum Aktie – für Platow ein klarer KAUF. Historisch günstig, starke Quartalszahlen, Prognosen der Analysten zu niedrig

Plug Power meldet zweimal Excellentes. Neuer Hauptkunde rüstet 9 weitere Logistikstandorte auf H2 um. Dazu neues JV für Bau täglich 15t-H2-Produktion in Louisiana.

STEICO – Wachstumswert aus dem Nachhaltigkeitssektor mit „normalisiertem“ Wachstum im Q3, aber weiterhin hoher Marge. Blick wert.

FCR Immobilien gute 9-Monatszahlen. Offen: Konditionen der Refinanzierung der 2/23 fälligen Anleihe/Zinsentwicklung der variablen Bankschulden

Bijou Brigitte bleibt nach den Neunmonatszahlen eine klare KAUF-Empfehlung für „Aktien-Spezialwerte“. Warum? Lesen…

EXCLUSIVINTERVIEW: KATEK Aktie im Schatten. CFO Dr. Fues liefert im Gespräch Gründe, die für die Zukunft hoffen lassen.

Und die anderen Fonds -Arrowstreet liegt mit seinen 0,89% bei Kursen von 16,21 NOK gestartet noch komfortabel vorne – abe rgewinnmitnahmen haben auch noch nie geschadet, wenn das Downsidepotential begrenzt scheint. Ähnlich mit unterschiedlichem Polster sieht es bei Ennismore (0,57%, 15,62 NOK) und UBS Asset Management (0,61%, 12,88 NOK) aus.

Nel setzt auf den US-Markt, hat bereits ein starkes Orderbacklog und schient bei einigen Grossaufträgen „nahe am Ziel zu sein“. Un das nicht nur in den USA, wo man mit 2 Grossaufträgen stark im Rennen liegt, nein wohl auch in Europa mit Everfuels Frederica oder dem skandinavischen Green Steel Projekt oder YARA oder…Und die anderen Argumente – Insideroptionsausübung, schwache Shortposition nach „enttäuschender“ Marktreaktion auf worst case und positive Analystenstatements…

{kind=link}

{kind=link}