ThyssenKrupp nucera, Nel, Plug Power, Nikola, Wolftank-Adisa, Everfuel, Enapter mit News seit dem letzten H2-Update. Wasserstoff als Hoffnungsträger für Newcomer, Pureplayer und Traditionskonzerne, die sich in einer decarbonisierten Welt neu erfinden müssen, wenn sie wirtschaftlich relevant bleiben wollen.

Und „grüner Wasserstoff“ als Konkurrent für die klassischen Energieträger ist einen grossen Schritt näher an einer marktwirtschaftlichen Konkurrenzsituation. Letzte Woche ging es um einen effektiven Marktplatz für grünen Wasserstoff in Leipzig, der im entstehen ist, diese Woche überraschen Ergebnisse des Wuppertal Institut für Klima, Umwelt, Energie gGmbH, die im Rahmen einer Analyse von 12 Studien – veröffentlicht seit 2021 – Aussagen über die Wettbewerbsfähigkeit in Deutschland hergestellten Wasserstoffs gegenüber importierten machen.

Aktien KW 26 DAX 16.147 Punkte. Kommt Sommerloch oder-hoch? Evotec, Nel, Masterflex, Formycon, Plug Power, Wolftank, Synlab, Mutares, PNE, Hamborner, Fuchs Petrolub, Enapter, Everfuel,…

Evotec Formycon Apontis – drei Meldungen „aus der Pipeline“. Gemeinsam ist die geringe Kurswirkung. Zu recht?

Wasserstoffstrategie der Bundesregierung sollte weniger an Importe von „green hydrogen“ denken, sondern heimische Produktion bevorzugen. Günstiger als Schiffstransporte…

Die Bundesregierung wird in den kommenden Tagen ihre überarbeitete Nationale Wasserstoffstrategie vorstellen. „Es spricht vieles dafür, dass die Ampelregierung dabei verstärkt auf grünen Wasserstoff auf Basis erneuerbarer Energien setzen muss“, betont Christian Mildenberger, Geschäftsführer des Landesverbandes Erneuerbare Energien NRW (LEE NRW), „denn heimischer grüner Wasserstoff ist wettbewerbs- und konkurrenzfähiger als erwartet im Vergleich zu den Importen, die im Mittelpunkt der Beschaffungsstrategie der Bundesregierung stehen.“

Mildenberger verweist auf eine neue Untersuchung, mit der der LEE NRW das Wuppertal Institut für Klima, Umwelt, Energie gGmbH beauftragt habe. Bereits im Spätherbst 2020 habe der LEE NRW das Wuppertal Institut zusammen mit dem Beratungsinstitut DIW Econ die „Vor- und Nachteile von Wasserstoffimporten im Vergleich zur heimischen Erzeugung“ untersuchen lassen. Das Update der Wasserstoff-Studie, das den Blick vor allem auf das Jahr 2030 und darüber hinaus richte, bestätige die Vorteile von grünem Wasserstoff aus heimischen erneuerbaren Energien, insbesondere wenn man die Bewertung aus einer ganzheitlichen Systemperspektive betrachte.

„Die Stärkung einer heimischen, grünen Wasserstoffwirtschaft ist nicht zuletzt wegen der damit verbundenen Wertschöpfung im eigenen Land sinnvoll. Mit dem Import von Wasserstoff sind nicht zwangsläufig Kostenvorteile verbunden“,

sagt Prof. Dr.-Ing. Manfred Fischedick, Präsident und wissenschaftlicher Geschäftsführer des Wuppertal Instituts. Die neue Studie des Wuppertal Instituts zeiet zudem, dass blauer Wasserstoff auf Basis von Erdgas nicht die erhoffte Übergangslösung darstelle. Größere Mengen an blauem Wasserstoff würden aus heutiger Sicht nicht vor dem Jahr 2030 verfügbar sein, da die notwendigen Produktionsanlagen und Transportleitungen noch gebaut werden müssten. Aus langfristiger Sicht bestehe das Problem, dass eine vollständige CO2-Neutralität aufgrund der begrenzten Abscheiderate bei der Herstellung aus Erdgas nicht erreichbar sei.

Für eine stärkere nationale Erzeugung von grünem Wasserstoff als bisher geplant spräche laut der Untersuchung ein weiteres Argument: Die zu erwartenden Produktionskosten für grünen Wasserstoff hierzulande seien laut den aktuellen Studien im Vergleich zur ersten Publikation weiter gesunken. Sie lägen meist unterhalb der Importkosten von Wasserstoff, der per Schiff zu uns kommen soll und seien in vielen Fällen auch konkurrenzfähig zum Import von Wasserstoff per Pipeline. Metaanalyse zu Wasserstoffkosten und -bedarfen für die CO2-neutrale Transformation : Studie für den Landesverband Erneuerbare Energien NRW e.V. (LEE NRW), von Frank Merten und Alexander Scholz. HIER.

Wasserstoff steht am Anfang…

… und jetzt zu den Einzelwerten eines Sektors, der laut Goldman Sachs bis 2050 einen Wert von 10 Billionen USD erreichen soll. Die grossen Projekte beginnen kommen zu den Momenten der Investitionsentscheidung, zur Vergabe der „grossen Aufträge“ an die Unternehmen des Wasserstoffsektors. Seit dem letzten H2-Update ist einiges passiert: ThyssenKrupp nucera findet bei m Platow Brief keine Begeisterung, Dazu Nel mit einem Grossauftrag, der nicht durchschlug. Plug Power mit einem Auftrag von HOPE. Ebenso freuten sich Enapter und auch Wolftank-Adisa über Aufträge. Und Nikola hat wenigstens eine Baustelle weniger, während Everfuel eine zweite Baustelle aufmachen musste – bevor das Grounding geklärt werden konnte.

ThyssenKrupp nucera, Nel, Plug Power, Nikola, Wolftank-Adisa, Everfuel, Enapter – Platow findet klare Worte zum IPO. „Nicht zeichnen“.

thyssenKrupp nucera Aktie (ISIN:DE000NCA0001)– nicht zeichnen. Für den der Platow Brief ist die Aktie einfach zu teuer. Zuletzt verglichen wir die thyssenKrupp nucera und ihre operativen Eckdaten mit den bereits bekannten Wasserstoffplayern Nel und Plug Power (HIER DER nwm-BEITRAG). Und der Platow Brief betrachtet in seinem aktuellen Beitrag die operative Entwicklung der thyssenKrupp-Wasserstofftochter. Diese Wachstumsraten beeindrucken zwar, aber Platow bezieht eine klare Position: NICHT ZEICHNEN. Warum? Hier der Platow Brief mit seiner Einschätzung:

Nucera – Spannend, aber zu teuer

Bis zum 5.7. können Anleger die Aktien von Nucera, der Wasserstofftochter von Thyssenkrupp, zeichnen. Der Angebotspreis liegt zwischen 19,00 und 21,50 Euro, wodurch der Börsenwert bei 2,4 Mrd. bis 2,7 Mrd. Euro läge. Im Vorfeld war von einer Bewertung von bis zu 3 Mrd. Euro gesprochen worden.

Nucera ist spezialisiert auf Elektrolyseanlagen, die zur Gewinnung von grünem Wasserstoff eingesetzt werden. Vorteil der angebotenen Technologie ist die Möglichkeit, die produzierbare Wasserstoffmenge durch Montage weiterer Module kosteneffizient und flexibel steigern zu können.

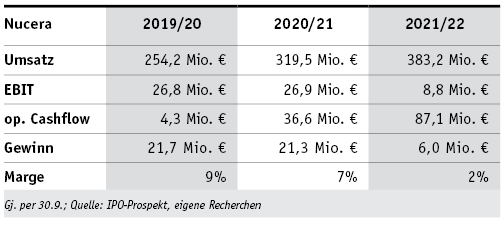

Im Bereich der Erneuerbaren Energien gibt es viele auf den ersten Blick interessante Technologien, die jedoch trotz Subventionen oftmals nicht profitabel umzusetzen sind. Nucera hat in den vergangenen drei Jahren (Gj. per 30.9.) dagegen bewiesen, dass sie profitabel operieren können. So lag in den Gj. 2020 und 2021 der Gewinn bei über 20 Mio. Euro, bei einer ansehnlichen Nettomarge von im Schnitt 8%. Im Gj. 2022 schrumpfte der Gewinn jedoch auf 6 Mio. Euro bei einer Marge von nur noch 2%. Recht ordentlich war das Umsatzwachstum der vergangenen beiden Gj. von im Schnitt über 20%.

UND GEFALLEN IHNEN DIE KLAREN AUSSAGEN UNSERES GASTBEITRAGES AUS DEM AKTUELLEN PLATOW BRIEF? Wir werden Ihnen regelmässig jeweils eine Leseprobe aus der aktuellen Ausgabe präsentieren und wenn es ihnen gefällt:

„thyssenkrupp nucera Aktie NICHT ZEICHNEN“. Reicht Ihnen nicht? Jetzt “4 Wochen gratis lesen und danach 30% sparen”.

Sehr vielversprechend waren insbesondere die jüngsten Halbjahreszahlen des laufenden Gj.: Der Umsatz lag bei 306 Mio. Euro, was einer Steigerung von über 70% ggü. Vj. entspricht. Das EBIT war mit 13,3 Mio. bereits zum Hj. 50% über dem Niveau des gesamten vergangenen Jahres. Die Umsätze von Nucera entfallen zu 50% auf das hochmargige Servicegeschäft, das über den gesamten Lebenszyklus der Wasserstoffanlagen hinweg nachgefragt wird. Dies erhöht die Planbarkeit der Cashflows und macht das Geschäft weniger zyklisch.

Aktuell hält Thyssenkrupp an Nucera einen Anteil von 66%, die übrigen 34% sind im Besitz des italienischen Industriekonzerns De Nora. Thyssenkrupp plant, durch das IPO den Anteil auf etwas mehr als 50% zu reduzieren, während De Nora nur noch etwa 25% halten will. Insgesamt sollen Aktien im Wert von 500 bis 566 Mio. Euro platziert werden.

UND GEFALLEN IHNEN DIE KLAREN AUSSAGEN UNSERES GASTBEITRAGES AUS DEM AKTUELLEN PLATOW BRIEF? Wir werden Ihnen regelmässig jeweils eine Leseprobe aus der aktuellen Ausgabe präsentieren und wenn es ihnen gefällt: „thyssenkrupp nucera Aktie NICHT ZEICHNEN“. Reicht Ihnen nicht? Jetzt “4 Wochen gratis lesen und danach 30% sparen”.

Die Wachstumsraten von Nucera sind beeindruckend und die bereits erreichte Profitabilität ein großes Plus. Zudem erhält der Wasserstoffmarkt massiven politischen Rückenwind in Form von Subventionen. Selbst wenn sich aber der Erfolg des 1. Hj. fortsetzt und der Umsatz für das laufende Gj. auf 600 Mio. sowie das EBIT auf 26 Mio. Euro stiege, wäre Nucera mit mehr als dem vierfachen Umsatz und dem 100-fachen EBIT bewertet. Trotz aller Fantasie ist uns dies schlicht zu teuer. dag

Wir empfehlen daher nicht, Nucera (20,50 Euro im Handel per Erscheinen; DE000NCA0001) zu zeichnen.

thyssenKrupp nucera trommelte – auffällig laut und auffällig häufig in letzter Zeit – klare Vorboten des erwarteten Börsengangs.Und jetzt entscheidet im Endeffekt das nun vorliegende Pricing darüber, wie interessant der Börsengang ist. Hierzu hat der Platow Brief eine klare Meinung. Andere sehen bei thyssenKrupp in Abstimmung mit De Nora eine eher moderate Bewertung beim IPO-Pricing. Damit noch Luft nach oben? So dass auch Erstzeichner „Spass“ an ihrem Investment haben können. Oder sind selbst die 2,4 bis 2,7 Mrd EUR überzogen, wie es Platow sieht? Für einen Konzern, der in 2023/24 einen Umsatz von „nur“ rund 1 Milliarde EUR erreichen könnte? Und natürlich Ansichtssache. Dazu könnte der Vergleich mit Nel und Plug Power vielleicht gewisse Anhaltspunkte liefern.

Chart: ThyssenKrupp Aktie | Powered by GOYAX.de

ThyssenKrupp nucera, Nel, Plug Power, Nikola, Wolftank-Adisa, Everfuel, Enapter – Grossauftrag und die Aktie macht fast nix. Woran lag es?

Nel Aktie in Oslo gerade mal 2,75% im Plus (12,90 NOK, 10:49 Uhr), auf XETRA nahezu unverändert (1,10 EUR, 10:36 Uhr). Das hat man shcon ganz anders gesehen – nach einer Meldung, die immerhin für die Sparte „Tankstellen“ annähernd ein Auftragsvolumen im Umfang des gesamten Spartenumsatzes in 2022 bedeutet.Insgesamt 24 Mio USD Umsatz bedeutet der heute gemeldete Auftrag über die Ausstattung mit H2-Equippment von 16 Tankstellen in Kalifornien – hiervon sind allein 7 Mio USD „Kapazitätsreservierungsgebühren“. Zur Erinnerung: Die Tankstellensparte erzielete in 2022 einen Gesamtumsatz von 245 Mio NOK, umgerechnet aktuell 22,7 Mio USD. Man könnte sagen: Wow, ein ganzer Jahresumsatz zusätzlich. Lässt die Aktie doch anspringen, oder?

Evotec Formycon Apontis – drei Meldungen „aus der Pipeline“. Gemeinsam ist die geringe Kurswirkung. Zu recht?

FUCHS Petrolub Aktie ausnahmsweise mal im Fokus. Heute Morgen temporärer Kurseinbruch – Aktionär platzierte 3,6% der Stämme zu 10% Discount.

Warum die Meldung relativ gelassen aufgenommen wurde. Warum die Nel Aktie sich kaum regt…

Wie die Erwähnung einer „“Kapazitätsreservierungsgebühr“ verdeutlicht: Der Auftrag ist „nur“ die Umsetzung eines bereits am 20.12.2022 bekanntgegebenen „Capacity Reservation Agreement“s zwischen Nel und einem ungenannten US-Kunden. Natürlich ist ein definitiver Kaufauftrag letztendlich die entscheidende Nachricht, aber die Märkte handeln nicht die Vergangenheit, sondern die Zukunft. Auch wenn der Nel CEO Håkon Volldal von einem

„Gamechanger für die Fueling Sparte“ der Norweger

spricht, so ist einerseits die Fueling Sparte die wesentlich kleinere, margenschwächere und „in der Restrukturierung befindliche“ Sparte der Norweger. Und andererseits werden die grossen Deals bei den Elektrolyseuren abgeschlossen. Hier wartet der Markt seit längerem auf die nächste grosse Order für Nel. Aber in den letzten Wochen meldete zwar thyssenKrupp nucera einen 700 MW Auftrag und eine „Kapazitätsreservierung“ im“ oberen Hundert MW-Bereich“, aus Norwegen jedoch nur Funkstille. Nicht einmal im zweistelligen Megawattbereich, wie Plug Power mehrfach zuletzt berichten konnte, wurden Aufträge medeinwirksam akquiriert.

Zurück zum Auftrag: 16 Wasserstofftankstellen, Kalifornien, erste Auslieferung im Q4/23, Auftragsvolumen 24 Mio USD (inclusive 7 Mio USD Reservierungsgebühr), Rahmenvertrag über potentielle Auftragserweiterungen.

“This contract reflects a significant commitment to hydrogen in general, and to Nel in particular,“ sagte konkret Håkon Volldal, CEO. „This record-size contract is a game changer for our Fueling division, amplifying the positive momentum throughout the entire Nel organization as we continue to execute our bigger-better-focused strategy“. HIER EINZELHEITEN ZUM AUFTRAG – UND ÜBER DIE FUELING SPARTE IM UMBRUCH BEI NEL.

Chart: NEL Aktie | Powered by GOYAX.de

ThyssenKrupp nucera, Nel, Plug Power, Nikola, Wolftank-Adisa, Everfuel, Enapter – HOPE für Plug Power. Wegweisender Auftrag aus Europa.

Plug Power Aktie – einst gefeierter Überflieger unter den Wasserstoffwerten. Zuletzt nach dem Analyst Day mit einem Zwischenhoch – wieder schwungvoll über 10,00 USD, ja zwischendurch wieder fast bei 12,00 USD. Dann wieder in den letzten Tagen Bonjour Tristesse. Zinsängste tun Growth-Aktien nicht gut. Dass müssen auch die Anleger bei Plug Power schmerzlich erfahren. Bis heute war operativ seit dem zuletzt bestätigten 1,4 Mrd USD Jahresumsatz-Ziel für 2023 nichts neues zu vermelden und so bröckeln die Kursgewinne der letzten Wochen langsam weg. Am Freitag im Schatten der wieder akuten Zinsängste im schwachen Gesamtmarkt hiess es am Ende Minus 4,96% auf 9,20 USD. Technisch sieht das nicht mehr gut aus.

Und fundamental? Bis zum 10. August, an dem voraussichtlich die Q2-Zahlen veröffentlicht werden, ist noch sehr viel Zeit. Genau das richtige Timing für die den heute errungenen Auftrag – der zeigt, dass Plug Power auch ohne IRA, auch ausserhalb der USA für grössere „Geschichten“ ins Auge gefasst wird.

HOPE – vier Buchstaben, die eine neue Ära einleiten sollen. Auch für Plug Power eine Chance. Über die 21,8 Mio USD Förderung hinaus.

Der Reihe nach. HOPE steht für „Hydrogen Offshore Production Europe„. Die Produktion von Wasserstoff direkt an der Quelle der Stromerzeugung, offshore „bei den Windrädern“. Und zu diesem Konsortium, dass die Machbarkeit und Wirtschaftlichkeit dieser H2-Elektrolyse auf hoher See beweisen soll, gehört Plug Power. Als Systemlieferant für die Kerntechnologie – den Elektrolyseur. Diesem HOPE-Konsortium stellt die EU-Kommission nun 21,8 Mio USD an Fördergeldern zur Verfügung – um den Proof of Concept zu erbringen.

Aktien KW 26 DAX 16.147 Punkte. Kommt Sommerloch oder-hoch? Evotec, Nel, Masterflex, Formycon, Plug Power, Wolftank, Synlab, Mutares, PNE, Hamborner, Fuchs Petrolub, Enapter, Everfuel,…

Evotec Formycon Apontis – drei Meldungen „aus der Pipeline“. Gemeinsam ist die geringe Kurswirkung. Zu recht?

SYNLAB Aktie wieder klar unter 10,00 EUR. Zu Übernahmeplänen nichts Neues seit März, aber operativ: Schweiz verkauft, Schulden runter, Marge hoch.

Bau einer Offshore-Wasserstoffproduktionsanlage. Vor Ostende. Mit PEM-Elektrolyseur von Plug Power.

Dieses 10-MW-Offshore-Wasserstoffprojekt mit einem Standort in der Nordsee vor dem Hafen von Ostende(Belgien) zielt darauf ab, die kommerzielle Nachhaltigkeit der erneuerbaren Offshore-Wasserstoffproduktion zu beweisen, mit dem Endziel, den Einsatz kommerzieller Großlösungen zu ermöglichen.Und Grosslösungen sind natürlich, dass, was auch Plug Power Spass machen wird.

Das HOPE-Projekt soll bis zu vier Tonnen grünen Wasserstoff pro Tag auf See produzieren, der per Pipeline an Land transportiert, komprimiert und innerhalb von weniger als 30 Minuten an Kunden für den Mobilitätsbedarf und kleinere Induistrieanwendungen in Belgien, Nordfrankreich und den südlichen Niederlanden geliefert werden soll – in einem 200-Meilen-Radius. HOPE ist das erste Offshore-Projekt dieser Größe weltweit, das mit der tatsächlichen Umsetzung beginnt. Die Produktionseinheit sowie die Export- und Vertriebsinfrastruktur sollen Mitte 2026 in Betrieb gehen. HIER EINZELHEITEN ZUM PROJEKT – WAS ANDY MARSH DAZU SAGT – HIER MEHR ZU PLUG POWER.

Egal wie viele Produktoffensiven Plug Power liefert. Entscheidend werden neue Grossaufträge für den Aktienkurs sein. Und ob man irgendwann auch mal die Erwartungen an die „nächsten“ Quartalszahlen erfüllen kann. Plug Power Aktie. Billiger Einstieg oder ewiger Verlustbringer ohne Perspektiven? Meinungssache. Diese Woche hinterlässt ein zwiespältiges Bild: Für die einen hat Plug Power geliefert, Visionen genährt und durch Aufträge/Produkte unterlegt, für die anderen erfüllte Andy Marsh die hochgetriebenen Erwartungen nicht, weil ein Grossauftrag fehlte. Weil die vorgestellten Verträge, Produkte erst in 2024 richtige Bilanzrelevanz entfalten werden und in 2023 erst „in den Startlöchern“ stehen. Einig kann man darin sein, dass Plug Power bei den nächsten Quartalszahlen ein kräftiges Wachstum hinlegen muss, um die Erwartungen an 1,4 Mrd USD Jahresumsatz zu bestätigen. Denn hinter diese Zahl kann Andy Marsh nicht mehr zurück – es sei denn, er will vollends sein Gesicht verlieren.

Ob der Kursschub reicht bis zu den Quartalszahlen die Aktie über 10,00 USD zu halten? Diese Frage kann man nun mit einem klaren NEIN beantworten. Es fehlen die grossen News, um die Aktie nach vorne zu bringen oder über 10,00 USD zu halten. Oder müssen die Anleger jetzt wirklich bis zum 10. August warten? Heute gab es wieder einen schönen Beweis, dass Plug Power technologisch vorne mitspielt, ob das dem Markt reicht? Einzig gewiss: Quartalszahlen werden wieder mit Hochspannung erwartet werden. Und können zu Ausschlägen in beide Richtungen führen…

Chart: Plug Power Aktie | Powered by GOYAX.de

ThyssenKrupp nucera, Nel, Plug Power, Nikola, Wolftank-Adisa, Everfuel, Enapter – Eine Baustelle weniger.

Nikola hat turbulente Zeiten hinter sich. Und seit man die Europa-Pläne aufgegeben hat, ist NIKOLA klar fokussiert auf den nordamerikanischen Markt. Kurz vor dem Start der Serienproduktion der ersten Brennstoffzellen-LKW’s in Coolidge, wo man gerade die Produktionslinien von Elektro auf Brennstoffzelle umstellt. Bis dahin liegt vor NIKOLA noch eine hohe Hürde, die man überwinden muss, soll es weitergehen. Wie berichtet geht es darum die Zustimmung der Vertreter von mindestens 50 % ALLER ausstehenden Aktien zu bekommen, um weitere Kapitalerhöhungen durchführen zu können. Und zuletzt musste Nikola die Abstimmung über das „genhemigte Kapital“ verlängern – jetzt läuft die Abstimmung bis zum 5.Juli 23:59 Uhr ET. Dazu kann Nikola noch auf die Änderung der Gesetzeslage in Delaware hoffen.

Und dann startete am 4./5.7. Juni eine ungeahnte Kursrallye: Kursverdopplung innerhalb einer Woche. Nikola’s Aktie förmlich explodiert,….Mittlerweile zeitweise verdreifacht – 1,60 USD wurden gesehen. Aktuell immerhin ein Kurs von 1,30 USD im vorbörslichen Handel in den USA. Dabei ein hochnervöser Handel mit lange nicht gesehenen Volumina.

Evotec Formycon Apontis – drei Meldungen „aus der Pipeline“. Gemeinsam ist die geringe Kurswirkung. Zu recht?

FUCHS Petrolub Aktie ausnahmsweise mal im Fokus. Heute Morgen temporärer Kurseinbruch – Aktionär platzierte 3,6% der Stämme zu 10% Discount.

Zumindest das drohende Delisting Nikola ’s an der NASDAQ hat sich erstmal erledigt. Countdown gestoppt.

Es gibt eine relativ einfache Regel an der NASDAQ: Aktien, die dauerhaft unter 1,00 USD gehandelt werden, droht der Rauswurf aus der NASDAQ. Und bei Nikola waren die Gründe lange Zeit gegeben. „Heilung“ oder besser gesagt das Delisting verhindern kann nur der Handel der Aktie mindestens 10 Tage in Folge oberhalb der 1,00 USD. Und innerhalb der Frist konnte Nikola diese Vorgabe erfüllen:

„On June 29, 2023, Nikola Corporation (the “Company”) received written notice (the “Compliance Notice”) from The Nasdaq Stock Market LLC (“Nasdaq”) informing the Company that it has regained compliance with Nasdaq Listing Rule 5450(a)(1), which requires that companies listed on the Nasdaq Global Select Market maintain a minimum bid price of $1.00 per share.

Jetzt fehlt „nur noch“ die Zustimmung der Aktionäre, die mindestens 50% aller Aktien repräsentieren, zu neuem genehmigten Kapital (Fristende 5. Juli 2023). Erfolgreiche Platzierung von neuen Aktien und die „Kleinigkeit“ das Operative in der damit gekauften Zeit profitabel zu machen. Lösbar? Vorstellbar, aber mit sehr vielen Unwägbarkeiten und Möglcihkeiten zu scheitern… HIER EINZELHEITEN ZUR PROGNOSE 2023, Zielsetzungen – HIER. AUCH WAS ZUM SHORT SQUEEZE, wie ihn einige kommen sehen.

ThyssenKrupp nucera, Nel, Plug Power, Nikola, Wolftank-Adisa, Everfuel, Enapter- grosser Auftrag aus Italien – ÖPNV braucht CO2-Neutralität.

Wolftank-Adisa Holding AG (SIN: AT0000A25NJ6) – Aktie ist ein typischer Microcap: Wenig liquider Handel, bereits kleinere Stückzahlen führen zu Kursausschlägen. Wer das berücksichtigt, kann natürlich gerade unter den „kleinen Werten“ durchaus spannende Storys identifizieren. Die neben einem erhöhten Risiko natürlich auch möglicherweise ein höheres Kurspotential im Erfolgsfall aufweisen. Und im Wasserstoffsektor gab es in der Vergangenheit einige Small- oder MicroCaps, die eine atemberaubende Kursentwicklung hinlegten und danach krachend scheiterten. Andere werden – noch? – mit einer Marktkapitalisierung ,die ein Vielfaches ihrer aktuellen Umsätze (!) ausmachen, bewertet. Die Börse handelt Zukunft.

Wolftank-Adisa steht nicht im Verdacht einer totalen Übertreibung. Einer Marktkapitalisierung von knapp 63 Mio EUR stehen Umsätze in 2022 von rund 62,7 Mio EUR und einem immerhin positiven EBITDA von 3,6 Mio EUR gegenüber – nach Steuern bleibt ein Verlust von überschaubaren 1,6 Mio EUR. Aber spannender ist das, was in den nächsten Jahren aus der Wolftank-Adisa wird – oder eben nicht.

Ambitionierte Wasserstoffpläne der Wolftank-Adisa. Rahmenvertrag füllt sich mit Leben.

Sollten die ambitionierten Pläne – insbesondere im Bereich Wasserstoff und Flüssiggas – umgesetzt werden können, wäre die Wolftank-Adisa Aktie durchaus einen zweiten Blick wert. Man ist auf Wachstum ausgerichtet oder wie Peter Werth, CEO der Wolftank Group bei Vorlage der Bilanz 2022 meinte: „Wir konnten 2022 eine gute Performance zeigen und im bestehenden Marktumfeld solide Ergebnisse liefern. Insgesamt haben wir uns im Rahmen der Erwartungen bewegt und legen heuer verstärkten Fokus auf die Profitabilität. Gleichzeitig hat sich die Zahl der Anfragen deutlich und kontinuierlich erhöht, was eine solide Basis für organisches Wachstum darstellt. Die Buy & Build-Strategie der vergangenen Jahre hat uns gut durch die Pandemie geführt und zahlt sich jetzt aus“.

In 2023 will man anfangen zu ernten bei Wolftank Adisa

Neue strategische Kooperationen sollen für gute Auslastung sorgen: So wurde die Gruppe im Januar von TPER – dem Anbieter von öffentlichem Personennahverkehr in der italienischen Region Emilia Romagna – als operativ-industrieller Partner für ein gemeinsames Konsortium ausgewählt, das bis 2026 integrierte Wasserstoff-Tanksysteme für Busse liefern soll. Unter anderem wird damit die Erneuerung des Fuhrparks des öffentlichen Nahverkehrs in Bologna durch 127 emissionsfreie Fahrzeuge umgesetzt.

Vereinbarungen mit dem Hersteller ARTHUR BUS zur Weiterentwicklung und Auslieferung von mobilen Wasserstoff-Tankcontainern oder eine Vertriebsvereinbarung mit EnerMech für die australische und neuseeländische Industrie sollen das Geschäft weiter ankurbeln. Zuletzt wurden Rahmenvereinbarungen in Höhe von 4 Mio EUR mit mehreren führenden E-Mobilitäts-Anbietern gemeldet, um in Italien mehr als 400 vorwiegend Schnell-Ladestationen zu installieren. Im Februar hat die Gruppe zudem einen Expansionsschritt in die USA gesetzt und eine eigene Niederlassung in Kalifornien gegründet.„Wir investieren aktiv in unser organisches Wachstum und sind gut aufgestellt, um die Chancen im aktuellen Marktumfeld bestmöglich zu nützen. Das bildet eine starke Basis für unseren nachhaltigen Erfolg im laufenden Geschäftsjahr“, schließt CEO Peter Werth. Und jetzt meldet man den operativen Startschuss in Italien – aus Rahmenvertrag wird erster Auftrag von 9,5 Mio EUR. Gesamtvolumen 30 Mio EUR bis 2026. HIER DIE EINZELHEITEN.

Und so erhalten die grossen Pläne der Innsbrucker immer mehr Substanz. Dazu ein finanzstarker Partner im Hintergrund mit der Baywobei Invest GmbH, der Wachstum finanzieren könnte. Und das aus den dieses Jahr abgeschlossenen drei neuen Verträgen und Rahmenvereinbarungen im „Wasserstoffbereich“ der erste Teilauftrag von 9,5 Mio EUR „kommt“ spricht für die Strategie der Österreicher sich auf Wasserstoff als Zukunftsenergieträger zu fokussieren. Hinzu kommt ein sich von den coronabedingten Rückschlägen schnell erholendes Basisgeschäft. Also: Könnte was werden…

ThyssenKrupp nucera, Nel, Plug Power, Nikola, Wolftank-Adisa, Everfuel, Enapter – Zweite Baustelle aufgetan. Schwierige Zeiten für die Dänen.

Everfuel Aktie wurde als Wasserstoff-Zukunfts-Wert zuerst gehypt, dann nach einer gewissen Ernüchterung hat man eine relativ solide Kursbasis gefunden. Und es ist einiges passiert seit 2021. Damals sah sich Everfuel „in the initial stages of commercialising the green hydrogen value chain in its target markets„. Und während die Nel Beteiligung Everfuel AS (ISIN: DK0061414711) in 2022 viele Projekte anschob, erste Umsätze erzielte, konnte man dieses Jahr durch ein 200 Mio EUR Joint Venture mit kräftig gestärkter finanziellen Basis die Pläne und gestarteten Projekte noch schneller in die Umsetzungsphase bringen. Langsam sollte man so das „homöopathische Umsatz“-Stadium hinter sich lassen können.

Auch wenn die Q1-Zahlen in 2023 noch keine Umsatzexplosion zeigten, so entwickelte sich bisher eigentlich alles, wie geplant: Geld für beschleunigte Expansion durch JV-Partner, erste Förderzusagen zu geplante Grossprojekte, Planungen und „Vorbereitung“ der Investitionsentscheidungen bei mehreren Projekten auf dem Weg.

Dann startete eine schwarze Serie für Everfuel – zuerst Panne mit andauerndem Grounding der H2-Transporter-Flotte, jetzt noch Verzögerungen und Kostensteigerungen beim Hochlauf des 20 MW Elektrolyseurs in Frederica.

Es ging ganz normal los: Online-System meldete ein Leck in einem der 12 H2-Tankfahrzeuge Everfuels bei Belieferung der niederländischen Wasserstoffstation von Heinenoord, eröffnet 2022 zur Betankung von 20 Wasserstoffbussen. So soll es am 10. Juni dieses Jahres abgelaufen sein. Und die anschliessende Fehlersuche muss wohl ein generelles Problem an einem der Ventile der Tankfahrzeuge aufgedeckt haben. Jedenfalls sah sich Everfuel veranlasst „eine kontrollierte Entlüftung aller Wasserstoffanhänger desselben Lieferanten einzuleiten“, was für die gesamte derzeit von Everfuel betriebene Flotte steht. Seitdem bis heute Grounding der H2-Lieferfahrzeugflotte. Zum aktuellen Stand später mehr – nur soviel: Fehler endlich gefunden, langsames Hochfahren der flotte erwartet, Zeitplan folgt nächste Woche.

Aktien KW 26 DAX 16.147 Punkte. Kommt Sommerloch oder-hoch? Evotec, Nel, Masterflex, Formycon, Plug Power, Wolftank, Synlab, Mutares, PNE, Hamborner, Fuchs Petrolub, Enapter, Everfuel,…

Evotec Formycon Apontis – drei Meldungen „aus der Pipeline“. Gemeinsam ist die geringe Kurswirkung. Zu recht?

Dann diese Woche zweiter Rückschlag – HySynergy läuft nicht wie geplant.

Wesentlich weitreichender und grundsätzlicher, die aktuelle Meldung über Verzögerungen und Kostensteigerungen (Plus 2 Mio EUR auf 45 Mio EUR für die Phase I des Projekts) beim ersten grossprojekt HySynergy. Eigentlich wollte man während des laufenden Ausbaus die Elektrolyseurleistung sukzessive hochfahren und mit der Auslieferung von Wasserstoff beginnen. Hier muss man nun komplett umdenken und wird erst nach vollständiger Fertigstellung der Anlage die H2-Produktion starten. Erste Ausleiferungen werden jetzt nicht vor Q1/2024 erwartet. Klar: Technologisches Neuland. Aber die Zweifel an der Lösungskompetenz werden bis zum Beweis des Gegenteils im Raum stehen – und die Aktie Everfuel’s ausbremsen. Also Warten bis Q1/2024? HIER AUSFÜHRLICHES ZU DEN BEIDEN BAUSTELLEN -PLUS ZUKUNFTSPLÄNE.

Chart Everfuel Aktie sieht derzeit nicht wirklich gut aus. Bodenbildung zeichnete sich ab, dann kamen die Groundingprobleme…

<

Everfuel AS | Powered by GOYAX.de

ThyssenKrupp nucera, Nel, Plug Power, Nikola, Wolftank-Adisa, Everfuel, Enapter – Referenzkunde aus der Brennstoffzellenecke. Wichtig für Multicore.

Die Enapter AG (ISIN:DE000A255G02) hat der Öffentlichkeit am 24. Mai den AEM-Multicore ™️– den weltweit ersten AEM-Elektrolyseur der Megawattklasse zur Produktion von grünem Wasserstoff – vorgestellt. Unter Anwesenheit von politischer Prominenz wurde der Megawatt-Elektrolyseur offiziell eingeweiht. Für Enapter leite der Multicore eine neue Ära im Bereich umweltfreundlicher Lösungen für die Dekarbonisierung von Industrie und Wirtschaft ein und Enapter erreiche so einen wichtigen Meilenstein in ihrer Unternehmenshistorie. So weit, so gut. Aber ohne Käufer hilft das Alles nichts.

Und hier stellt Enapter einen wichtigen Käufer eines der ersten AEM-Multicore ™️vor. Ein Käufer, der Leuchtturmcharakter haben könnte. In der Phase des langsamen Hochlaufens der Produktion sind solche Kunden wichtig, um bei Beginn der Serienfertigung, die für 2024 geplant ist ein entsprechendes Auftragspolster zu haben:

Brennstoffzellen-Hersteller bestellt Multicore zur H2-Versorgung der hausinternen Produkt-Tests.

Intelligent Energy Limited (IEL) erteilt Enapter eine Bestellung für einen Megawatt-Elektrolyseur – AEM-Multicore ™️. Intelligent Energy Limited entwickelt und baut emissionsfreie Wasserstoff-Brennstoffzellensysteme, die u.a. in den Bereichen Luft- und Raumfahrt, Telekommunikation, Stromerzeugung und Mobilität zum Einsatz kommen. Der AEM-Multicore soll von IEL zur Produktion von Wasserstoff für interne Testzwecke von Brennstoffzellen aus den Produktreihen Nutzfahrzeuge, PKW, stationäre Energieversorgung, unbemannten Drohnen (UAV) sowie Flugzeugen Verwendung finden. Die Auslieferung des Gerätes soll 2024 erfolgen. HIER AUSFÜHRLICHER ZUM MULTICORE – UND ENAPTER.

Chart: Enapter AG | Powered by GOYAX.de

{kind=link}

{kind=link}