Nikola hat turbulente Zeiten hinter sich. Und seit man die Europa-Pläne aufgegeben hat, ist NIKOLA klar fokussiert auf den nordamerikanischen Markt. Kurz vor dem Start der Serienproduktion der ersten Brennstoffzellen-LKW’s in Coolidge, wo man gerade die Produktionslinien von Elektro auf Brennstoffzelle umstellt.

Bis dahin liegt vor NIKOLA noch eine hohe Hürde, die man überwinden muss, soll es weitergehen.Und dabei ist es wengi hilfreich, dass die NIKOLA Aktie seit längerem mit niedrigen Kursen – Pennystockniveau – kämpfen muss. Und wirkliche Entspannung an der Kapitalmarktfront kann man eigentlich erst erwarten, wenn die Umsätze und somit Produktionszahlen ein Niveau erreichen, dass ein Break-even zumindest machbar erscheint. Vor kurzem ein neues Allzeittief von 0,,55 USD erreicht und auch die letzten Aktionäre scheinen die Hoffnung zu verlieren.

NACHTRAG 8.04.2023, 12:00 Uhr: Nikola braucht weitere Kapitalerhöhungen. Notwendiges Quorum dafür 50% aller ausstehenden Aktien. Erster Anlauf gescheitert, neue Deadline 23:59, 5. Juli. Plus Hoffen auf Parlament von Delware als letzten Notanker.

Steinhoff Update. Aktie vor Aus? Weiter geht’s am 15.06. mit WHOA-Anhörung vor Amsterdamer Gericht. Dazu starke Pepco-Zahlen.

Immobilienaktien mit teilweise desaströsen Kursentwicklungen. Einstiege erreicht? FFO-Multiple und Zinsbindungsdauer als Messlatte. Teil1: alstria, Aroundtown, DEFAMA.

H2-Update: Ballard Power kämpft gegen negative Stimmung. Vor dem möglicherweise wegweisenden Capital Markets Day am 13.06. Davor ein Auftrag – 60 FCEV-Module.

Uniper Aktie – Minus 21,28% am Freitag. Da geht noch viel mehr – runter.

Aber genau die Aktionäre braucht NIKOLA – überlebenswichtig.

NIKOLA schreibt rote Zahlen. Und auch wenn der Abschied aus Europa für Nikola durch IVECO mit der Zahlung von 35 Mio USD und die Rückgabe von 20,6 Mio Nikola-Aktien versüsst wird, reicht das wohl alles nicht „bis zum Break-Even“. So veröffentlciht NIKOLA heute einen Appell an seine Aktionäre, der eindringlich, um Engagement bittet:

„Nikola Stockholders: Final Hours to Vote FOR Proposal 2“ – Appell Nikola’s an seine Aktionäre in der heutigen Unternehmensmeldung.

Um die Finanzierung Nikola’s weiter zu gewährleisten will das Unternehmen neue aktien heruasgeben können, aber dazu benötigt man die Zustimmung von mindestens 50% ALLER bestehenden Aktien respektive der über sie verfügenden Aktionäre – und das laut Nikola bei über 700.000 einzelnen Aktionären eine Mammmutaufgabe. Auch wenn die Abstimmung laut Social Media Account’s des Unternehmens einfach sei: „#NKLA stockholders, your vote FOR Proposal 2 is needed to support the continued growth of our business. Voting is quick and easy. Contact Alliance Advisors at (855) 935-2562, or 1 (551) 210-9929 for international holders, to vote your shares TODAY“ (Tweet Nikola, 05.juni 2023).

Viele enttäuschte Aktionäre werden sich bei Kursen von 0,56 USD kaum die Mühe machen abzustimmen….

Bereits letztes Jahr zur „Hauptversammlung“ musste man sich die Zustimmung – 50 % aller existierenden Aktien erforderlich laut Delaware General Corporation Law – erst erkämpfen und mehrmals um Fristverlängerungen für die Abstimmung bitten. Und das scheint auch für die Hauptversammlung am 7. Juni 2023 zu gelten: „Nikola faced a similar challenge at last year’s Annual Meeting which resulted in several adjournments to allow for more time to get the votes needed. If necessary, Nikola will adjourn its Annual Meeting to allow for more time to vote on all proposals.“

Letztes Jahr schaffte man mit Hängen und Würgen die 50% – ob es dieses Jahr nochmals klappt, wird sich zeigen. Die Frist bis heute Nacht 23:59 Uhr scheint nicht zu reichen…

Aber man kann sich natürlich fragen, welche Alternativen gibt es für bereits engagierte Aktionäre? Eine Ablehnung zukünftiger Kapitalerhöhungen würde wohl letztendlich das Ende für Nikola bedeuten – ohne frisches Geld wird man es wohl nicht bis zum Break-Even schaffen. Und ausser Kapitalerhöhungen scheinen kaum Finanzierungsalternativen zu bestehen.

Um einen Totalverlust zu vermeiden sollten Aktionäre entweder ihr Engagement beenden udn die aufgelaufenen Verluste realisieren oder aber dem Vorschlag zustimmen, um sich wenigstens die Chance auf einen möglichen Erfolg zu erhalten – wie realistisch das gesehen wird, muss letztendlich jeder Anleger für sich entscheiden. Die Aktie weiter zu halten und nicht einer Kapitalerhöhungsoption zuzustimmen scheitn die schlechteste Lösung…

Das macht NIKOLA aktuell – dazu „etwas“ Geld für die klammen Kassen.

Die liquiditätsschonende Kooperation mit VOLTERA, die zumindest bis zu 50 H2-Tankstellen des auf 60 H2-Tankstellen bis 2026 geplanten US-H2-Infrastrukturnetzes „gesichert“ hat. Und das ohne die Kasse NIKOLA’s zu belasten. Dazu das Geld durch das Ende des europäischen Joint Ventures könnte NIKOLA die nötige Stärke geben die angestrebte Marktposition zumindest auf dem US-Markt zu erreichen. Natürlich fällt ein guter Teil der Fantasie weg, aber der andere Teil – der US-Markt – wird realistischer. Natürlich immer noch kein Selbstläufer, aber die Quartalszahlen weisen zumidnest in die richtige Richtung:

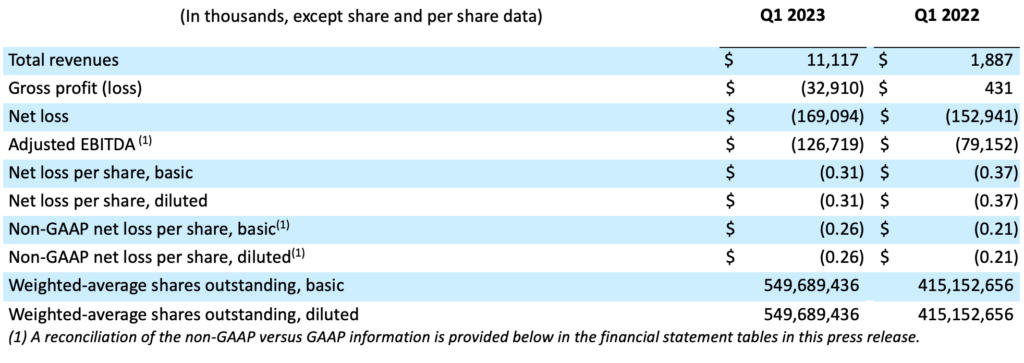

Hier die Erwartungen an die Quartalszahlen – und was Nikola geliefert hat.

Und was wurde heute erwartet? Hier gehen die Analysten im Konsensus von einem durchschnittlichen

Quartals-Umsatz erwartet 12,4 Mio USD. – erreicht: 11,1 Mio USD, Zielvorgaben nur ganz knapp verfehlt.

Durchschnittlich erwartetes EBIT Minus 150 Mio USD. – erreicht: Minus 151 Mio USD, nur leicht höhere Verluste als erwartet. Zeigt aufgrund der Höhe die Notwendigkeit der Fokussierung auf das Machbare. Und die Vorteile des VOLTERA-Deals und des Europa-Exits.

Erwartung Konzern-Verluste „nur noch“ 174 Mio USD. – erreicht: 169 Mio USD, leicht unter den Markterwartungen.

Daraus folgt ein erwartetes EPS von Minus 0,30 USD. – erreicht: Nach US-GAAP Minus 0.31 USD und nicht-GAAP Minus 0.26 USD je Aktie. Zielvorgaben nur ganz knapp verfehlt.

NIKOLA CEO zeigte sich zufrieden – nicht ganz unberechtigt.

“Nikola had a very solid quarter, building sales momentum with Class 8 battery electric truck deliveries to customers, and orders for 140 hydrogen fuel cell trucks from customers,” sagte Nikola CEO Michael Lohscheller. “We have the right products at the right time, and as we move forward, we will be focusing on the North American market, hydrogen fuel cell trucks, the HYLA hydrogen refueling business, and autonomous technologies.”

“We are on the right path with our re-energized management and commercial teams, improved sales strategy, new dealers, and energy partners,” ergänzt Lohscheller.

Teladoc Aktie – Platow sieht eine gute Idee, die aber noch kein Geld verdient – deshalb sollte man die Aktie noch meiden. Zuerst muss…

ABO Wind Aktie nach Kurshoch Anfang Februar ging es erstmal bergab. Und heute ein weiterer Rückschlag – ABO Wind prüft KGaA-Wandlung.

Was passiert ist bei NIKOLA und wie es weitergehen soll.

NIKOLA habe das Geschäft neu priorisiert und konzentriere sich ab sofort auf den nordamerikanischen Markt, Wasserstoff-Brennstoffzellen-Lkw, das HYLA-Wasserstoff-Ökosystem und autonome Technologien, Fahrzeugsteuerungen und Software. Fertigung und Energieerzeugung seien kapitalintensive Branchen, und man müsse sich darauf konzentrieren, wo man Wettbewerbs- und First-Mover-Vorteile habe. Daher der ausstieg aus dem JV mit IVECO. Dabei bleibe Iveco ein wichtiger Partner und Schlüssellieferant für NIKOLA – und weiterhin ein wichtiger Aktionär.

US-Markt durch IRA einfach attraktiver für NIKOLA – und näher.

Die USA seien führend in der Energiewende mit staatlichen Anreizen wie dem Inflation Reduction Act und starken Lkw- und Infrastruktur-Incentive-Programmen in Bundesstaaten wie Kalifornien, New York, New Jersey, Colorado und Washington. Viele Bundes-Staatenhätten strenge Vorschriften eingeführt, die emissionsfreie Fahrzeuge vorschreiben. Beispielsweise dürfen sich in Kalifornien gemäß der Zusammenfassung der Advanced Clean Fleets-Vorschriften des California Air Resources Board (CARB) ab dem 1. Januar 2024 nur emissionsfreie Trucks im CARB-Online-System registrieren. Alle Trucks, die in Seehäfen und intermodale Bahnhöfe einfahren, müssten bis 2035 emissionsfrei sein.

NIKOLA sieht sich als One-Stop-Lösung für Flotten,…

…um die Einhaltung gesetzlicher Vorschriften zu erreichen und staatliche und bundesstaatliche Anreize zu nutzen, wobei batterieelektrische Lkw ab sofort und Wasserstoff-Brennstoffzellen-Lkw noch in diesem Jahr erhältlich seien. Indem man sich auf das konzentrieren, was man am besten könne, habe Nikola einen First-Mover-Vorteil und könnte einen beträchtlichen Anteil am gewerblichen Lkw-Markt erobern und gleichzeitig ein Wasserstoffenergiegeschäft aufbauen, das langfristig wachsen könne.

WO STEHT MAN? NIKOLA Management definierte bei Vorlage der 2022er Zahlen die Ziele für 2023, die man erreichen will. Vorgaben an denen sich dann das Unternehmen auch messen lassen muss:

- Fertigstellung von 10 gamma FCEV’s im Q2 2023 – Vorserienmodelle des Brennstoffzellen-Modells. – BISHER ZWEI FERTIGGESTELLT, ACHT WEITERE BIS ENDE JUNI „As of today, we have completed the first two of 10 gamma hydrogen fuel cell trucks. The remaining eight trucks are scheduled to be complete by the end of June. Gamma trucks will be used for customer pilots and to finalize vehicle validation. Pilot fleets include Biagi Bros, Walmart, Linde, and AJR Trucking, a leading carrier for the United States Postal Service.“

- Rund 105,000 USD Kostenersparniss je Batteriemodul für den Tre BEV bis zum Q4 2023. U.a. durch den Aufbau der Batterieserienproduktion in Coolidge mit dem Know-How der neuen Tochter Romeo Power („amerikanische Akasol“ – letztes Jahr in einem Share-Deal von NIKOLA übernommen.)

- Endgültige Investitionsentscheidung für den „Phoenix Hydrogen Hub“ bis zum Q3 2023. In Phoenix will NIKOLA mit Fortescue Futures den Startpunkt des breiter angelegten Joint Ventures setzen.

- Zwei neue Tankstellenstandorte bis Juni 2023 zu benennen. ob da die im Februar gemeldete neue Station in West Sacramento hinzugezählt wird, lässt sich nicht sagen. DURCH DIE VOLTERA VERIENBARUNG SOLLTEN HIER WESENTLCIH MEHR STANDORTE IN KURZER ABFOLGE BEANNTE WERDEN KÖNNEN.

- Auslieferung von 250 – 350 Tre BEVs an Händler in 2023. Scheint nicht übermässig ambitioniert. BISHER 31 AUSGELIEFERT, INSGESAMT 63 PRODUZIERT IN COOLIDGE. „During the first quarter, we produced 63 Tre battery electric trucks and delivered 31 to dealers. We are beginning to see an uptick in retail sales, achieving 33 in the quarter, a significant increase from 2022.„

- Auslieferung von 125 – 150 Tre FCEVs im Q4 2023. BISHER 140 FESTBESTELLUNGEN VON 12 KUNDEN,

Auf Dauer zählt es erstmal die Ziele für 2023 zu schaffen: Gelingt es die Auslieferungszahlen zu schaffen? Insbesondere die geplanten FCEV-Zahlen, die erst im Q4/23 starten sollen? Ob das irgendwann für eine Kurserholung reicht? Man wird sehen…

XETRA Gold? Goldbarren? Auvesta? Oder lieber Barrick Gold? – Gastbeitrag von www.gold-magazin.com über alternative Formen in Gold zu investieren.

{kind=link}

{kind=link}