thyssenKrupp nucera Aktie (ISIN:DE000NCA0001)– nicht zeichnen. Für den der Platow Brief ist die Aktie einfach zu teuer. Zuletzt verglichen wir die thyssenKrupp nucera und ihre operativen Eckdaten mit den bereits bekannten Wasserstoffplayern Nel und Plug Power (HIER DER nwm-BEITRAG). Und der Platow Brief betrachtet in seinem aktuellen Beitrag die operative Entwicklung der thyssenKrupp-Wasserstofftochter. Diese Wachstumsraten beeindrucken zwar, aber Platow bezieht eine klare Position: NICHT ZEICHNEN. Warum? Hier der Platow Brief mit seiner Einschätzung:

Nucera – Spannend, aber zu teuer

Bis zum 5.7. können Anleger die Aktien von Nucera, der Wasserstofftochter von Thyssenkrupp, zeichnen. Der Angebotspreis liegt zwischen 19,00 und 21,50 Euro, wodurch der Börsenwert bei 2,4 Mrd. bis 2,7 Mrd. Euro läge. Im Vorfeld war von einer Bewertung von bis zu 3 Mrd. Euro gesprochen worden.

Nucera ist spezialisiert auf Elektrolyseanlagen, die zur Gewinnung von grünem Wasserstoff eingesetzt werden. Vorteil der angebotenen Technologie ist die Möglichkeit, die produzierbare Wasserstoffmenge durch Montage weiterer Module kosteneffizient und flexibel steigern zu können.

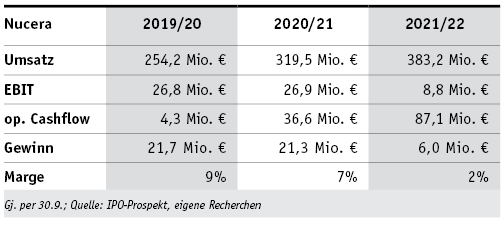

Im Bereich der Erneuerbaren Energien gibt es viele auf den ersten Blick interessante Technologien, die jedoch trotz Subventionen oftmals nicht profitabel umzusetzen sind. Nucera hat in den vergangenen drei Jahren (Gj. per 30.9.) dagegen bewiesen, dass sie profitabel operieren können. So lag in den Gj. 2020 und 2021 der Gewinn bei über 20 Mio. Euro, bei einer ansehnlichen Nettomarge von im Schnitt 8%. Im Gj. 2022 schrumpfte der Gewinn jedoch auf 6 Mio. Euro bei einer Marge von nur noch 2%. Recht ordentlich war das Umsatzwachstum der vergangenen beiden Gj. von im Schnitt über 20%.

UND GEFALLEN IHNEN DIE KLAREN AUSSAGEN UNSERES GASTBEITRAGES AUS DEM AKTUELLEN PLATOW BRIEF? Wir werden Ihnen regelmässig jeweils eine Leseprobe aus der aktuellen Ausgabe präsentieren und wenn es ihnen gefällt:

„thyssenkrupp nucera Aktie NICHT ZEICHNEN“. Reicht Ihnen nicht? Jetzt “4 Wochen gratis lesen und danach 30% sparen”.

Sehr vielversprechend waren insbesondere die jüngsten Halbjahreszahlen des laufenden Gj.: Der Umsatz lag bei 306 Mio. Euro, was einer Steigerung von über 70% ggü. Vj. entspricht. Das EBIT war mit 13,3 Mio. bereits zum Hj. 50% über dem Niveau des gesamten vergangenen Jahres. Die Umsätze von Nucera entfallen zu 50% auf das hochmargige Servicegeschäft, das über den gesamten Lebenszyklus der Wasserstoffanlagen hinweg nachgefragt wird. Dies erhöht die Planbarkeit der Cashflows und macht das Geschäft weniger zyklisch.

Aktuell hält Thyssenkrupp an Nucera einen Anteil von 66%, die übrigen 34% sind im Besitz des italienischen Industriekonzerns De Nora. Thyssenkrupp plant, durch das IPO den Anteil auf etwas mehr als 50% zu reduzieren, während De Nora nur noch etwa 25% halten will. Insgesamt sollen Aktien im Wert von 500 bis 566 Mio. Euro platziert werden.

UND GEFALLEN IHNEN DIE KLAREN AUSSAGEN UNSERES GASTBEITRAGES AUS DEM AKTUELLEN PLATOW BRIEF? Wir werden Ihnen regelmässig jeweils eine Leseprobe aus der aktuellen Ausgabe präsentieren und wenn es ihnen gefällt: „thyssenkrupp nucera Aktie NICHT ZEICHNEN“. Reicht Ihnen nicht? Jetzt “4 Wochen gratis lesen und danach 30% sparen”.

Die Wachstumsraten von Nucera sind beeindruckend und die bereits erreichte Profitabilität ein großes Plus. Zudem erhält der Wasserstoffmarkt massiven politischen Rückenwind in Form von Subventionen. Selbst wenn sich aber der Erfolg des 1. Hj. fortsetzt und der Umsatz für das laufende Gj. auf 600 Mio. sowie das EBIT auf 26 Mio. Euro stiege, wäre Nucera mit mehr als dem vierfachen Umsatz und dem 100-fachen EBIT bewertet. Trotz aller Fantasie ist uns dies schlicht zu teuer. dag

{kind=link}

{kind=link}