Immobilienaktien unter Druck – nach kleinem Zwischenhoch zu Anfang des Jahres sieht es derzeit insgesamt relativ traurig aus. Zinsänderung, Immobilienkauf-Zurückhaltung, fallende Immobilienbewertungen, hohe Fremdkapitalquoten und dazu noch explodierte Baupreise. Gemengelage, die den Anlegern nicht gefällt.

Wir wollen wissen, wie es aussieht bei den Immobilienaktien. Letztes Jahr sahen wir uns an, wie exponiert die einzelnen Immobiliengesellschaften gegenüber den Zinsänderungsrisike waren, wobei sich bis heute kaum Änderungen ergaben – positive Ausnahme die DEMIRE. Natürlich gibt es nicht „DIE Immobiliengesellschaft“, Wohnimmobilien, Logistikobjekte, Fachmarktzentren, Büroimmobilien, Einkaufszentren, Hotels – und alles dazwischen oder gemischt . Und jeder steht „anders“ den aktuellen Problemen für Immobiliengesellschaften gegenüber. Was jedoch für alle Immobiliengesellschaften gilt: Erfolgsmesser für die Branchenunternehmen ist der FFO, weniger der Nettogewinn, Umsätze, Erlöse oder das EPS. UND die Zinsbindungsdauer in Verbindung mit den durchschnittlichen Zinskosten.

Es geht um den FFO, dessen Entwicklung und andere Faktoren, die die Entwicklung der „Immobilienaktien“ beeinflussen könnten.

Dazu werden wir in der Reihe „FFO und Bewertung. Immobilien Aktien – Finger weg?“ fortlaufend weitere Immobiliengesellschaften in die Betrachtung aufgenommen werden – Branchenüberblick ohne Anspruch auf Vollständigkeit. Zuerst Klärung der Betrachtungsgrösse Funds From Operations (FFO) – was ist der FFO, was ist zu beachten? Der FFO berechnet sich relativ einfach: Jahresüberschuss zuzüglich Abschreibungen, abzüglich Zuschreibungen aufgrund von Bewertungen oder Derivaten, zuzüglich nicht liquiditätswirksamer Kosten, abzüglich Gewinn aus Veräusserungserlösen. Das Ergebnis sind die FFO oder auf deutsch „Ergebnis der gewöhnlichen Geschäftstätigkeit“. Wie gesagt, eine wichtige Massgrösse zur Bewertung von Immobiliengesellschaften. (Manche Gesellschaften ermitteln modifizierte FFO’s, näher beschrieben in den entsprechenden Geschäftsberichten.)

Steinhoff Update. Aktie vor Aus? Weiter geht’s am 15.06. mit WHOA-Anhörung vor Amsterdamer Gericht. Dazu starke Pepco-Zahlen.

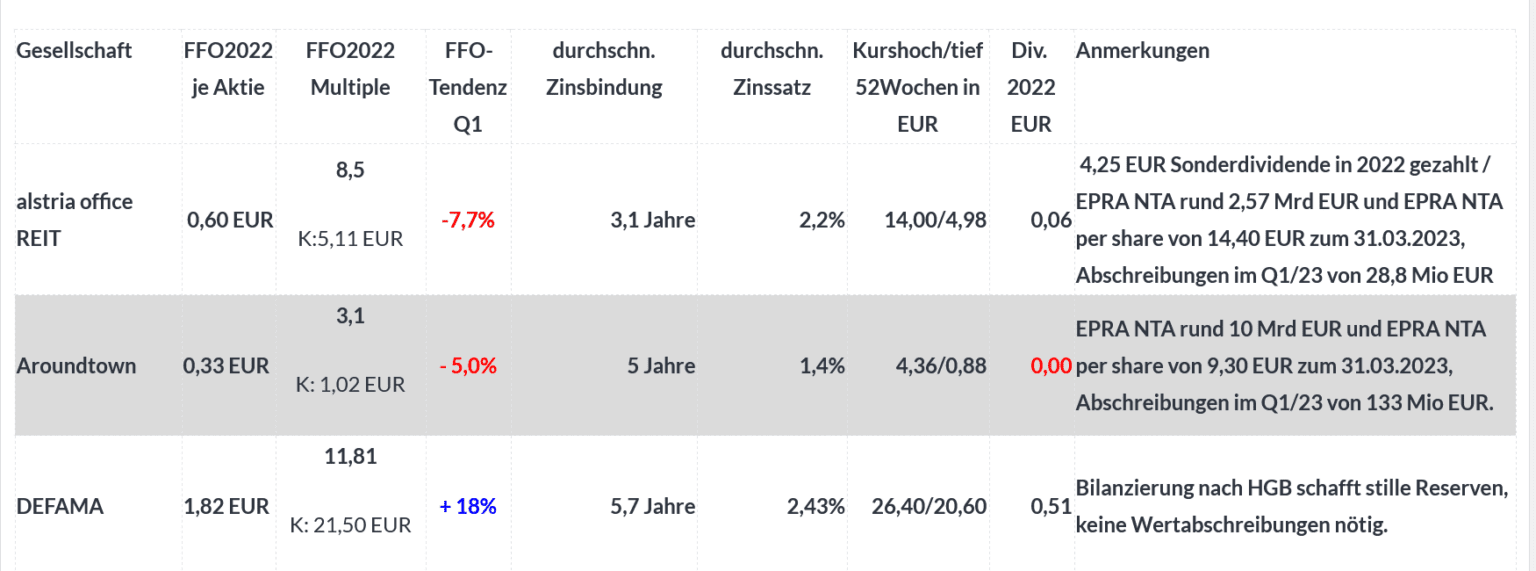

Immobilienaktien mit teilweise desaströsen Kursentwicklungen. Einstiege erreicht? FFO-Multiple und Zinsbindungsdauer als Messlatte. Teil1: alstria, Aroundtown, DEFAMA.

H2-Update: Ballard Power kämpft gegen negative Stimmung. Vor dem möglicherweise wegweisenden Capital Markets Day am 13.06. Davor ein Auftrag – 60 FCEV-Module.

H2-Update: Nikola braucht Geld, um Weitermachen zu können. Hierfür müssen die Besitzer von mindestens 50% aller Aktien neues Aktienkapital genehmigen. Frist läuft ab. Verlängerung nötig?

Überblick der bisher behandelten Immobilienaktien.

Nach Teil1: Alstria, Aroundtown, DEFAMA. FFO Entwicklung der „grösseren börsennotierten Immobiliengesellschaften“ – ins Verhältnis gesetzt. Geht es heute weiter mit Teil 2: DEMIRE, Deutsche Euroshop, Deutsche Konsum REIT, Deutsche Wohnen:

NACHTRAG 9.06.2023: Teil 3: DIC Asset, FCR Immmobilien, Grand City Properties.

NACHTRAG 13.06.2023: Teil 4: Hamborner REIT, LEG Immobilien, Noratis.

NACHTRAG 19.06.: Teil 5: TAG Immobilien, Vonovia

DEMIRE – Weitere Verkäufe notwendig um Anleihe, fällig Oktober 2024, zu bedienen. Scheint aber machbar. Fragt sich nur, was bleibt? Immobilienaktien unter Druck.

Bei der DEMIRE sit schrumpfen angesagt, Grund ist die Finanzierung des Unternehmens zum grössten Teil durch eine einzige Anleihe. So sagen die Worte von Prof. Dr. Alexander Goepfert, CEO der DEMIRE, anlässlich der Vorlage der Q1/23 Zahlen eigentlcih alles: „Die DEMIRE stellt sich aktiv auf das neue Zins- und Marktumfeld und dessen Auswirkungen ein. Die in den letzten Monaten erfolgten Verkäufe, unsere gut gefüllte Verkaufspipeline und die Refinanzierungsaktivitäten stimmen mich optimistisch mit Blick auf die zukünftige Entwicklung unserer Gesellschaft. Zugleich entsprechen die Ergebnisse der ersten drei Monate unseren Erwartungen.“ Und das inclusive stark reduzierter Bilanzpositionen: „Der Vorstand bestätigt daher die Prognose für das Geschäftsjahr 2023. Insofern werden Mieterträge zwischen EUR 71,0 und 73,0 Millionen (2022: EUR 81,1 Millionen) und FFO I (nach Steuern, vor Minderheiten) zwischen EUR 30,0 und 32,0 Millionen (2022: EUR 41,8 Millionen) erwartet.“ UNTERNEHMENS-PRÄSENTATION DEMIRE, Mai 2023.

Kursentwicklung 52-Wochen: Höchstkurs 4,20 EUR, Tiefstkurs 1,70 EUR. AKTUELL (Schlusskurs Dienstag): 1,83 EUR, Minus 55,07 % auf Jahressicht.

Chart: Immobilienaktien – DEMIRE Deutsche Mittelstands Real Estate AG | Powered by GOYAX.de

FFO-Entwicklung 2021 / 2022 / Ausblick: 39,8 Mio EUR FFO in 2021, 41,8 Mio EUR in 2022, Plus 4,9% auf Jahressicht. FFO per share 2022: 0.39 EUR (4,9 % yoy). Im Q1/2023 erreichte das FFO 9,2 Mio EUR (Minus 12,4% auf Jahressicht)/ FFO pro Aktie Q1/23 0,09 EUR (31.03.2022, 0,08 EUR)

Immobilienportfolio: „Der Marktwert des DEMIRE-Portfolios blieb mit rund EUR 1,30 Mrd. nahezu stabil und der Net Asset Value (NAV, unverwässert) sank im Berichtszeitraum vor allem aufgrund von Marktwertanpassungen im Zusammenhang mit der erfolgten Umgliederung von Immobilien als Verkaufsimmobilien um EUR 0,19 auf EUR 4,80 je Aktie (Jahresende 2022: EUR 4,99).“

Sonstiges: Zinsbindungsdauer „ca. 1,4 Jahre“, da Unternehmen im Wesentlichen durch eine Anleihe fällig am 31.10.2024 finanziert ist,durchschnittliche Zinsen von 1,67 %, pro-forma LTV 47,0 % (Stand 31.03.2023)

Fazit: Bei DEMIRE schwebt die im Oktober 2024 fällige Anleihe (jetzt noch ausstehendes Volumen 499 Mio EUR)über allem – extremes Klumpenrisiko, welches durch zwei Teilrückkäufe in 2023 um rund 100 Mio EUR reduziert werden konnte. Weitere Immobilienverkäufe sind notwendig und geplant. Zwar erhöhte sich das FFO von 2021 auf 2022 um 4,9%. Aber ab 2023 sind kräftige Reduktionen des FFO zu erwarten – Guidance sieht ein um rund 1/3 reduziertes FFO aufgrund der anstehenden Verkäufe (30-32 Mio EUR). Gehörtes Manko: Anleihenklumpenrisiko, abgabewillige Hauptaktionäre, sehr kurze Zinsbindungsdauer, Abschreibungen, Zwang zu verkaufen könnte zur Abgabe der „besseren Immobilien“ führen. FFO-Multiple: 4,69 (0,39 EUR FFO 2022 per share)

ABO Wind Aktie nach Kurshoch Anfang Februar ging es erstmal bergab. Und heute ein weiterer Rückschlag – ABO Wind prüft KGaA-Wandlung.

Tubesolar droht „aus heiterem Himmel“ die Insolvenz. Aktionäre könnten durch Zeichnung einer Wandelanleihe erstmal „retten“. Kurzfristig.

XETRA Gold? Goldbarren? Auvesta? Oder lieber Barrick Gold? – Gastbeitrag von www.gold-magazin.com über alternative Formen in Gold zu investieren.

Deutsche Euroshop – Einkaufszentren laufen wieder – Coronafolgen werden überwunden. Neue Eigentümerstruktur gab Aktie Stärke.

Oaktree und Otto halten über die Hercules BidCo aktuell 74% nach Übernahmeangebot zu 22,50 EUR je Aktie im Sommer 2022 und der erfolgten Kapitalerhöhung. Erholung von Corona-Einschränkungen trägt Früchte, dazu wurden im Q1 die jeweiligen Beteiligungsquoten an sechs Shoppingcentern auf 75 % bis 100 % erhöht. Stärkt die Refinanzierungskraft des Unternehmens und weitere Anteilsaufstockungen sind „aus den von der Kapitalerhöhung übriggebliebenen Mitteln“ geplant. Und der FFO je Aktie soll in 2023 aufgrund der Kapitalerhöhung ungefähr auf Vorjahresniveau verharren, respektive leicht sinken: „Für das laufende Geschäftsjahr erwartet der Vorstand einen FFO von 2,00 € bis 2,10 € je Aktie – auf Basis einer zeitgewichteten Anzahl ausgegebener Stückaktien von 75.137.020 für das Geschäftsjahr 2023.“ Aber: „ rechnen wir für das Geschäftsjahr 2023 mit Funds from Operations von 153 Mio. € bis 160 Mio. €, einer Steigerung von über 20 % im

Vergleich zum Vorjahr.„

Kursentwicklung 52-Wochen: Höchstkurs 26,48 EUR, Tiefstkurs18,12 EUR. AKTUELL (Schlusskurs Dienstag): 20,90 EUR, Minus 4,61 % auf Jahressicht.

Chart: Immobilienaktien – Deutsche EuroShop AG | Powered by GOYAX.de

FFO-Entwicklung 2021 / 2022 / Ausblick: 122,3 Mio EUR FFO in 2021, 130,1 Mio EUR in 2022, Plus 6,4 % auf Jahressicht.FFO per share 2022: 2,11 EUR (7 % yoy) Geschäftsbericht 2022 Deutsche Euroshop. Im Q1/2023 erreichte das FFO 44,2 Mio EUR (Plus 41,2 % auf Jahressicht, Erholung von den Corona-Einschränkungen in 2022 schlägt durch dazu Komplettübernahmen einzelner Zentren durch Kapitalerhöhung ermöglicht)/ FFO pro Aktie Q1/23 0,62 EUR (31.03.2022, 0,51 EUR)

Immobilienportfolio: „Der deutliche Zinsanstieg im Berichtsjahr hat sich negativ auf die Bewertung des Immobilienvermögens des Konzerns (IAS 40) ausgewirkt und resultierte in einem Bewertungsverlust von -106,3 Mio. € (2021: -54,7 Mio. €). Im Durchschnitt wurden die Konzernimmobilien nach Berücksichtigung der laufenden Investitionen um -3,0 % abgewertet (2021: -1,5 %). Der Vermietungsstand lag zum Jahresende unverändert zum Vorjahr bei 94,3 %. Die Kennzahl „Netto-Sachanlagevermögen nach EPRA“ (EPRA NTA – Net Tangible Assets) lag zum 31. Dezember 2022 mit 37,81 € je Aktie um 1,6 % unter dem Vorjahresniveau (38,43 €).“ (Stand31.12.2022)

Sonstiges: Zinsbindungsdauer durchschnittlich 6,8 Jahre, durchschnittliche Zinsen von 2,43 %, LTV 29,3 % (Stand 31.12.2022).

Fazit: Die Aktie hat in 2022 klar die Benchmark outperformt und zeigt im aktuellen Umfeld Stärke. Die neue Aktionärsstruktur stabilisert die potentielle Kursentwicklung und hat durch Kapitalzufuhr die Strategie des Unternehmens gestützt. Auch wenn derzeit eine Komplettübernahme wohl kein Thema zu sein scheint, ist diese Variante immer „im Hinterkopf“, was zusätzlich Stabilität verleiht. Gehörte Mankos: Zeit der „Malls“ sei vorbei, Wachstum schwer vorstellbar, hohe Revitalisierungsinvestitionen notwendig. FFO-Multiple: 9,9 (2,11 EUR FFO 2022 per share )

Deutsche Konsum REIT – „Die Gesellschaft bewertet die aktuelle Situation am Immobilienmarkt als spannend und chancenreich und leitet daraus positive Wachstumsaussichten für sich ab. “ (CN DKR, 30.05.)

Die Deutsche Konsum REIT setzt auf Wachstum: Derzeit verfüge die Gesellschaft über eine konkrete attraktive Ankaufspipeline mit Nahversorgungsobjekten im Wert von ca. EUR 84 Mio. zu einem durchschnittlichen Ankaufsfaktor der 11-fachen Jahresmiete (9% yield), deren Realisierung zu einem starken Wachstum der Mieterlöse des Immobilienportfolios führen würde, so in einer Unternehmensmeldung Ende Mai. Gleichzeitg belaste die Zinsentwicklung das Untzernehmen durch sich „dynamisch“ verteuernde Zinskosten bei Refinanzierungen und Darlehensneuaufnahmen. Für das Geschäftsjahr 2022/23 erwartet der Vorstand Funds from Operations („FFO“) zwischen EUR 36 und 39 Millionen und reduziert damit die bisherige Erwartung (EUR 40 bis 44 Millionen) um rund 10 %.

Gleichzeitg scheint man die von der BaFin kritisierte „Anlage“ von liquiden Mitteln bei einem anderen dem Hauptaktionär zuzurechnenden Unternehmen zu beenden, was der Nachrichtenlage auch gut tun sollte („Angesichts wieder verfügbarer Guthabenzinsen und zur Erhöhung der direkt verfügbaren Liquidität wurden die kurzfristigen Mittelanlagen beendet. Seit Beginn des Geschäftsjahres sind keine neuen Kurzfristanlagen erfolgt und stattdessen bereits rund EUR 40 Mio. direkt an die DKR zurückgeflossen. Eine vollständige Rückführung aller flüssigen Mittel wird bis September 2023 erwartet.„)

Kursentwicklung 52-Wochen: Höchstkurs 10,60 EUR, Tiefstkurs 6,29 EUR. AKTUELL (Schlusskurs Dienstag): 6,57 EUR, Minus 38,06 % auf Jahressicht.

Chart. Immobilienaktien – Deutsche Konsum REIT-AG | Powered by GOYAX.de

FFO-Entwicklung 2020/21 und 2021/22 / Ausblick: – ACHTUNG VON DEN ANDEREN IMMMOBILIENGESELLSCHAFTEN ABWEICHENDES GESCHÄFTSJAHR – 41,2 Mio EUR FFO in 2020/21, 41,1 Mio EUR in 2021/22, Minus 1 % auf Jahressicht – Geschäftsbericht 2021/22. Im ersten Halbjahr(!) 2022/23 erreichte das FFO 19,9 Mio EUR (Minus 6,0 % auf Jahresssicht)/ FFO pro Aktie HJ/22/23 0,57 EUR (31.03.2022, 0,60 EUR)

Steinhoff Update. Aktie vor Aus? Weiter geht’s am 15.06. mit WHOA-Anhörung vor Amsterdamer Gericht. Dazu starke Pepco-Zahlen.

Uniper Aktie – Minus 21,28% am Freitag. Da geht noch viel mehr – runter.

Teladoc Aktie – Platow sieht eine gute Idee, die aber noch kein Geld verdient – deshalb sollte man die Aktie noch meiden. Zuerst muss…

Immobilienportfolio: Der NTA je Aktie erhöhte sich um rund 9 % auf EUR 10,98 je Aktie (Vorjahr: EUR 10,10 je Aktie) zum Bilanzstichtag 30.09.2022 für die Bilanz 2021/22. Zum 30. September 2022 umfasst das bilanzierteImmobilienportfolio der DKR 175 Einzelhandelsimmobilien mit einer Vermietungsfläche von mehr

als einer Million m² und einem Buchwert von EUR 1,051 Mrd. Es erfolgten zum 30.09.2022 Zuschreibungen aufgrund erhöhter Bewertungen in Höhe von 28,4 Mio EUR, sollte sich im laufenden Geschäftsjahr eher in Abschreibungen niederschlagen.

Sonstiges: Zinsbindungsdauer durchschnittlich 3,3 Jahre, durchschnittliche Zinsen von 2,64 %, LTV 51,6 % (Stand 31.03.2023).

Fazit: Während die Klärung des REIT-Status mittlerweile vor Gericht gelandet ist: „Hinsichtlich der aktuellen Rechtstreitigkeit mit den Finanzbehörden zum REIT-Status sind wir mittlerweile in finanzgerichtlicher Instanz und sind auch hier zuversichtlich, noch in diesem Geschäftsjahr mehr Klarheit zu erlangen„, stört diese Unsicherheit offensichtlich den Kapitalmarkt. Auch wenn ein sinkendes FFO im aktuellen Geschäftsjahr prognostiziert wurde, scheint die Reaktion der Börse sehr hart. Gehörte Mankos: REIT-Unsicherheit, „Creditshelf-BaFin“-Anfrage, Bewertungsabschreibungen, Zinskostensteigerung. FFO-Multiple: 5,61 (1,17 EUR FFO 2021/22 per share)

Deutsche Wohnen – 86,87%-Vonovia Tochter steht auf der Verkaufsseite im Immobilienmarkt. Fast kein Leerstand. Wohnen ist konjunkturunsensibel.

Der ursprünglich für das Geschäftsjahr 2022 prognostizierte FFO I in Höhe von rund 490 Mio EUR wurde mit 517,9 Mio EUR um 5,7 % überschritten, dazu trug im Wesentlichen das verbesserte Zinsergebnis bei. Im September 2021 veräußerte Deutsche Wohnen auf Basis einer Übereinkunft mit dem Senat des Landes Berlin (wg. Vonovia-Übernahme) rund 11.000 ausgewählte Wohn- und Gewerbeeinheiten an kommunale Berliner Wohnungsgesellschaften und die Verkaufserlöse des Berlin-Pakets lagen mit rund 1,66 Mrd EUR in etwa auf dem Niveau der entsprechenden Buchwerte. Insgesamt erwartet der Vorstand für das Geschäftsjahr 2023 einen leichten Rückgang des Adjusted EBITDA Total sowie des Group FFO – so im Geschäftsbericht 2022 formuliert.

Kursentwicklung 52-Wochen: Höchstkurs 25,35 EUR, Tiefstkurs 16,61 EUR. AKTUELL (Schlusskurs Dienstag): 20,44 EUR, Minus 18,0 % auf Jahressicht.

Chart: Immobilienaktien – Deutsche Wohnen AG | Powered by GOYAX.de

FFO-Entwicklung 2021 / 2022 / Ausblick: 593,4 Mio EUR FFO in 2021, 593,6 Mio EUR in 2022, Minus 0,1 % auf Jahressicht – Geschäftsbericht 2022. Im Q1/2023 erreichte das FFO 144,8 Mio EUR (Plus 0,9 % auf Jahresssicht)/ FFO pro Aktie Q1/23 0,36 EUR (31.03.2022, 0,36 EUR)

Immobilienportfolio: Zum 31.03.2023 reduzierte sich der NAV (ehemals EPRA NTA) im Vergleich zum Vorjahr um 5,6% auf 19.461,1 Mio EUR bzw. 49,03 EUR je Aktie. Dieser Rückgang resultiert vornehmlich aus dem Bewertungsergebnis von Minus 1.103,5 Mio EUR.

Sonstiges: Zinsbindungsdauer über 5 Jahre, durchschnittliche Zinsen von 1,63 %, LTV 28,1 % (Stand 31.12.2022).

{kind=link}

{kind=link}