Immobilienaktien unter Druck – nach kleinem Zwischenhoch zu Anfang des Jahres sieht es derzeit insgesamt relativ traurig aus. Zinsänderung, Immobilienkauf-Zurückhaltung, fallende Immobilienbewertungen, hohe Fremdkapitalquoten und dazu noch explodierte Baupreise. Gemengelage, die den Anlegern nicht gefällt.

Wir wollen wissen, wie es aussieht bei den Immobilienaktien. Letztes Jahr sahen wir uns an, wie exponiert die einzelnen Immobiliengesellschaften gegenüber den Zinsänderungsrisike waren, wobei sich bis heute kaum Änderungen ergaben – positive Ausnahme die DEMIRE. Natürlich gibt es nicht „DIE Immobiliengesellschaft“, Wohnimmobilien, Logistikobjekte, Fachmarktzentren, Büroimmobilien, Einkaufszentren, Hotels – und alles dazwischen oder gemischt . Und jeder steht „anders“ den aktuellen Problemen für Immobiliengesellschaften gegenüber. Was jedoch für alle Immobiliengesellschaften gilt: Erfolgsmesser für die Branchenunternehmen ist der FFO, weniger der Nettogewinn, Umsätze, Erlöse oder das EPS. UND die Zinsbindungsdauer in Verbindung mit den durchschnittlichen Zinskosten.

DATAGROUP will profitabel wachsen, fokussiert sich dabei auf margenträchtigere Geschäfte. Passend dazu die Vertragserweiterung mit Currenta – aus 9 Mio Vertragsvolumen werden 21 Mio EUR.

Dürr Aktie heute mal im Fokus. Kräftiges Plus ist die Antwort auf einen „passenden“ Zukauf in der Automatisierungstechnik – aus der EQT-Ecke.

Es geht um den FFO, dessen Entwicklung und andere Faktoren, die die Entwicklung der „Immobilienaktien“ beeinflussen könnten.

Dazu werden wir in der Reihe „FFO und Bewertung. Immobilien Aktien – Finger weg?“ fortlaufend weitere Immobiliengesellschaften in die Betrachtung aufgenommen werden – Branchenüberblick ohne Anspruch auf Vollständigkeit. Zuerst Klärung der Betrachtungsgrösse Funds From Operations (FFO) – was ist der FFO, was ist zu beachten? Der FFO berechnet sich relativ einfach: Jahresüberschuss zuzüglich Abschreibungen, abzüglich Zuschreibungen aufgrund von Bewertungen oder Derivaten, zuzüglich nicht liquiditätswirksamer Kosten, abzüglich Gewinn aus Veräusserungserlösen. Das Ergebnis sind die FFO oder auf deutsch „Ergebnis der gewöhnlichen Geschäftstätigkeit“. Wie gesagt, eine wichtige Massgrösse zur Bewertung von Immobiliengesellschaften. (Manche Gesellschaften ermitteln modifizierte FFO’s, näher beschrieben in den entsprechenden Geschäftsberichten.)

Überblick der bisher behandelten Immobilienaktien.

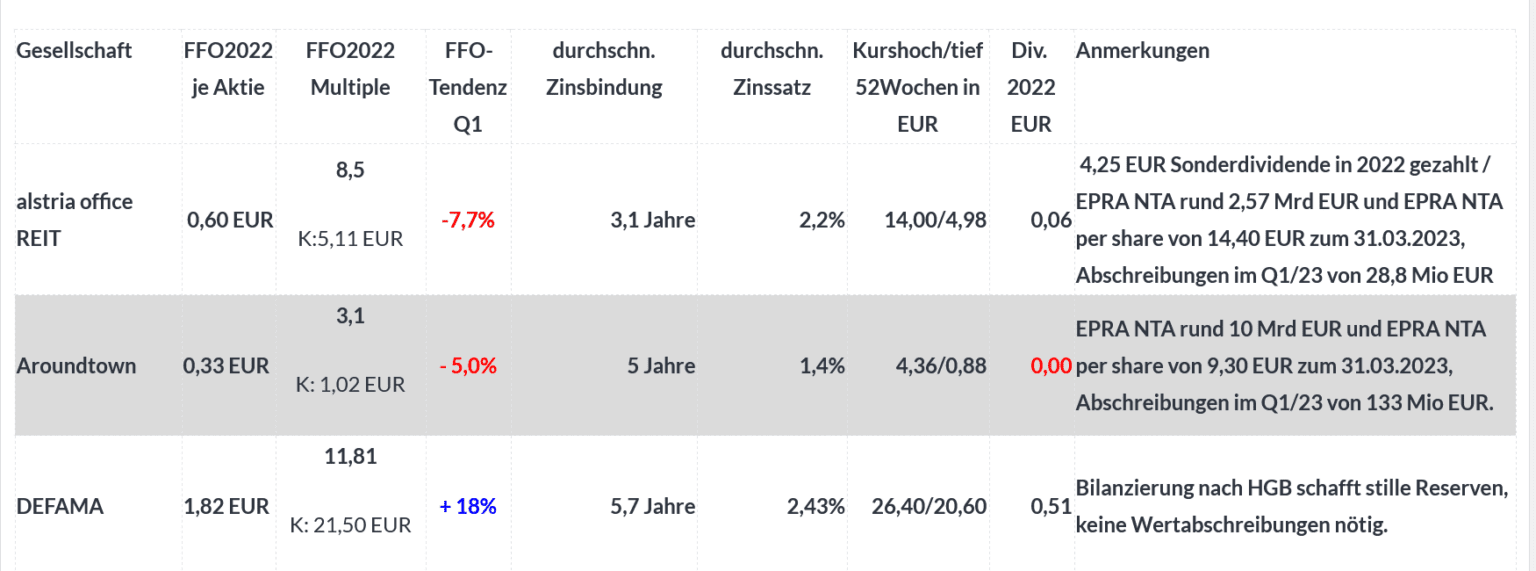

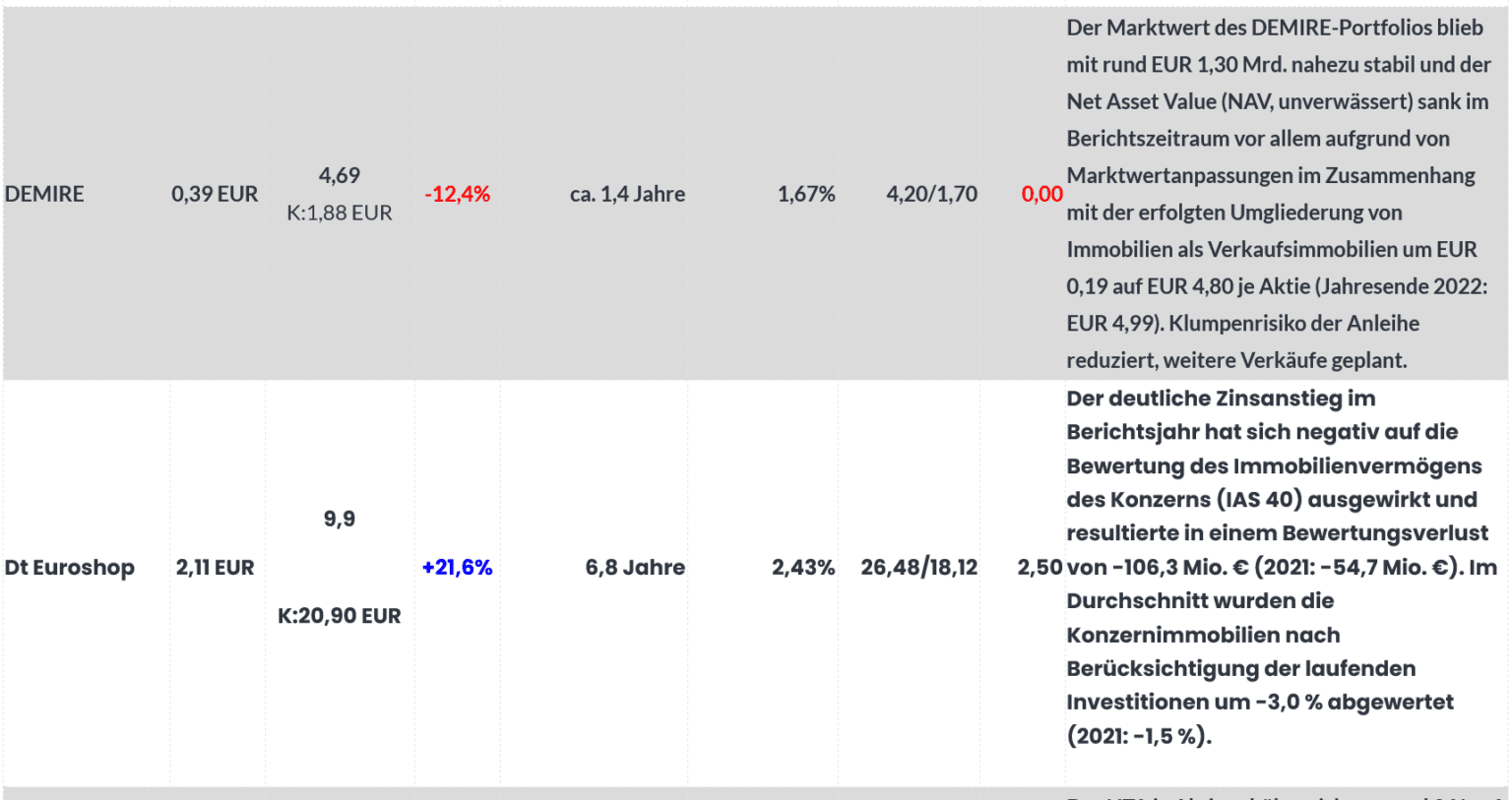

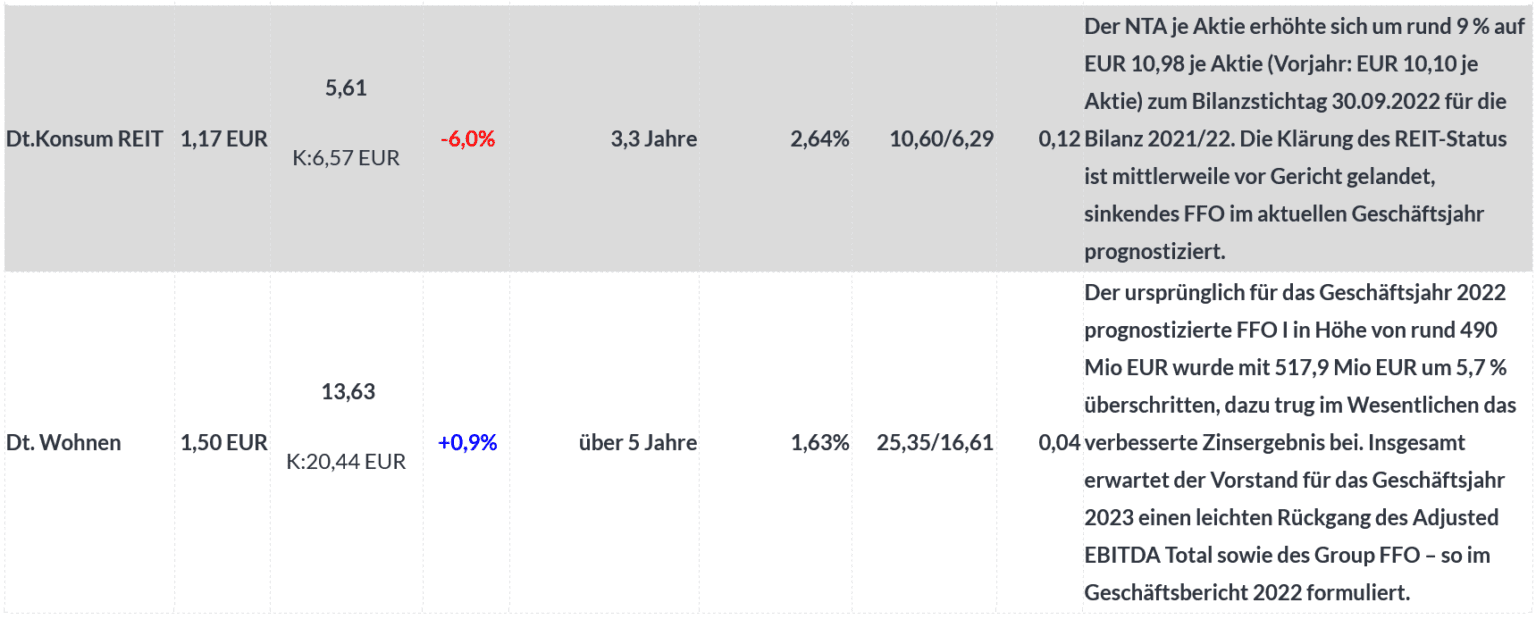

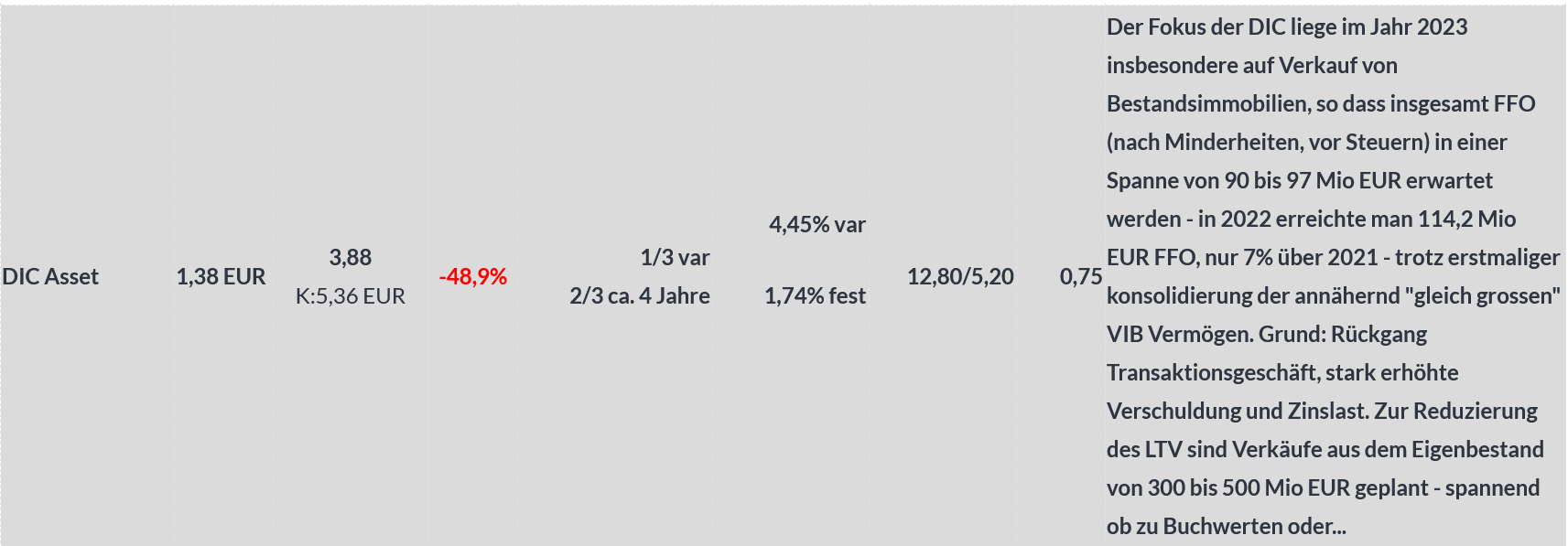

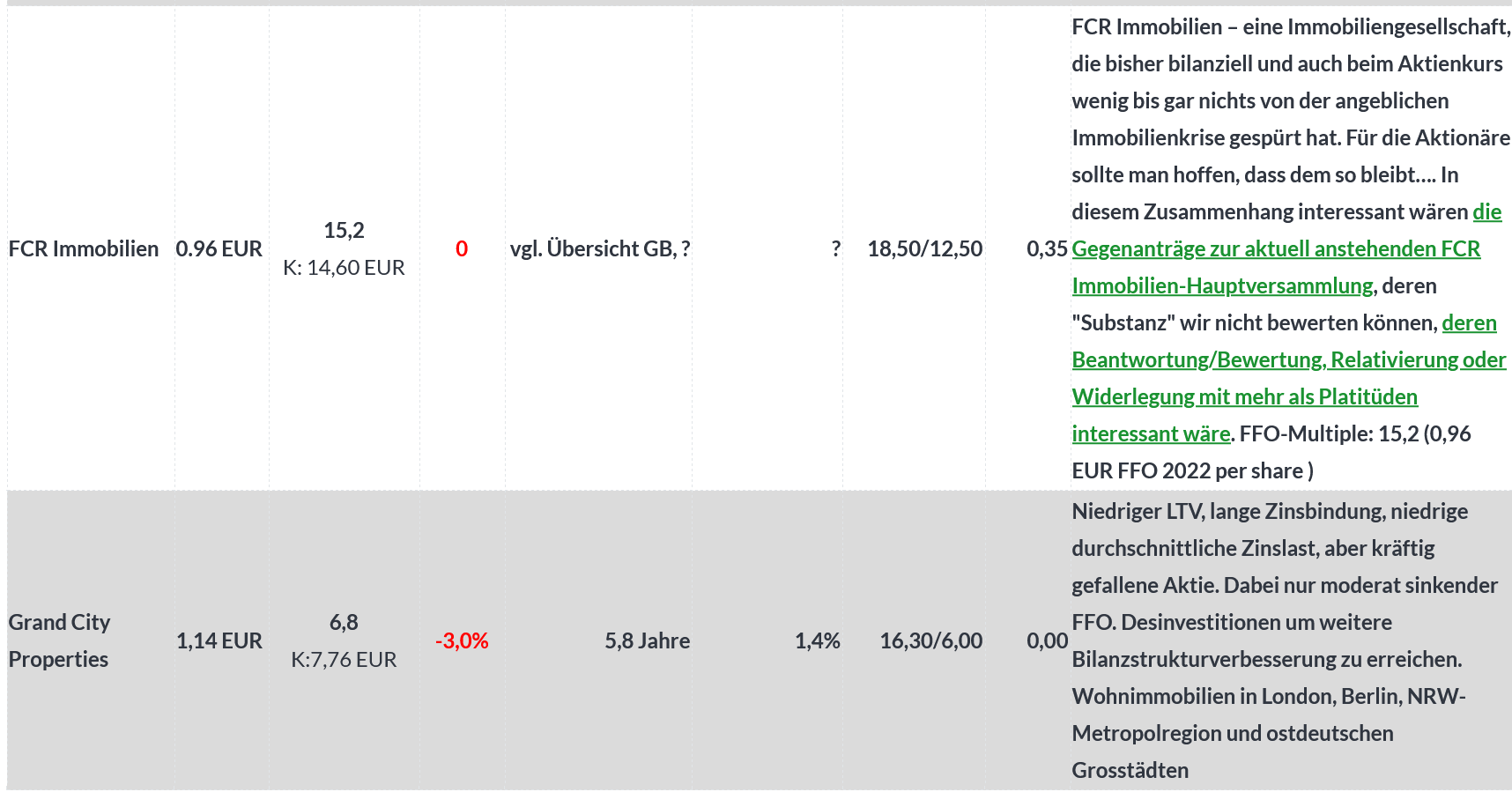

Nach Teil1: Alstria, Aroundtown, DEFAMA. FFO Entwicklung der „grösseren börsennotierten Immobiliengesellschaften“ – ins Verhältnis gesetzt.Weiter mit Teil 2: DEMIRE, Deutsche Euroshop, Deutsche Konsum REIT, Deutsche Wohnen. Und Teil3: DIC Asset, FCR Immobilien, Grand City Porperties. Heute nun weiter mit: Teil 4: Hamborner, LEG Immobilien, Noratis.

NACHTRAG 19.06.: Teil 5: TAG Immobilien, Vonovia

Hamborner REIT AG – Raus aus den Innenstädten hat geklappt, FFO wächst.

Aufgrund der weiterhin planmäßigen und positiven Geschäftsentwicklung im ersten Quartal hält die Gesellschaft an ihrer zuletzt veröffentlichten Einschätzung zur Geschäftsentwicklung im weiteren Jahresverlauf fest und erwartet Miet- und Pachterlöse zwischen 88,0 und 89,5 MioEUR. Das operative Ergebnis (FFO) wird sich voraussichtlich auf 50,0 bis 52,0 Mio EUR belaufen (also ungefähr auf dem um 4% gesunkenen Vorjahresniveau von 51,0 mio EUR), während sich der Nettovermögenswert (NAV) je Aktie zum Jahresende leicht unter dem Niveau des Vorjahres bewegen soll.

Kursentwicklung 52-Wochen: Höchstkurs 8,82 EUR, Tiefstkurs 6,33 EUR. AKTUELL (Schlusskurs Montag): 6,97 EUR, Minus 17,02 % auf Jahressicht ein nur moderater Verlust – wohl auch dem Geschäftsmodell geschuldet.

FFO-Entwicklung 2021 / 2022 / Ausblick: 53,1 Mio EUR FFO in 2021, 51,0 Mio EUR in 2022, Minus 4% auf Jahressicht. FFO per share 2022: 0.63 EUR (-4 % yoy). Im Q1/2023 erreichte das FFO 13,6 Mio EUR (Plus 23,4% auf Jahressicht)/ FFO pro Aktie Q1/23 0,17 EUR (31.03.2022, 0,14 EUR)

Immobilienportfolio: Der Nettovermögenswert (NAV) je Aktie lag zum 31. März 2023 mit 12,03 EUR rd. 1,4 % über dem Niveau zum Jahresende 2022 (11,86 EUR).Im Verlauf des ersten Quartals 2022 haben keine Veränderungen innerhalb des Immobilienbestandes stattgefunden. Der Verkehrswert des Gesamtportfolios hat sich jedoch aufgrund der Unterzeichnung des Verkaufsvertrags für ein Einzelhandelsobjekt in Mosbach geringfügig erhöht. Der vertraglich vereinbarte Verkaufspreis lag um rd. 0,5 Mio. Euro über dem zuletzt festgestellten Verkehrswert des Objekts. Die daraus resultierende Zuschreibung führte zum Quartalsende zu einem geringfügigen Anstieg des Gesamtportfoliovolumens auf 1.609,2 Mio. Euro. Die Immobilie wird voraussichtlich im zweiten Quartal in den Besitz des Käufers übergehen.

Ballard Power Aktie plus über 10%. Vor Capital Markets Day liefert man einen guten Grund dafür: 70% Kostenreduktion durch Innovation

Thyssenkrupp nucera im Fokus: Endlich bestätigt Ruhrkonzern die IPO-Pläne . Bis zur Sommerpause soll es durch sein. Eckdaten…

Smartbroker, FinLab und Heliad – bei diesen Finanzwerten tut sich was. Reicht vielleicht dazu, dass auch der Kapitalmarkt näher hinsieht.

Sonstiges: Zinsbindungsdauer durchschnittlich 4,8 Jahre, durchschnittliche Zinsen von 1,8 %, LTV 38,2 % (Stand 31.03.2023)

Fazit: Das Unternehmen verfügt über ein bundesweit gestreutes diversifiziertes Immobilienportfolio mit einem Gesamtwert von rd. 1,6 Mrd EUR. Den Schwerpunkt des Bestandes bilden Büroobjekte an etablierten Standorten sowie Nahversorgungsimmobilien wie großflächige Einzelhandelsobjekte, Fachmarktzentren und Baumärkte in zentralen Innenstadtlagen, Stadtteilzentren oder stark frequentierten Stadtrandlagen deutscher Groß- und Mittelstädte. Geringeer LTV, günstige Finanzierungsstruktur. FFO-Multiple: 11,1 (0,63 EUR FFO 2022 per share)

XETRA Gold? Goldbarren? Auvesta? Oder lieber Barrick Gold? – Gastbeitrag von www.gold-magazin.com über alternative Formen in Gold zu investieren.

LEG Immobilien – Kurs scheint schlechter als die Refinanzierungssituation. Fragt sich wie hoch im ersten Halbjahr die Abschreibungen auf den Bestand ausfallen werden. Streichung der Dividende scheint „sehr vorsichtig“.

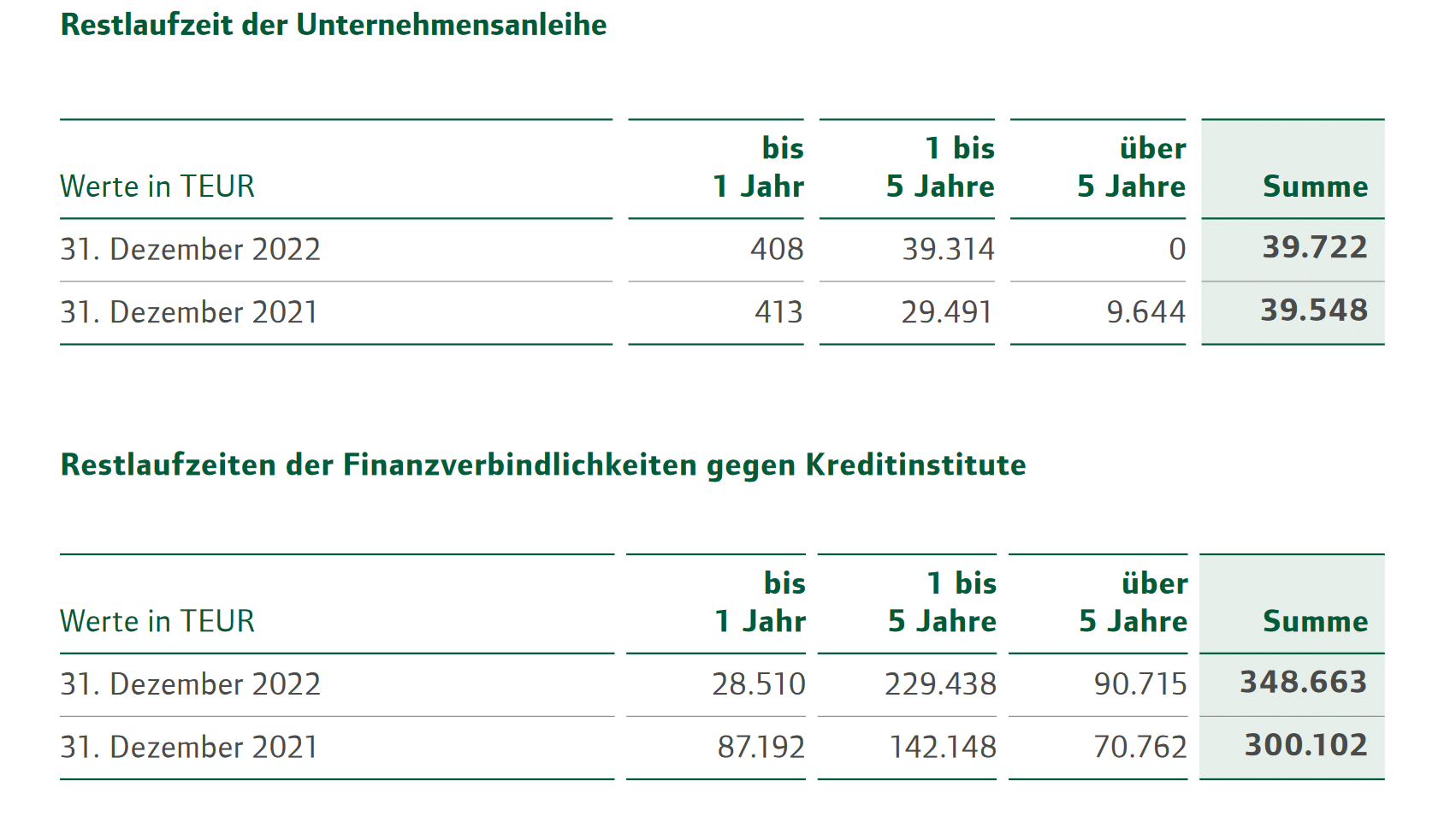

Die ausstehenden Fälligkeiten für das laufende Geschäftsjahr in Höhe von nur noch 53 Mio EUR seien bereits adressiert. Die 500-Mio EUR-Anleihe in 2024 werde teilweise mit Barmitteln und teilweise durch neue Finanzierungen zurückgezahlt. Hierfür seien bereits in Höhe von 150 Mio EUR die Konditionen für gesicherte Darlehen vereinbart worden. Durch bestehende Barmittel, ein Commercial-Paper-Programme und syndizierte Betriebsmittellinien verfüge die LEG zudem über eine „solide Liquiditätsreserve“. Insgesamt reichen die Finanzierungsplanungen bis 2026, wobei sich die LEG – nach eigener Aussage – weitgehend unabhängig vom Anleihenmarkt bewegen kann. Zu den anstehenden Bewertungen des Portfolios heisst es, dass mit einem Wertberichtigungsbedarf im mittleren einstelligen Prozentbereich zum 30.06. gerechnet werde.

Der Zinsdiskussion und Refinanzierungsproblematik bewust: Bei der Steuerung ihres Geschäfts werde die LEG Immobilien künftig vorrangig die Auswirkungen auf die Liquidität des Konzerns berücksichtigen. Damit einhergehend richte sich für das Geschäftsjahr 2023 der Fokus auf den AFFO als dem bedeutsamsten finanziellen Leistungsindikator.Ob das auch dem Rücgang des FFO1 im Q1 um 15% geschuldet ist?

Plug Power Aktie fliegt gestern förmlich über 10,00 USD, Vorhandel heute+3 %. Umsatzziel 2023 1,4 Mrd USD. Analyst Day wird spannend

Ballard Power Aktie plus über 10%. Vor Capital Markets Day liefert man einen guten Grund dafür: 70% Kostenreduktion durch Innovation

Smartbroker, FinLab und Heliad – bei diesen Finanzwerten tut sich was. Reicht vielleicht dazu, dass auch der Kapitalmarkt näher hinsieht.

Kursentwicklung 52-Wochen: Höchstkurs 90,12 EUR, Tiefstkurs 46,17 EUR. AKTUELL (Schlusskurs Montag): 53,46 EUR, Minus 35,36 % auf Jahressicht.

FFO 1-Entwicklung 2021 / 2022 / Ausblick: 423 Mio EUR FFO 1 in 2021, 482 Mio EUR in 2022, Plus 13 % auf Jahressicht. Im Q1/2023 erreichte das FFO 103,2 Mio EUR (Minus 15,0 % auf Jahressicht)/ FFO pro Aktie Q1/23 1,39 EUR (31.03.2022, 1,67 EUR)

Immobilienportfolio: Der EPRA-NTA pro Aktie lag zum 31. März 2023 bei 155,50 EUR und zeigt sich damit gegenüber dem Bilanzstichtag 31. Dezember 2022 nur wenig verändert (153,52 EUR pro Aktie). Wie üblich wird das Wohnungsportfolio der LEG im 2. und im 4. Quartal neu bewertet. Auf Basis der veränderten Rahmenbedingungen, insbesondere eines deutlich anspruchsvolleren Zinsumfeldes, rechnet man für das erste Halbjahr 2023 mit einem Rückgang des Wertes des Immobilienvermögens im mittleren einstelligen Prozentbereich. Eine weitere Eingrenzung sei aufgrund der unverändert geringen Transaktionstätigkeit derzeit noch nicht möglich.

Sonstiges: Zinsbindungsdauer durchschnittlich 6,4 Jahre, durchschnittliche Zinsen von 1,35 %, LTV 43,5 % (Stand 31.12.2022).

Fazit: Die Aktie im Rückwärtsgang, Immobilienbewertung wird zu überschaubaren Abschreibungen führen. Irritierend wirkt die neue Erfolgsmessgrösse – AFFO – der sich auf die Liquidität im Konzern fokussiert. Transaktionsmarkt Immobilien scheint derzeit schwierig, auch wenn im Q1 von den insgesamt 5.000 zur veräusserung stehenden Immobilien immerhin434 Einheiten „zum Buchwert“ veräussert werden konnten. Das Unternehmen stehe dabei jedoch nicht unter Zeitdruck, wie man betont.Gehörte Mankos: Investitionsstop, Risiken aus der „Heizungsinitiative“ der BuRe, Probleme das Verkaufsprogramm durchzuziehen. FFO-Multiple: 8,2 (6,56 EUR FFO 2022 per share )

Noratis – Hauptaktionär gibt Rückendeckung, Zahlen sind ausbaufähig. Andere Immobilienaktien scheinen…

Für 2023 geht die Noratis AG aktuell von einem negativen Ergebnis vor Steuern aus, das neben gestiegenen Zinsaufwendungen zu einem wesentlichen Teil auch durch die nicht-liquiditätswirksame laufzeitbedingte Veränderung der Marktwerte der Derivate (Zinssicherungsgeschäfte) verursacht wird. Die Prognose basiert auf der Annahme, dass auch 2023 keine Immobilien aus dem Umlaufvermögen in das Anlagevermögen umgebucht werden.

Stille Reserven, aber…

Aufgrund des Geschäftsmodells der Noratis-Gruppe ist der Großteil der Immobilienbestände auch in der IFRS-Bilanzierung als Vorratsvermögen ausgewiesen. Die Immobilien werden vor dem Hintergrund der grundsätzlichen Veräußerungsabsicht im Vorratsvermögen bilanziert und deshalb zu fortgeführten Anschaffungskosten und nicht zu Marktwerten bilanziert, was zu stillen Reserven führt. Zum 31. Dezember 2022 beträgt der von einem unabhängigen externen Gutachter ermittelte Marktwert der Immobilien rund 525 MioEUR und liegt damit um 71 Mio EUR über dem aktuellen Buchwert (ohne Nutzungsrechte und geleistete Anzahlungen von 454 Mio. Euro).Und durch diese Buchungspraxis entfällt auch der Bewertungsabschlag, den andere Immobiliengesellschaften gerade verarbeiten müssen.

Plug Power Aktie fliegt gestern förmlich über 10,00 USD, Vorhandel heute+3 %. Umsatzziel 2023 1,4 Mrd USD. Analyst Day wird spannend

Ballard Power Aktie plus über 10%. Vor Capital Markets Day liefert man einen guten Grund dafür: 70% Kostenreduktion durch Innovation

Thyssenkrupp nucera im Fokus: Endlich bestätigt Ruhrkonzern die IPO-Pläne . Bis zur Sommerpause soll es durch sein. Eckdaten…

Kursentwicklung 52-Wochen: Höchstkurs 19,30 EUR, Tiefstkurs 8,95 EUR. AKTUELL (Schlusskurs Montag): 9,60 EUR, Minus 50 % auf Jahressicht.

Immobilienaktien: Noratis AG | Powered by GOYAX.de

FFO-Entwicklung 2021 / 2022 / Ausblick: Das operative Ergebnis vor Steuern und Zinsen (EBIT) ist im Geschäftsjahr 2022 durch höhere Personalkosten, die Wertminderung bei Vorratsimmobilien und gestiegene sonstige betriebliche Aufwendungen um 6,8 Mio EUR auf 12,5 Mio EUR zurückgegangen. Die Gesellschaft macht keine Angaben zum FFO. Weiterhin stiegen im Geschäftsjahr die Zinszahlungen und Zahlungen für den Erwerb von Derivaten um 3,2 Mio. EUR auf 9,2 Mio. EUR. Für das Geschäftsjahr 2023 geht die Noratis AG aktuell von einem negativen Ergebnis vor Steuern aus, das neben gestiegenen Zinsaufwendungen zu einem wesentlichen Teil auch durch die nicht-liquiditätswirksame laufzeitbedingte Veränderung der Marktwerte der Derivate (Zinssicherungsgeschäfte) verursacht werde. Die Prognose basiere auf der Annahme, dass auch 2023 keine Immobilien aus dem Umlaufvermögen in das Anlagevermögen umgebucht werden.

Immobilienportfolio: Der Fair-Value der Immobilien wird jährlich von einem unabhängigen externen Gutachter ermittelt. Daraus ergab sich eine aufwandswirksame Anpassung der als Finanzinvestitionen gehaltenen Immobilien von 0,4 Mio. Bei den Vorratsimmobilien wurde aufgrund dieser Marktwerte eine Abwertung in Höhe

von 2,1 Mio. EUR erfasst, die großteils auf die Nebenkosten der neu erworbenen Immobilien zurückzuführen sind.

Ballard Power Aktie plus über 10%. Vor Capital Markets Day liefert man einen guten Grund dafür: 70% Kostenreduktion durch Innovation

Thyssenkrupp nucera im Fokus: Endlich bestätigt Ruhrkonzern die IPO-Pläne . Bis zur Sommerpause soll es durch sein. Eckdaten…

Smartbroker, FinLab und Heliad – bei diesen Finanzwerten tut sich was. Reicht vielleicht dazu, dass auch der Kapitalmarkt näher hinsieht.

Sonstiges: Der größte Teil der Objektfinanzierungen ist auf der Basis des Drei-Monats-Euribor abgeschlossen. Um die variablen Finanzierungen innerhalb des Konzerns gegen Zinsänderungsrisiken abzusichern, sind separate Cap-Vereinbarungen mit Kreditinstituten für den überwiegenden Teil der variablen Finanzierun –

gen abgeschlossen worden.

Aus der Investoren- und Festbezugsvereinbarung mit dem Ankeraktionär Merz Real Estate GmbH & Co. KG über ursprünglich 50 Mio. EUR kann der Konzern noch rund 36 Mio. EUR abrufen und somit durch eine höhere Eigenfinanzierung die Abhängigkeit von Fremdmitteln reduzieren.

{kind=link}

{kind=link}