Seit dem Hindenburgreport und dem nachfolgenden Rücktritt des charismatischen Trevor Milton ist NIKOLA Corp. (ISIN: US6541101050) in der Vergangenheit eher durch Auftragsstornos und gescheiterte Kooperationen aufgefallen.

Und es sieht so aus, als ob die NIKOLA Aktie wieder in die Tiefs abtaucht, die sie bereits vor den Q1-Zahlen testete. Kurse unter 10,00 USD kommen wieder in greifbare Nähe. Die zwischenzeitliche Kurserholung der Aktie bis auf gut 18,00 USD ist verraucht. Woran es liegt? Natürlich wirkt die Anklageerhebung gegen den Gründer und Ex-CEO Trevor Milton wegen Anlagebetrug nach. Konkret wegen falscher und irreführender Aussagen gegenüber Privatanlegern mittels sozialer Medien über die NIKOLA Corp., um diese zu Aktien-Käufen zu motivieren. Und die drohenden Höchststrafen mit 20 respektive 25 Jahren zeigen die Gewissheit des Staatsanwalts des Gerichtsbezirks Manhattan diese Aussagen belegen zu können. Und erhöhen die Gefahr für hohe Kosten der bereits laufenden Sammelklagen gegen NIKOLA wegen des Verhaltens/Betrugs des Ex-CEO’s.

In der Anklage werden eigentlich alle Aussagen Milton’s über NIKOLA als grundfalsch bezeichnet – was natürlich auch auf die aktuelle Gesellschaft „zurückfällt“

Die Zusammenfassung der Staatsanwaltschaft über die irreführenden Aussagen stellt eigentlich alles infrage, was NIKOLA ausmachte – oder macht? Am 29.07.2021 ging der Bezirksstaatsanwalt für Manhattan (Southern District of New York) an die Öffentlichkeit. So soll Trevor MILTON falsche Behauptungen in Bezug auf fast alle Aspekte von Nikolas Geschäft gemacht haben. Im einzelnen und später in der Presseerklärung des Distriktstaatsanwalts ausführlich begründet:

(a) falsche und irreführende Aussagen, dass das Unternehmen schon früh erfolgreich einen „voll funktionsfähigen“ Sattelschlepper-Prototyp namens „Nikola One“ entwickelt hatte, während MILTON wusste Prototyp war nicht funktionsfähig;

flatexDEGIRO AG – CFO und CEO versuchen mit Insiderkäufen Vertrauen aufzubauen. Gegen den Kurseinbruch reicht das allein wohl nicht.

(b) falsche und irreführende Aussagen, dass Nikola einen elektrisch- und wasserstoffbetriebenen Pickup namens „the Badger“ von Grund auf mit Nikolas Teilen und Technologie konstruiert und gebaut habe, als MILTON wusste, dass dies nicht stimmte;

(c) falsche und irreführende Aussagen, dass Nikola Wasserstoff produzierte und dies zu reduzierten Kosten, obwohl MILTON wusste, dass Nikola überhaupt keinen Wasserstoff produzierte;

(d) falsche und irreführende Aussagen, dass Nikola Batterien und andere wichtige Komponenten im eigenen Haus entwickelt habe, als MILTON wusste, dass Nikola diese Teile von Dritten erwirbt; und

(e) falsche und irreführende Behauptungen, dass Reservierungen für die zukünftige Lieferung von Nikolas Sattelzugmaschinen verbindliche Bestellungen mit Milliardenumsätzen wären, obwohl die überwiegende Mehrheit dieser Bestellungen jederzeit storniert werden könnte oder für ein Modell, das Nikola keine Absicht hatte, kurzfristig zu produzieren. DIE VOLLSTÄNDIGE PRESSEERKLÄRUNG DES STAATSANWALTS MIT AUSFÜHRLICHEN ERLÄUTERUNGEN ZU DEN ERHOBENEN ANKLAGEPUNKTEN – HIER

Das sitzt natürlich! Das tut dem Kurs ganz gewiss nicht gut. Und die Frage lautet: Was hat NIKOLA überhaupt zu bieten?

Auch wenn nach dem Managementwechsel einiges passiert ist, macht die Deutlichkeit der Vorwürfe und Bestimmtheit nachdenklich. Viele Anleger, die erst jetzt „schwarz auf weiss“ von quasi-staatlicher Stelle die Hindenburgvorwürfe grösstenteils als bestätigt sehen, scheinen das Vertrauen zu verlieren. Und in diese Stimmung kamen gestern die Quartalszahlen: Verluste gestiegen, weiterhin kein Umsatz. Natürlich beides nicht überraschend. Natürlich steigen die Verluste, wenn eine neue Produktionsstätte in Coolidge gebaut wird – Baufortschritte in den sozialen Medien laufend dokumentiert. Und diese noch nicht produziert. Und natürlich kosten Erprobungen und Zulassungen der Tre BEV Modelle Geld. Dazu das Investment in eine reale, aber erst im Bau befindliche, Wasserstoffproduktionsstätte in den USA.

Siemens Energy und Air Liquide kooperieren im Wasserstoffbereich mit Erfolg: 30 MW Elektrolyseur in Oberhausen, Förderbescheid erteilt.

Commerzbank auf richtigem Kurs – aber Deutsche Bank ist klar weiter…

Rheinmetall bestätigt hohe Erwartungen

Und das Statement NIKOLA’s mit der Klage gegen Trevor Milton nicht selber betroffen zu sein, greift natürlich viel zu kurz. Diese Klage und deren Begründung wird natürlich Basis für Schadensersatzklagen/Sammelklagen gegen NIKOLA sein. Und allein die können ausreichen, den Traum von einem LKW Produzenten CO2-freier LKW platzen zu lassen.

Quartalsbetrachtung der neuen Verantwortlichen NIKOLA’s und die Zahlen

Kärrnerarbeit sei angesagt, kontinuierliche, im Plan befindliche Fortschritte würden erzielt. Der neue CEO gibt sich bodenständig und versucht verlorenes Vertrauen zurückzugewinnen. „During the second quarter Nikola continued to pave the way and solidify our place as a global leader in zero-emissions transportation solutions,” erläutert Mark Russell, NIKOLA’s Chief Executive Officer. “We have had continued success in commissioning and validating the Nikola Tre BEVs, completed both our Ulm, Germany and Phase 0.5 of our Coolidge, Arizona manufacturing facilities, entered into a purchase agreement with Tumim Stone Capital LLC for up to $300 million of Nikola common stock, and acquired a 20% stake in the Wabash Valley Resources clean hydrogen project in West Terra Haute, Indiana.”

Und aus der amalphi AG (ISIN: DE0008131350) wurde nach dem erfolgreichen Reverse-IPO die medondo Holding AG – EXCLUSIVINTERVIEW MIT DEM CEO PETER BIEWALD – EHRGEIZIGE ZIELE. SPANNEND.

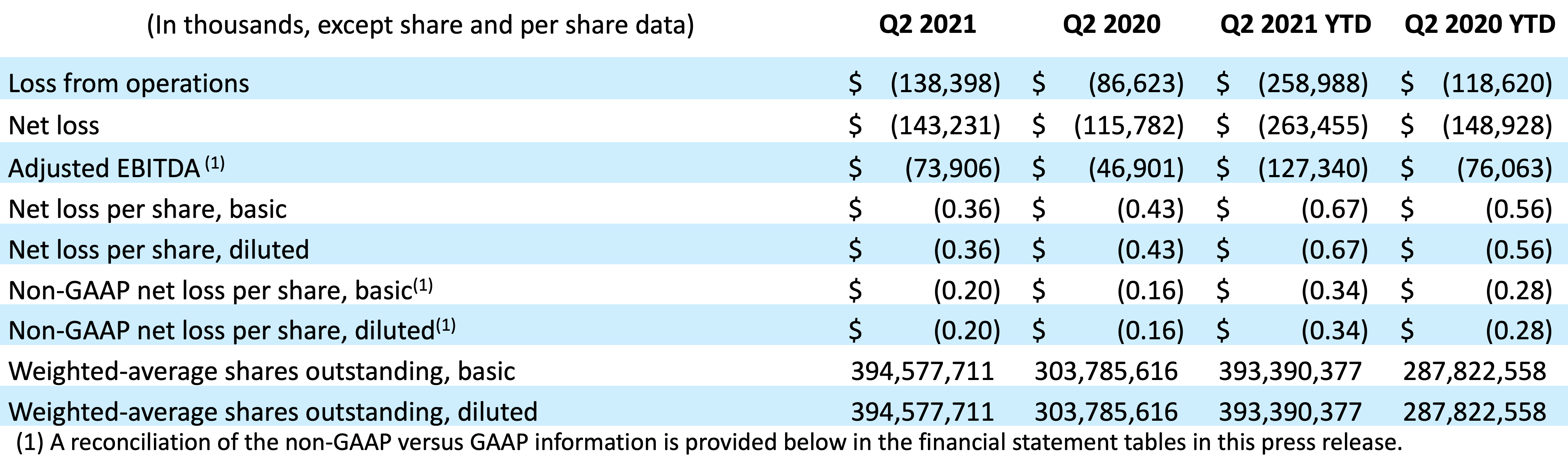

Highlights des Quartals in Kurzform – 300 Mio USD Liquidität

300 Mio USD Kapitalzufuhr durch eine „Put-Option“ NIKOLA’s gegenüber „Tumim Stone Capital“. Mit dieser im Juni geschlossenen Vereinbarung hat NIKOLA das Recht, aber nciht die Pflicht Aktien in beliebigen Tranchen mit einem 3% Discount unter den gewichteten Vortagskursen zu veräussern. Und das bis zu einem Volumen von 300 Mio USD. Was erstmal die Liquidität des Unternehmens sichert. Welche einschränkenden Bedingungen der Vertrag enthält, ist nicht öffentlich. Dazu kommt die Erweiterung des Händlernetzwerkes, der Erwerb der 20 % Beteilgiung an einem Kraftwerk, das auf die Produktion grünen Wasserstoffs umgerüstet wird, dazu die Fortschritte im Werk Coolidge, die Vorbereitung des IVECO Standorts auf die Serienfertigung und Erprobung der Tre’s auf „der Strasse“ und auf Teststrecken.

Die nackten Zahlen – passen zu den Fortschritten auf dem weg HIN zu einem Produzenten CO2-freier LKW:

Nächste Schritte

Im zweiten Halbjahr will NIKOLA folgende Milestones erreichen:

- Auslieferung „Pre-series Nikola Tre BEVs“ zum Einsatz in der Praxis auf der Strasse durch Logistikunternehmen

- Meldungen über weitere „Startkunden“ für den Einsatz der Tre’s im Praxiseinsatz. Testflotteneinsatz nennt das NIKOLA

- Grundsteinlegung für die erste Wasserstofftankstelle und/oder Baubeginn der ersten zentralen H2-Produktionsstätte

- Weitere H2-Infrastrukturpartner für NIKOLA zu finden und vorzustellen. Mit IVECO/OGE gab es ja schon einen Erfolg in Europa und mit TravelCenters in den USA.

NIKOLA braucht aber auch Fortschritte – denn bei der derzeitigen Burn-Rate braucht man den Kapitalmarkt! Früher oder später.Die mittel- bis langfristigen Liquidität von NIKOLA ist nicht durch die derzeitigen Liquiditätsreserven gedeckt. Obwohl die liquiden Mittel Ende 2020 über 840 Mio USD betrugen, wird man spätestens in 2022 wohl neue Liquidität benötigen – durch Kapitalerhöhungen oder Anleihen oder möglicherweise Regierungszuschüsse im Rahmen der „ENERGY EARTHSHOT“-Initiative. Also braucht NIKOLA einen „zufriedenen Kapitalmarkt“. Und der ist bei Erfüllung der Pläne/Prognosen zufrieden.

Anlässlich der Q1-Zahlen sah die Planung für 2021 folgendermassen aus

In 2021 zu erreichende Milestones waren laut Management – Stand 07.05.2021:

- Start der Serienproduktion in der Testphase im Juni 2021 in IVECO’s Werk in Ulm. GELIEFERT.

- Start der ersten Montagen der Tre’s im neugebauten NIKOLA-Werk in Coolidge, Arizona im Juli 2021.

- Baubeginn der ersten gewerblichen Wasserstofftankstelle

- Benennung weiterer Partner zum Aufbau der H2-Infrastruktur in den USA und möglicherweise auch in Europa. H2-PRODUKTIONSSTÄTTE GELIEFERT

- Benennen weiterer Flottenbetreiber, die Tre’s einsetzen wollen – analog zu Total Transport.

- Auslieferung der ersten Tre BEV an Kunden im Q4/2021

{kind=link}

{kind=link}