Nel Plug Power SFC Energy Nikola Bloom Energy – Wasserstoffaktien eigentlich schon totgesagt an der Börse. Immer wieder neue Tiefs getestet in den letzten Monaten. Und jetzt startet die Berichtssaison für die Pureplayer. SFC Energy und Bloom Energy konnten überzeugen – beide profitabel. Dann kam Nikola mit eher durchwachsenen Ergebnissen, aber wenigstens gefüllten Kassen. Und jetzt geht es um die Erwartungen an die beiden „Exlieblinge der Kleinanleger“ aus dem Sektor. Beide sind eigentlich dazu verurteilt jetzt zu liefern. Die Börse würde wohl ein Scheitern an den Erwartungen wahrscheinlich zum endgültigen Abschied von Plug Power’s und Nel’s Aktien nutzen. Nachdem beide – Nel und Plug Power – bisher trotz mehrfacher Ankündigung „kurz davor zu stehen“ keine wirklich grossen Eelktrolyseuraufträge verbuchen konnten, geht es bei beiden ins Endspiel – Nel am 28. Februar und Plug Power am 1. März. Im Vorfeld haben die Analysten ihr Urteil gefällt: Mittlerweile überwiegen bei Nel die SELL’s die BUY’s, bei Plug Power die HOLD’s die BUY’s. Schwierige Ausgangsbasis, aber zu verlieren haben beide nichts.

Wochenrückblick KW 8 – Aktienmärkte in Partystimmung. Nvidia, KI verleihen auch DAX Flügel. News von Rheinmetall. Hensoldt. Renk. Plug Power. Encavis. Nagarro. Vectron. BVB. SFC Energy, Enapter,…

Hensoldt Aktie ist die letzten Jahren gut gelaufen. Gestern gab es einen Rücksetzer. Für den Platow Brief ein Grund nachzukaufen, denn…

Am 28. Februar und am 1. März gibt’s wohl die Antowrt, ob die Börse Wasserstoff als Anlagethema zu früh abgeschrieben hat.

Nel Plug Power SFC Energy Nikola Bloom Energy – Erwartungen sind ein „must“ am 28. Februar, 7:00 Uhr.

Nel hatte seit vielen Monaten nichts Neues über Auftragseingänge oder steigende Nachfrage nach ihren Produkten gemeldet. „Weg mit den Amateuren, die Profis sind da“ – so äusserte sich bereits eine Analystin zu Nel’s Management. Wird der grosse Kuchen, der definitiv kommen wird, an Nel vorbeigehen? Bisher fehlen einfach die grossen Aufträge. Und Nel meldete Mitte Januar dann nach Monaten der Stille wieder mal einen Perspektivauftrag über 10 MW, zu wenig für den Kapitalmarkt.

Mit der Meldung über die Neuregelung der „Nikola-Beziehungen“ konnte Nel eher überzeugen!

Reichte zumindest für eine Kursstabilisierung und ein 5%-iges Plus auf Wochenbasis: Nel ASA und Nikola meldeten am 2. Februar ihre frühere Vereinbarung angepasst zu haben. Gleichzeitig werde Nel der Lieferant von Fortescue für deren 80-MW-Elektrolyseuranalge in Phoenix, die ursprünglich von Nikola gebaut werden sollte. Die beiden Parteien hatten sich darauf geeinigt, den alten Liefervertrag (der auch die Balance of Plant und die Tankstellen umfasste) zu kündigen und einen neuen Vertrag für 110 alkalische Stacks und die zugehörige Balance of Stack-Ausrüstung abzuschließen. Als Ausgleich für den geänderten Umfang wird Nel rund 9 Mio USD von Nikola erhalten. Gleichzeitig beinhaltet die Übernahme des Phoenix Hydrogen Hub von Nikola durch Fortescue die Installation von 80 MW Elektrolyseur-Ausrüstung, die zuvor von Nel an Nikola geliefert wurde. Als Gegenleistung für aktualisierte Garantien und Gewährleistungen für die Ausrüstung und Änderungen des Lieferumfangs erhält Nel von Fortescue rund 11 Mio USD.

Einladung zur Pressekonferenz um 8:00 Uhr, 28.02. – Nel mit der Chance die Ergebnisse zu erläutern.

„Nel ASA (Nel, OSE:NEL) will publish its fourth quarter 2023 report on 28 February 2024 at 07:00 CET, and host a presentation at 08:00 CET. The quarterly report and presentation will be made available on newsweb.no and nelhydrogen.com The presentation at 08:00 CET will be a virtual event, followed by a Q&A session. Live presentation can be accessed on the company’s website nelhydrogen.com/quarterly-presentation/ or by following this link. Please make sure to register early. A recording of the presentation will be publicly available following the event.“ Und als Hinweis für die Einschätzung der Ergebnisse, die Erwartungen der Analysten:

Umsatzerwartung 2023: 1.658 Mio NOK – geliefert:

EBITDA/EBIT-Erwartung 2023: Minus 491 Mio NOK / Minus 693,1 Mio NOK – geliefert:

Verlust je Aktie 2023: 0,5162 NOK – geliefert:

Dazu sollten erfahrungsgemäss „um die Veröffentlichung der Zahlen“ herum eine oder mehrere operative News kommen – so zumindest meisstens bei den jewieligne Quartalsmeldungen vorexerziert.

Nel Plug Power SFC Energy Nikola Bloom Energy – Zwei interessante Aufträge diese Woche, aber alles wartet auf Q4 und ob die Erwartungen getroffen werden – am 1. März zählt’s.

Und beim Warten fällt die Aktie wieder kontinuierlich vom Zwischenhoch bei über 4,00 USD zurück. Plug Power Aktie Donnerstag wieder Minus 8% auf 3,13 USD. Freitag l bei 3,01 USD geschlossen – wieder Minus 3,83%. Geht dem Wert die Luft aus, bevor die Zahlen zum Q4 respektive Geschäftsjahr 2023 am 1. März auf den Prüfstand kommen? News über einen Grosskunden aus dem Automobilsektor verpuffte Mittwoch. Trotz wirtschaftlich interessantem Volumen– 6 Quadratmeilen grosse Produktionsstätte wird auf Plug Powers Brennstoffzellenstapler und Wasserstoffinfrastruktur umgerüstet.Und Freitag der nächste Versuch aus Richmond, die Zeit bis zu Quartalszahlen positiv zu überbrücken. Wieder ein wirtschaftlich durchaus interessanter Vertrag. Auf Dauer angelegt – jahrelange berechenbare Einnahmen mit Initialinvestment.

Uline Auftrag für Plug Power am Freitag – verpufft.

Plug Power und Uline, ein führender Distributor von Versand-, Industrie- und Verpackungsmaterialien für Unternehmen in ganz Nordamerika, gaben ihre erweiterte Partnerschaft bekannt, um die Wasserstoffinfrastruktur und Brennstoffzellenlösungen von Plug auf dem neuen Campus von Uline in Kenosha, Wisconsin, einzusetzen. Diese erweiterte Partnerschaft umfasst die Integration der Wasserstoffinfrastruktur vor Ort mit der Installation eines 18.000-Gallonen-Wasserstoffspeichers und 17 Wasserstoffzapfsäulen zur Versorgung von vier Vertriebszentren auf dem Gelände. Die Partnerschaft umfasst auch die Anschaffung von 250 Brennstoffzellen-Gabelstaplern, die mit Wasserstoff betrieben werden, der vor Ort durch die hochmoderne Infrastruktur von Plug erzeugt wird. HIER EINZELHEITEN ZUM AUFTRAG – HIER

Einladung zur Pressekonferenz um 8:30 Uhr ET (14:30 Uhr), 1.03. – Plug Power mit der Chance die Ergebnisse zu erläutern.

„Plug Power Inc. (NASDAQ: PLUG), a global leader in comprehensive hydrogen solutions for the green hydrogen economy, will announce its 2023 fourth quarter results on Friday, March 1, 2024.Join the call: Date: Friday, March 1, 2024

- Time: 8:30 am ET

- Toll-free: 877-407-9221 / +1 201-689-8597

- Direct webcast: https://event.webcasts.com/starthere.jsp?ei=1655050&tp_key=5d9634a1a2

The webcast can also be accessed directly from the Plug homepage (www.plugpower.com). A playback of the call will be available online for a period of time following the call.“ Und als Hinweis für die Einschätzung der Ergebnisse, die Erwartungen der Analysten:

Umsatzerwartung 2023: 892 Mio USD – geliefert:

EBITDA/EBIT-Erwartung 2023: Minus 667 Mio USD / Minus 951 Mio USD – geliefert:

Verlust je Aktie 2023: 1,62 USD – geliefert:

Dazu sollten erfahrungsgemäss „um die Veröffentlichung der Zahlen“ herum eine oder mehrere operative News kommen – so zumindest meisstens bei den jewieligne Quartalsmeldungen vorexerziert.

Letztendlich ist folgendes zu bedenken: Plug Powers hohe Burnrate muss kurzfristig reduziert werden. Neues Geld muss her. Druck steigt auf Plug Power, die mit dem Rücken zur Wand steht. Natürlich scheint die laufende Projekt-, Produkt- und Produktionsplanung und -umsetzung spannend – mit viel Phantasie für extreme Wachstumsraten. Aber kommt Plug Power so weit? Ist zuviel Porzellan zerschlagen? Schwierige Situation. Selten liegen bei einer Aktie Untergang und Höhenflug so nahe beieinander…

HENSOLDT Aktie heute bei den grossen Verlierern. Gelegenheit für Gewinnmitnahmen wegen zu niedriger Umsatz-Prognose genutzt oder mehr? Gegen den – Kurzfrist? -Trend handeln?

Smartbroker Holding mit erwartet schwachen 2023er Zahlen und mit Blick auf das neue Zeitalter. 2024 zum Warmlaufen und dann gilt’s.

Nagarro angekommen bei einer Bechtle oder Cancom. Zumindest bei den Kennziffern. Jetzt mit einer Prognose 2024 – neue Wirklichkeit?

Im Moment sieht es besser aus, als noch vor zwei Wochen – wenn jetzt noch das DoE die 1,6 Mrd USD-Darlehen bewilligen sollte, der Abverkauf der Aktien im Wert von 1 Mrd USD zu „vernünftigen Kursen“ realisert werden sollte, die Shortseller aufgrund der aktuellen Kursentwicklung ihre Positionen reduzieren sollten, dann scheint wieder einiges möglich mit Plug Power. Aber es sind noch einige „Wenn’s“ im Spiel. Für eine Entwarnung zu früh. Oder?

Nel Plug Power SFC Energy Nikola Bloom Energy – Starke Zahlen für 2023, Wachstum profitabel

Die SFC Energy AG (ISIN: DE0007568578), ein führender Anbieter von Wasserstoff- und Methanol-Brennstoffzellen für stationäre und mobile Hybrid-Stromversorgungslösungen, hat Visionen, klare Ziele: 500 Mio EUR Umsatz soll es in 2028 werden. Und auf dem Weg dahin kommt die SFC Energy gut voran. Wie bereits am 5. Februar nach erstem Überblick festgestellt, konnte SFC Energy für 2023 die Prognose übertreffen und das eindeutig. Dazu kommt heute eine Prognose, die für 2024 eine Fortsetzung des profitablen Wachstumskurses – etwas langsamer – bestätigt. Und nach unserer Ansicht durchaus noch Luft für potentielle Prognoseerhöhungen im Laufe des Jahres lässt. Aber allein ein Erreichen der aktuellen Prognose lässt die Wasserstoffphantasie für SFC Energy lebendig. Ob das auch dem Aktienkurs hilft? Auf Dauer sehr wahrscheinlich.

Vorläufige Zahlen 2023 der SFC Energy.

Nach vorläufigen, noch nicht testierten Zahlen erwirtschaftete der SFC Energy Konzern im Geschäftsjahr 2023 um 38,6% gestiegene Umsatzerlöse von rund 118,15 Mio EUR. Der Anstieg wird durch beide Segmente genährt: Neben einer anhaltend hohen Nachfrage nach Brennstoffzellenlösungen im Segment Clean Energy gab es auch ein deutliches Umsatzwachstum des Segmentes Clean Power Management.

Das bereinigte EBITDA konnte im Berichtsjahr 2023 nach vorläufigen Berechnungen sehr deutlich um 86,0 % auf rund 15,16 Mio EUR gesteigert werden. Die bereinigte EBITDA-Marge übertraf 2023 mit 12,8 % das Vorjahresniveau deutlich(2022: 9,6 %). Das um Sondereffekte bereinigte EBIT hat sich gegenüber dem Vorjahr nach vorläufigen Berechnungen auf rund 9,7 Mio EUR mehr als verdreifacht. Die daraus resultierende bereinigte EBIT-Marge hat sich mit 8,2 % (2022: 3,7 %) mehr als verdoppelt. Das erhebliche Umsatzwachstum, die merkliche Expansion der Bruttomargen und die im Vergleich zum Umsatz unterproportionale Zunahme der bereinigten Funktionskosten wirkten sich positiv auf das bereinigte EBITDA und das bereinigte EBIT aus.

Prognose 2024 – geht etwas langsamer aufwärts. Zumindest nach aktueller Prognose der SFC Energy.

Für das laufende Geschäftsjahr wird ein Wachstum des Konzernumsatzes im Vergleich zum Vorjahr von ca. 20 % bis 30 % auf etwa 141,7 Mio bis 153,5 Mio EUR erwartet, welches deutlich stärker vom Segment Clean Energy getrieben sein soll. Zur Erinnerung: Das Segment Clean Energy umfasst die „Geschäfte mit der Brennstoffzelle“. Im Berichtsjahr 2024 wird eine steigende Nachfrage in allen regionalen Märkten erwartet, wobei die stärksten Wachstumsimpulse voraussichtlich aus dem nordamerikanischen und asiatischen Raum kommen sollen. Erinnert an das indische Joint-Venture mit lokaler Produktionsstätte und die US-Niederlassung. Und der Vorstand erwartet für das Geschäftsjahr 2024 eine Steigerung für das bereinigte EBITDA auf voraussichtlich 17,5 Mio bis 22,4 Mio EUR. Und damit eine stabile bis leicht steigende EBITDA-Marge. HIER DIE ERLÄUTERUNGEN DES CEO DR PODESSER ZUM ERGEBNIS – HIER EINZELHEITEN.

Nel Plug Power SFC Energy Nikola Bloom Energy – Zahlen mit Stirnrunzeln. Aber Kassen gefüllt – wenigstens.

„Today we’re sharing what we’ve accomplished and how we are providing fully integrated zero-emissions mobility solutions to fleets right now,„sagte Steve Girsky, Präsident und CEO von Nikola am 22. Februar. „Wir haben im vierten Quartal mit der Auslieferung von Serienfahrzeugen mit Wasserstoff-Brennstoffzellen-Elektroantrieb begonnen, Flotten tanken täglich an unserer modularen Tankstelle in Ontario, Kalifornien, wir sammeln weiterhin HVIP-Gutscheine, und wir sind auf dem besten Weg, unsere batterieelektrischen Fahrzeuge bis zum Ende des ersten Quartals an die Endkunden zu liefern.“ HVIP-Gutscheine berechtigen zum Bezug von staatlichen Subventionen udn sind quasi sichere Aufträge. Qualitativ positiv, quantitativ muss noch viel passieren.

Wochenrückblick KW 8 – Aktienmärkte in Partystimmung. Nvidia, KI verleihen auch DAX Flügel. News von Rheinmetall. Hensoldt. Renk. Plug Power. Encavis. Nagarro. Vectron. BVB. SFC Energy, Enapter,…

Smartbroker Holding mit erwartet schwachen 2023er Zahlen und mit Blick auf das neue Zeitalter. 2024 zum Warmlaufen und dann gilt’s.

Nagarro angekommen bei einer Bechtle oder Cancom. Zumindest bei den Kennziffern. Jetzt mit einer Prognose 2024 – neue Wirklichkeit?

„In Kalifornien haben wir 99 % aller HVIP-Gutscheine für Wasserstoff-Brennstoffzellen-Elektroschlepper, die für 2023 bis Januar 2024 beantragt wurden„, so Girsky weiter. „Es gibt mehr Anfragen für unseren Brennstoffzellen-Lkw allein als für alle anderen Lkw-OEMs zusammen, sowohl für Batterie- als auch für Wasserstoff-Brennstoffzellen-Elektro-Lkw im gleichen Zeitraum. Das ist ein Beweis für unsere marktführende Position, die Qualität unserer Produkte und den großen Erfolg der Nikola-Flotte. Wir machen das Beste aus unserem Vorsprung und profitieren von unserem First-Mover-Vorteil.“

Tre FCEV von Nikola am Markt – erfolgreich? Zeigt sich in 2024.

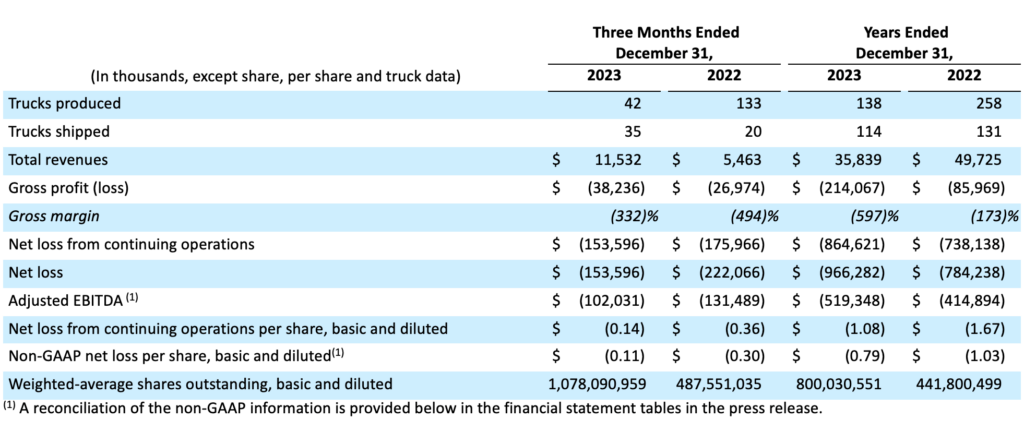

Im 4. Quartal 2023 wurden die ersten in Nordamerika erhältlichen Serien-Lkw mit Wasserstoff-Brennstoffzellen-Elektroantrieb ausgeliefert. Im Quartal 4 wurden 42 Fahrzeuge produziert, von denen 35 an Händler ausgeliefert wurden und sieben für weitere Tests und Flottenvorführungen reserviert sind. Jeder an die Händler ausgelieferte Lkw wurde von einem Endkunden abgenommen, von denen einige die Lkw bereits täglich im Einsatz haben. Zu den Endkunden gehören:

Unser langjähriger Partner Biagi Bros.

IMC Logistics, das größte Seefrachtunternehmen in den USA.

4 Gen / Duncan and Sons Lines

Alberta Motor Transport Association

Coyote Container

Die ersten Rückmeldungen der Flotten über die Leistung der Stapler sind positiv. Coyote Container absolvierte eine 866 Meilen lange Hin- und Rückfahrt zwischen dem Hafen von Oakland, dem Hafen von Long Beach, der HYLA Ontario-Tankstelle und kehrte nach Oakland zurück, mit nur einem Tankstopp.

Tre BEV wird vielleicht wieder nach dem Batterieflop.

Nikola sei auf dem besten Weg, die ersten überarbeiteten batterieelektrischen Lkw mit neuen Batteriepaketen bis Ende des ersten Quartals an die Endkunden auszuliefern. Und man gehe davon aus, dass alle Lkw bis Ende des zweiten oder Anfang des dritten Quartals an die Flotten der Endkunden zurückgegeben werden können. Sobald die Fahrzeuge an die Endkunden zurückgegeben wurden, plant Nikola, mit der Nachrüstung der verbleibenden batterieelektrischen Fahrzeuge im Nikola-Bestand zu beginnen und sie Ende Q3 oder Anfang Q4 zu verkaufen.

Tankstellennetzausbau – kapitalschonend

In 2024 will nikola weitere sechs Tankstellen in Südkalifornien und drei in Nordkalifornien sichern. Die Strategie zur Entwicklung der HYLA-Tankstellen besteht darin, modulare Tankanlagen zu errichten, sobald die Dichte des LKW-Netzes in der Region erreicht ist. Sobald die Lkw-Dichte erreicht ist, können feste Tankstellen gebaut und in Betrieb genommen werden. Nach Fertigstellung der festen Tankstelleninfrastruktur können die modularen Tankanlagen in einer neuen Region eingesetzt werden und der Zyklus kann wiederholt werden. Wir glauben, dass die modulare Betankungsstrategie es uns ermöglicht, flexibel zu sein und schnell in neue Märkte einzutreten, während wir gleichzeitig kapitaleffizient bleiben.

HENSOLDT Aktie heute bei den grossen Verlierern. Gelegenheit für Gewinnmitnahmen wegen zu niedriger Umsatz-Prognose genutzt oder mehr? Gegen den – Kurzfrist? -Trend handeln?

Smartbroker Holding mit erwartet schwachen 2023er Zahlen und mit Blick auf das neue Zeitalter. 2024 zum Warmlaufen und dann gilt’s.

Nagarro angekommen bei einer Bechtle oder Cancom. Zumindest bei den Kennziffern. Jetzt mit einer Prognose 2024 – neue Wirklichkeit?

Zahlen lassen Luft nach oben – 2024 ein weiter Weg. Nikola hat noch viel vor sich – 2024 sollen es vile mehr sein. Aktuell kann Nikola pro Jahr 2.400 Lkw beider Varianten produzieren. Um profitabel zu sein, bedarf es eines Absatzes von 1.000 Lkw in 2024 und 1.500 in 2025. Diese Ziele gelten aus Unternehmenssicht als realistisch, wenn Nikola 250 bis 300 Lkw im Quartal ausliefert. Und für den Weg dahin, den man in 2024 wohl eher noch nciht erreichen wird: „During Q4 raised $230.3M, ending the year with $464.7M of unrestricted cash, highest unrestricted cash balance since Q4 2021.“ Die Zahlen für 2023 sind ein Anfang auf sehr niedrigem Niveau – eine Chance vorhanden? Ja. Selbstläufer? Definitiv nicht.

Nel Plug Power SFC Energy Nikola Bloom Energy – Profitabilität auf non-GAAP Basis ist kein Fremdwort – Umsatz schwächer als erwartet. Aber „von den amerikanischen Brennstoffzellenherstellern“ am weitesten fortgeschritten.

Highlights für das gesamte Jahr fasst Bloom Eenrgy in der gewohnt kurz-knappen Art zusammen:

- Umsatz in Höhe von 1.333,5 Millionen US-Dollar im Jahr 2023, ein Anstieg von 11,2 % im Vergleich zu 1.199,1 Millionen US-Dollar im Jahr 2022. Produkt- und Dienstleistungsumsätze in Höhe von 1.158,3 Millionen US-Dollar im Jahr 2023, ein Anstieg von 12,3 % im Vergleich zu 1.031,6 Millionen US-Dollar im Jahr 2022.

- Bruttomarge von 14,8 % im Jahr 2023, ein Anstieg um 2,4 Prozentpunkte im Vergleich zu 12,4 % im Jahr 2022.

- Non-GAAP-Bruttomarge von 25,8 % im Jahr 2023, ein Anstieg um 2,8 Prozentpunkte im Vergleich zu 23,0 % im Jahr 2022.

- Betriebsverlust von 208,9 Millionen US-Dollar im Jahr 2023, eine Verbesserung von 52,1 Millionen US-Dollar im Vergleich zu 261,0 Millionen US-Dollar im Jahr 2022.

- Non-GAAP-Betriebsgewinn von 19,2 Mio. US-Dollar im Jahr 2023, eine Verbesserung von 52,7 Mio. US-Dollar im Vergleich zu einem Non-GAAP-Betriebsverlust von 33,5 Mio. US-Dollar im Jahr 2022.

„Bei Bloom Energy hat unser unermüdlicher Fokus auf operative Exzellenz und Innovation dazu beigetragen, dass wir im Jahr 2023 einen Rekordumsatz erzielen konnten“, sagte KR Sridhar, Gründer, Vorsitzender des Board und CEO von Bloom Energy. „Um die wachsende Nachfrage nach schneller, effizienter und sauberer Energie in allen Branchen – von Rechenzentren bis hin zu industriellen Anwendungen – zu befriedigen, haben wir weiterhin innovative neue Angebote entwickelt und auf den Markt gebracht, darunter unser für 2023 angekündigtes Kraft-Wärme-Kopplungssystem und unser diese Woche angekündigtes Be Flexible™-Produktangebot zur Laststeuerung. Wir freuen uns darauf, diesen Schwung im Jahr 2024 und darüber hinaus weiter auszubauen.“

Smartbroker Holding mit erwartet schwachen 2023er Zahlen und mit Blick auf das neue Zeitalter. 2024 zum Warmlaufen und dann gilt’s.

Nagarro angekommen bei einer Bechtle oder Cancom. Zumindest bei den Kennziffern. Jetzt mit einer Prognose 2024 – neue Wirklichkeit?

Und Greg Cameron, President und CFO von Bloom Energy, fügte hinzu: „In diesem Jahr haben wir entscheidende Meilensteine erreicht, indem wir Rekordumsätze und positive Non-GAAP Betriebsmargen erzielt haben. Wir setzen unsere Arbeit im gesamten Unternehmen fort, und ich freue mich weiterhin auf die Zukunft von Bloom. Die letzten vier Jahre waren eine erstaunliche berufliche Reise und ich bin stolz auf das, was wir erreicht haben.“

{kind=link}

{kind=link}