Immobilienaktien unter Druck. Wie sieht es aus bei den „sicheren, konservativen“ Investments. Spätestens seit die EZB jetzt auch offiziell die Zinswende angekündigt hat, steigt die Nervosität unter den Anlegern in Immobilienaktien erkennbar

„Immobilienaktien“ genauso unter Druck wie andere Branchen. Eigentlich sollte man doch denken, das Wohnen, Nahversorger oder Logistikstandorte relativ unbeschadet durch eine Rezession kommen sollten. Aber es bleibt das Zinsthema. Wer Immobilien bereits ab vielleicht 1% Verzinsung finanziert bekommt, könnte bei steigenden Zinsen irgendwann an die Wirtschaftlichkeits-Grenze kommen oder bei zu hoher Verschuldung und kräftig gestiegenen Zinsen an die Grenze kommen.

Immobilienaktien pauschal unter Druck, manche jedoch mehr, andere weniger.

Wir wollen wissen, wie es aussieht bei den Immobilienaktien. Welche sind besonders anfällig für Zinsänderungsrisiken, welche können relativ entspannt die Zinsentwicklung abwarten? Nachgefragt. Direkt „an der Front“. Damit die Anleger besser einschätzen können, wie es mit „ihrer Immobilienaktie“ aussieht. Natürlich gibt es nicht „DIE Immobiliengesellschaft“, Wohnimmobilien, Logistikobjekte, Fachmarktzentren, Büroimmobilien, Einkaufszentren, Hotels – und alles dazwischen oder gemischt.Und jede hat andere Zinsänderungsrisiken, Zinsänderungssensitivitäten. Hier versuchten wir etwas mehr Durchblick zu schaffen.

Nel in Norwegen erfolgreich: Zwei Aufträge Freitag fast „garantiert“. Einmal in Glomford , einmal indirekt über Everfuel in Agder.

Aktien in der KW 25 Tanz um die 13.000er. Steinhoff, Nel, Aurelius, STS Group, Hensoldt, RWE, ThyssenKrupp, … – News.

EXCLUSIVINTERVIEW: Aurelius-Beteiligung HanseYachts der „Neue“ im Interview: „Wir stehen vor einer Zeit mit profitablem Wachstum“

Heute haben wir „auch die anderen Immobilien Gesellschaften“ mit ins Boot geholt – Branchenüberblick ohne Anspruch auf Vollständigkeit

Diejenigen mit Sondersituationen, die wir deshalb „gar nicht gefragt hatten“ oder diejenigen, die keine Stellung beziehen wollten oder diejenigen, die wir schlicht vergessen hatten zu fragen. Die meissten machen zu den wichtigen Fragen zur Zinssensibilität des Geschäftskonzepts, des aktuellen Portfolios Angaben in den Geschäftsberichten oder Unternehmensmeldungen. Wir haben gesammelt und in der folgenden Tabelle in ALPHABETISCHER REIHENFOLGE ZUSAMMENGEFASST. Vorab zum „Farbenspiel“ – Blau sind die Unternehmen, die in Interviews auch weiterführende Angaben zu den Auswirkungen der Zinswende gemacht haben, zur Bedeutung der Problematik.

| Name | AP | durchsch. Verzinsung | Laufzeit | Klumpenrisiko | Link zum Interview, Anmerkungen |

| Alstria Office REIT1 |

– | 1,4 % |

3,9 Jahre |

unklar | „…wir befinden uns derzeit in der Neukonzeption unserer Finanzierungsstrategie.“ – Änderungen zu erwarten. |

| Aroundtown Real Estate2 |

– |

1,2 % |

5,7 Jahre |

– |

LTV ist begrenzt auf 45%, derzeit zum 31.12.2021 bei 39% |

| Corestate AG3 |

– |

ca. gut 2 % |

unter 1 Jahr Anleihen |

Ja – hoch. |

„Interest expenses are mainly related to the two corporate bonds issued in 2017 and 2018 that amount to interest expenses of € 17.6m (2020: € 17.6m). “ GB 2021, Seite 127. Refinanzierungsbedarf 478 Mio EUR, 180 im Nov/22 und 298 Mio im April 2023 |

| DEFAMA | CEO | 2,07 % | 7 ,1 Jahre4 | Nein | “ ..keine andere Immobilien-AG, die hier ähnlich gut aufgestellt ist“ |

| DEMIRE5 |

– |

1,66 % |

„gut“ 2 Jahre |

Ja |

2024 Fälligkeit Unternehmensanleihe 600 Mio EUR, rund 2/3 aller Verbindlichkeiten |

| Dt. Euroshop6 |

– |

2,09% |

4,7 Jahre |

Nein |

„… die Nettofinanzverbindlichkeiten mit 1.173,3 Mio. € per saldo um 102,1 Mio. € unter dem Stand zum Jahresende 2020 (1.275,4 Mio. €).“ GB 2021, Seite 13 |

| Dt. Konsum REIT | CEO | 1,97 % | 3,5 Jahre7 | Nein | „Wir können auf absehbare Zeit sehr gut leben“ |

| Deutsche Wohnen8 |

– |

1,4 % Finanzverbindl. 0 bis 2,5% Anleihen |

siehe Anm. |

Nein |

Schwerpunkt der Bank-Fälligkeiten nach 2026, bei Anleihen gestaffelt bis 2041 |

| DIC Asset | CEO | 1,8% | 3,8 Jahre | Nein | „Unsere Finanzierungen im Bestandsportfolio sind zu über 90% fix,..“ |

| ERWE Immobilien9 |

– |

siehe Anm. |

siehe Anm. |

kurzfristige Projektfin. |

„Die Auswirkungen höherer Zinsen auf ERWE dürften überschaubar bleiben.“ GB 2021, Seite 6 |

| FCR Immobilien |

CEO |

Bank1,7%, Anleihen 6% (2023) und 2,95% |

1,3 Jahre 10 |

Nein | …beim aktuellen Zinsniveau …einen deutlichen Zinspuffer verfügen.“ |

| Grand City Properties 11 |

– |

1,0 % |

6 Jahre |

Nein |

höchster Einzelbetrag Bond 1 Mrd EUR fällig 2026 zu nom. 0,125% |

| Hamborner REIT12 |

– |

1,6 % |

4,9 Jahre |

Nein |

„Um nicht kurzfristigen Zinsänderungsrisiken zu unterliegen, hat HAMBORNER die Investitionen weitestgehend zu langfristig festen Konditionen finanziert“ GB 2021, Seite 52 |

| Instone Real Estate 13 |

Projektf. var, Verz. zw. 1,25 % & 4 % Bank |

siehe Anm. |

Vorhanden |

Projektfinanzierungen sind der Natur nach kurzfrisitg, Banklinien bei weitem nicht ausgenutzt. Ca. 50% Projektfinanzierunegn und 50% Unternehmensfinanzierungen. |

|

| LEG Immobilien14 |

– |

1,21 % |

6,47 Jahre |

Gering | „aufgrund der Finanzierungsstruktur kein signifikantes Zins– änderungsrisiko absehbar sein sollte.“ GB, Seite 75. Brückenfinanzierung Adler-Paketkauf |

| Noratis |

CFO |

2,4 % |

4,3 Jahre |

Gering, Anleihe 2025 |

„…den reinen Zinsänderungen am Markt … auch gegenläufige, kostensenkende Entwicklungen“ |

| TAG Immobilien15 |

– |

1,4% |

6,3 Jahre |

Gering 2023 |

„Brückenfinanzierung von bis zu EUR 750,0 Mio. und einer Laufzeit von 18 Monaten bis Mitte des Jahres“ zur Finanzierung Übernahme und Finanzierung poln. ROBYG S.A. – soll 2022 refinanziert werden, noch nicht in Anpruch genommen.

|

| Vonovia16 |

– |

1,14% |

siehe Anm. |

Nein, siehe Anm. |

Deutsche Wohnen wird in der Bilanz konsolidiert. „Finanzverbindlichkeiten beinhalten insgesamt kein wesentliches kurzfristiges Zinsänderungsrisiko„, GB 2021, Seite 224 |

Fussnoten finden sich hinter den Anmerkungen!

Anmerkungen

alstria office REIT – neuer Aktionär will Ausschüttung oder Rückkauf darlehensfinanziert – Unternehmensmeldung vom 02.05.2022. Immobilienaktien im Umbruch

„Als Folge der Überprüfung der Kapitalstruktur der Gesellschaft beabsichtigt der Vorstand der alstria, Finanzverbindlichkeiten in Höhe von voraussichtlich bis zu EUR 850 Mio. aufzunehmen. Die Gesellschaft beabsichtigt, mit einem Verschuldungsgrad zu operieren, der die Mindestkriterien für ein Investment-Grade-Rating erfüllt und einem Verschuldungsgrad des Unternehmens von ca. 50 % LTV entspricht. Die zusätzliche Verschuldung kann durch die Emission besicherter oder unbesicherter Schuldtitel, wie z. B. Unternehmensanleihen und/oder durch Bankfinanzierung, erfolgen.

Der erwartete Erlös soll dazu verwendet werden, ca. EUR 1 Mrd. an Kapital an die Aktionäre zurückzugeben, und zwar in Form eines Aktienrückkaufs gemäß der bestehenden Ermächtigung oder – vorbehaltlich eines Beschlusses der Hauptversammlung der Gesellschaft – in Form einer Sonderausschüttung. „

Deshalb sind die aktuellen Eckdaten keine Basis für zukünftige Einschätzung der Zinswenderisiken.

Aroundtown Real Estate – Geschäftsbericht 2021, Seite 54. Zinszahlungen, Verschuldung

„The finance expenses mainly include net interest on bank loans, bonds and other financing sources such as schuldschein and revolving credit line facilities. AT reduced its recurring finance expenses by 10% from €201 million in 2020 to €180 million in 2021, despite the increase in total debt by €3.7 billion during the year, as a result of proactive debt optimization activities. During 2021 the main changes in the debt position were the following: AT has repaid approx. €2.3 billion of debt,

issued new debt with a total amount of €1.3 billion and consolidated €4.5 billion of debt from GCP.

The repaid debt had a cost of debt of 1.8% while the issued and consolidated debt had a cost of debt of 0.9%, thus contributing towards lower recurring finance expenses. As a result, AT has reduced its cost of debt to 1.2% in December 2021 from 1.4% previously while maintaining a long average debt maturity period of 5.7 years. The conservative debt profile combined with the operational profitability manifests itself in the high ICR of 4.9x for 2021.„

Und weiter auf Seite 63 ein Überblick:

Corestate Capital – „Wertanpassungen“ in Serie, hohe Verluste und kurzfristig zu refinanzierende Anleihen zum 8-fachen der Market-Cap.

Weniger die Zinswende sondern zu teuere und wohl zu viele Zukäufe, Corona-Wirkungen auf Projektgeschäft und mehrmalige Wechsel der Hauptaktionäre und der CEO’s mit entsprechenden Strategieschwenks schwächten die Gesellschaft – nwm vom 15.06.2022 „Corestate Aktie: Schlechter geht immer. Nächste „Wertanpassung“ – auf dem Weg wohin?„

Nel in Norwegen erfolgreich: Zwei Aufträge Freitag fast „garantiert“. Einmal in Glomford , einmal indirekt über Everfuel in Agder.

Aktien in der KW 25 Tanz um die 13.000er. Steinhoff, Nel, Aurelius, STS Group, Hensoldt, RWE, ThyssenKrupp, … – News.

EXCLUSIVINTERVIEW: Aurelius-Beteiligung HanseYachts der „Neue“ im Interview: „Wir stehen vor einer Zeit mit profitablem Wachstum“

DEFAMA AG – der CEO, Gründer und Hauptaktionär Matthias Schrade,…

… der „keine andere Immobilien-AG, die hier ähnlich gut aufgestellt ist.“ kenne, positioniert sich. Die DEFAMA haben wir vor einiger Zeit so beschrieben: „Einfach Fachmarktzentren „günstig einkaufen“, gut finanzieren, langfristig vermieten und wo notwendig/sinnvoll ausbauen, sanieren oder „mit E-Ladestationen versehen“ . So hat sich die DEFAMA Deutsche Fachmarkt AG (ISIN: DE000A13SUL5) in den letzten Jahren von einem „MicroCap“ gemausert und mit kontinuierlichem Wachstum ohne grosse Ausreisser das Vertrauen „des Kapitalmarktes“ erworben – auf aktuell 112 Mio EUR Marktkapitalisierung. Mit einem wenig konjunktursensiblen Konzept in einem Markt, der stark fragmentiert ist und so noch viel Wachstumsmöglichkeiten bietet.. Mit einem wenig konjunktursensiblen Konzept in einem Markt, der stark fragmentiert ist und so noch viel Wachstumsmöglichkeiten bietet.“ (nwm, 28.05.2022).

HIER DAS VOLLSTÄNDIGE INTERVIEW – LANGE ZINSBINDUNG, ANNUITÄTENFINANZIERUNG ANFÄNGLICH 10 JAHRE FIX,…

Chart: DEFAMA Deutsche Fachmarkt AG | Powered by GOYAX.de

DEMIRE – Geschäftsbericht Seite 152 zeigt Klumpenrisiko. Gründe liegen bei den abgabewilligen Hauptaktionären und der ungeklärten Zukunft

„Die sonstigen Finanzschulden beinhalten im Wesentlichen Finanzschulden gegenüber Kreditinstituten zu einem gewichteten durchschnittlichen Nominalzinssatz

von 1,23 % (Vorjahr: 1,31 %). Die durchschnittliche nominale Fremdkapitalverzinsung aller Finanzschulden betrug 1,66 % p. a. zum 31. Dezember 2021 (31. Dezember 2020: 1,71 % p. a.). Die Unternehmensanleihe ist ein wesentlicher Bestandteil der Finanzschulden. Sie wird mit einem Nominalzinssatz von 1,875 % verzinst und ist im Jahr 2024 fällig.“

Zur Sondersituation bei der DEMIRE siehe nwm, 29.05.2022, „HanseYachts DEMIRE Voltabox- Zweimal Käufersuche, Wachstum, Zinsrisiko, „leere Seite“- Nachlese German Spring Conference.„

Deutsche Euroshop – Geschäftsbericht 2021, Seite 13 – Keine Klumpenrisiken LTV 33,3 %

„Die zum Jahresende bestehenden Nettofinanzverbindlichkeiten dienen ausschließlich der Finanzierung der langfristigen Vermögenswerte. Damit waren am Bilanzstichtag 30,5 % (i. Vj. 32,9 %) des langfristigen Vermögens fremdfinanziert (LTV). Bezogen auf die Betrachtungsweise der Segmentberichterstattung, die auf den quotalen Anteil des Konzerns an den Gemeinschaftsunternehmen und Tochterunternehmen abstellt, ergab sich am Bilanzstichtag ein LTV von 33,3 % (i. Vj. 35,8 %)“

Rolf Elgeti, CEO der Deutsche Konsum REIT AG ist überzeugt: „Wir können auf absehbare Zeit sehr gut leben“…

… mit einem veränderten Zinsumfeld. Die Deutsche Konsum REIT AG haben wir vor einiger Zeit so beschrieben: „Deutsche Konsum REIT setzt konsequent seine Wachstumsstrategie um: Kaufen von Einzelhandelsimmobilien mit kurzen Restlaufzeiten, passender Mikrolage und hoher Ankaufsrendite. Selektiver Verkauf von Bestandsimmobilien, sofern „satte Veräusserungsgewinne“ möglich sind. Und dazu ein fragmentierter Markt, der noch riesiges Potential bietet für „günstige Einstiege“. Dazu aufgrund der REIT-Struktur regelmässig Ausschüttung von 50% der Veräusserungsgewinne zu den „regulären“ Dividenden.“ (nwm, 12.05.2022).

HIER DAS VOLLSTÄNDIGE INTERVIEW – INDEXMIETVERTRÄGE, REITVORGABEN UND HOHE ANFANGSRENDITEN…

Chart: Deutsche Konsum REIT-AG | Powered by GOYAX.de

Deutsche Wohnen – Geschäftsbericht Seite 179/180 – Fälligkeitenübersicht

Sonja Wärntges, CEO der DIC Asset AG ist entspannt: „Unsere Finanzierungen im Bestandsportfolio sind zu über 90% fix, heißt mittelfristig nicht von Zinsänderungen betroffen.„

Die DIC Asset AG haben wir nach der Mehrheitsübernahme der VIB vor einiger Zeit so beschrieben: „Und so führte die von Sonja Wärntges überraschend angekündigte Übernahmeofferte trotzt anfänglichen Widerstands des „Objekts der Begierde“ und einem marginalen Aufgeld zum Erfolg und „verdoppelte“ die alte DIC Asset AG (ISIN: DE000A1X3XX4) mal so eben. Und die entsprechend erhöhte Prognose, die am 23.03.2022 veröffentlicht wurde sah folgende Zielgrössen vor (…) – Die DIC Asset AG („DIC“) passt für das Geschäftsjahr 2022 ihre Prognose an und erwartet nun höhere Bruttomieteinnahmen von 170 bis 180 Mio. Euro und einen Anstieg der zentralen Steuerungsgröße Funds from Operations (FFO) nach Minderheiten und vor Steuern auf 130 bis 136 Mio. Euro.Ausschlaggebend für die Erhöhung der Prognose ist der Erwerb der Mehrheit an der künftig voll durch die DIC konsolidierte VIB Vermögen AG.“ (nwm, 26.05.2022).

HIER DAS VOLLSTÄNDIGE INTERVIEW – OBJEKTFINANZIERUNGEN FIX, ÜBERNAHME MIX AUS EK UND FK FLEXIBEL,..

ERWE Immobilien – Geschäftsbericht 2021, Seite 41. Zinsersparnisse durch Umstellung von Projekt- auf Immobilienfinanzierungen trotz Zinswende

„Eine mögliche wirtschaftliche Belastung könnte jedoch die Notenbanken veranlassen, den angekündigten Zinsanstieg zu unterlassen, um die wirtschaftliche Entwicklung nicht vollends zu strangulieren. Das könnte dazu führen, dass der allgemein erwartete Zinsanstieg in diesem und im nächsten Jahr sich wieder

glätten wird. Sollten die Zinsen trotzdem steigen, hat ERWE dieses Risiko berücksichtigt, einmal durch langfristige Zinsbindungen in den Bestandsimmobilien und zum anderen durch die Überleitungen von Finanzierungen, wenn die laufenden Revitalisierungs- und Baumaßnahmen abgeschlossen werden.

Dadurch wechseln die Finanzierungen von einer Projekt- in eine günstigere und langfristige Bestandsfinanzierung. Der durchschnittliche Zinssatz für alle aktuell laufenden Revitalisierungs- und Baumaßnahmen der ERWE wird sich nach unserer Einschätzung voraussichtlich um 180 Basispunkte auf im Schnitt 1,4 Prozent p.a. ermäßigen. Das bedeutet eine Einsparung von Zinskosten ab voraussichtlich 2023 in Höhe von rund 1,5 Mio. Euro im Jahr.„

Geschäftsbericht 2021, Seite 84, Liquiditätsrisiko:

Falk Raudies, Vorstandsvorsitzender der FCR Immobilien AG sagt: „…so dass wir auch beim aktuellen Zinsniveau über einen deutlichen Zinspuffer verfügen.„

Die FCR Immobilien AG haben wir vor einiger Zeit so beschrieben: „Die dynamisch wachsende FCR Immobilien AG ist ein auf Einkaufs- und Fachmarktzentren in Deutschland spezialisierter Bestandshalter. Im Fokus stehen Objekte an aussichtsreichen Sekundärstandorten, die durch ihre Lage überdurchschnittliche Renditepotenziale bieten. FCR investiert bei sich bietenden Gelegenheiten auch in die Assetklassen Büro, Wohnen und Logistik. Neben einem günstigen Einkauf beruht die positive Entwicklung der FCR Immobilien AG auf der erfolgreichen Bewirtschaftung der Bestandsimmobilien.“ (nwm, 25.04.2022).

Grand City Properties SA – Geschäftsbericht 2021, Seite 9. Sehr niedrige Durchschnittsverzinsung, kurzfristig keine grösseren Fälligkeiten

„Throughout 2021, GCP undertook several refinancing activities which further boosted the Company’s debt metrics. In January, we issued our Series X straight bond at an issue volume of €1 billion, our largest issuance to date and at a record low coupon for the Company of 0.125%. During 2021, we repaid over €1.1 billion of debt. As a result, our average cost of debt has reduced to 1% as at December 2021, compared to 1.3% as at December 2020. The lower cost of debt is also reflected

in our higher interest coverage, with an ICR of 6.4x, compared to 5.7x in 2020.

Nel in Norwegen erfolgreich: Zwei Aufträge Freitag fast „garantiert“. Einmal in Glomford , einmal indirekt über Everfuel in Agder.

Aktien in der KW 25 Tanz um die 13.000er. Steinhoff, Nel, Aurelius, STS Group, Hensoldt, RWE, ThyssenKrupp, … – News.

EXCLUSIVINTERVIEW: Aurelius-Beteiligung HanseYachts der „Neue“ im Interview: „Wir stehen vor einer Zeit mit profitablem Wachstum“

As a result of these activities, GCP has been able to maintain a well-balanced maturity schedule with a long average maturity of 6 years and no material near term maturities aside from the Series F convertible, which has been redeemed earlier this month. In line with the conservative debt profile strategy, the strong balance sheet was maintained with a low leverage of 36% and a high unencumbered asset ratio of 88%, reflecting €8.4bn worth of properties. Our BBB+ credit rating by S&P was once more confirmed in December 2021.“

Hamborner REIT – Geschäftsbericht Seite 52 – erwartet sinkende Durchschnittszinsbelastung

„Ein Teil der unbesicherten Schuldscheindarlehen mit einem Kreditvolumen von 41,0 Mio. € ist zu variablen Zinssätzen finanziert. Aufgrund der

überschaubaren Laufzeit dieser Darlehen von fünf Jahren wurde nach Abwägung von Chancen und Risiken auf eine Absicherung mittels Zinssicherungsgeschäften verzichtet. Der Durchschnittszinssatz der Darlehen liegt unter Berücksichtigung der zum Bilanzstichtag bereits abgeschlossenen, aber noch nicht ab-

gerufenen Darlehen bei 1,6 % (Vorjahr: 1,8 %). Unter Berücksichtigung der bereits abgeschlossenen sowie der noch anstehenden Refinanzierungen der bestehenden und gegenüber dem aktuellen Zinsniveau wesentlich höher verzinslichen Darlehen wird sich der Durchschnittszinssatz voraussichtlich weiter reduzieren.“

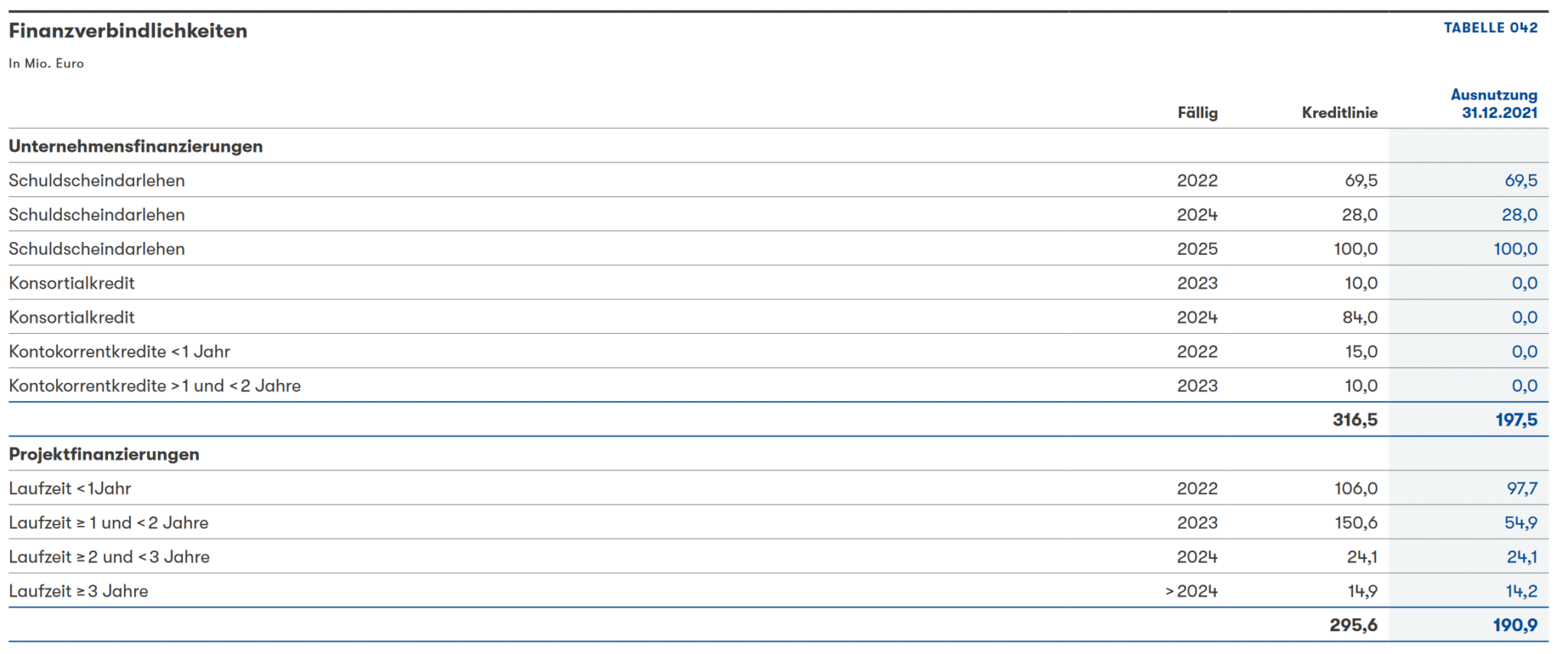

Instone Real Estate – Geschäftsbericht Seite 131 – Fälligkeiten der Finanzierungen „gleichmässig verteilt“ insgesamt rückläufig. Projektfinanzierunegn naturgemäss kurzfristig

Geschäftsbericht Seite 130: „Im Geschäftsjahr 2021 sanken die Verbindlichkeiten aus Unternehmensfinanzierungen auf 199,1 Mio Euro (Vorjahr: 206,9 Mio Euro). Die Verbindlichkeiten aus Projektfinanzierungen reduzierten sich auf 191,4 Mio Euro (Vorjahr: 274,5 Mio Euro). Die bilanzierten gesamten Verbindlichkeiten aus Finanzierungen gingen somit zum Stichtag auf 390,5 Mio Euro zurück (Vorjahr: 481,5 Mio Euro). Die darin enthaltenen kurzfristigen Projektfinanzierungen enthalten Optionsvereinbarungen zur Verlängerung.“

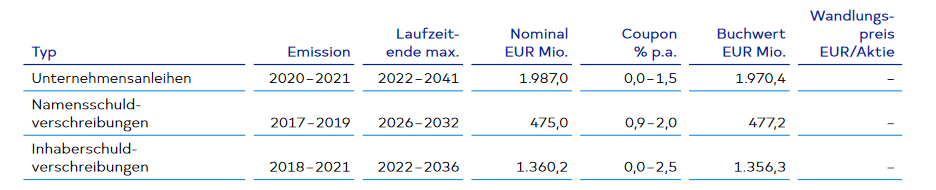

LEG Immobilien – Geschäftsbericht Seite 53 – 1,4 Mrd EUR Brückenfinanzierung Adler-Paketkauf muss refinanziert werden.

„Im Geschäftsjahr 2021 hat die LEG u. a. zur Finanzierung neu angekaufter Wohnportfolios Anleihen mit einem Gesamtvolumen von 1,7 Mrd. Euro begeben. Darunter befand sich auch der erste Sustainable Bond der LEG, der auf Basis des im Juni 2021 veröffentlichten Sustainable Financing Frameworks emittiert wurde. Die Anleihen haben Laufzeiten von zehn, elf und zwölf Jahren und Kupons von respektive 0,750 %, 0,875 % und 0,875 %. Durch die Transaktionen konnten sowohl die durchschnittlichen Finanzierungskosten gesenkt als auch die durchschnittliche Laufzeit der Fremdkapitalinstrumente verlängert werden. Zusätzlich schloss

die LEG zur Zwischenfinanzierung des Ankaufs von rund 15.400 Wohnungen der Adler Group eine Brückenfinanzierung ab. Diese wurde zum Jahresende mit 1,4 Mrd. Euro in Anspruch genommen.

Steinhoff Aktie befreit von den Schadensersatzforderungen. Halbjahreszahlen grösstenteils positiv, wenn die Verschuldung…

Aurelius Aktie handelt weit entfernt vom NAV. Vielleicht „mit ein Grund“ für das jetzt verabschiedete Aktienrückkaufprogramm.

ThyssenKrupp: nucera’s Zukunft könnte sich in Mailand entscheiden. DeNora Börsengang wird die Richtung vorgeben.

Cliq Digital Aktie ein KAUF, denn der Platow Brief sieht CLIQ auf der Überholspur unbelastet von makroökonomischen Entwicklungen.

Weiterhin konnten im Verlauf des Geschäftsjahrs 2021 langfristige, besicherte Bankdarlehen über insgesamt etwa 200 Mio. Euro zu Konditionen unterhalb des Durchschnittszinses der LEG neu vereinbart werden. Durch die Finanzierungsmaßnahmen konnte die LEG im Vergleich zum Vorjahresstichtag ihre Durchschnittsverzinsung von 1,33 % auf 1,06 % erneut senken. Die durchschnittliche Laufzeit ihrer Verbindlichkeiten sank von 8,1 Jahren auf 6,47 Jahre. Beide Kennzahlen berücksichtigen die oben genannte kurzlaufende, variable Brückenfinanzierung zur Finanzierung des Portfolioankaufs von der Adler Group. Ohne Berücksichtigung dieser Brückenfinanzierung hätte die durchschnittliche Verzinsung bei 1,21 % und die durchschnittliche Laufzeit der Verbindlichkeiten bei 7,5 Jahren gelegen.„

André Speth, Vorstandsmitglied der Noratis AG sagt: „Neben den reinen Zinsänderungen am Markt muss aber berücksichtigt werden, dass wir bei der Noratis AG auch gegenläufige, kostensenkende Entwicklungen haben.„

Die Noratis AG haben wir vor einiger Zeit so beschrieben: „Bei Noratis AG (ISIN: DE000A2E4MK4), die zu den führenden Bestandsentwicklern von „einfachen“ Wohnimmobilien in Deutschlands Mittelzentren gehört, markierte man in 2021 ein Rekordjahr der Firmengeschichte – ermöglicht durch den neuen Hauptaktionär, der Wert auf den Aufbau eines Portfolios wert legt – und dafür Geld gibt. Und die Aktie handelt in einer engen Range vielleicht 5% unter Jahreshöchststand – gewünscht langweilig, operativ auf Kurs. “ (nwm, 13.05.2022).

HIER DAS VOLLSTÄNDIGE INTERVIEW -GEGENLÄUFIGE ENTWICKLUNG KOMPENSIERT

Chart: Noratis AG | Powered by GOYAX.de

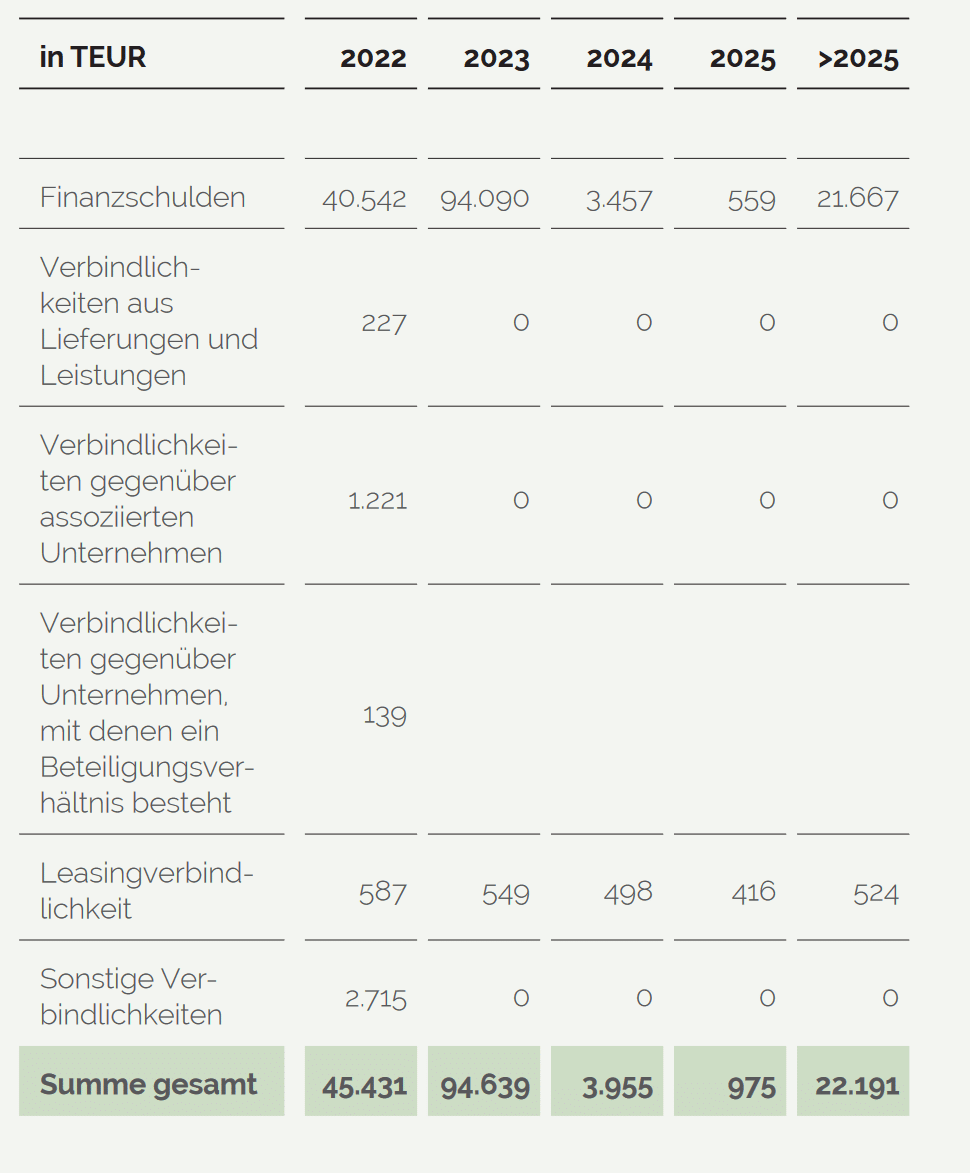

TAG Immobilien – vollständiger Überblick der Finanzierungen und Fälligkeiten – Geschäftsbericht 2021, Seite 59. Immobilienaktien im Überblick

„Im Geschäftsjahr 2019 wurde ein unbesichertes Schuldscheindarlehen über insgesamt EUR 102,0 Mio. mit Laufzeittranchen von fünf Jahren (EUR 59 Mio.) und sieben Jahren (EUR 43 Mio.) begeben. Die Verzinsung beläuft sich auf 1,125% bzw. 1,250% p. a. Im Geschäftsjahr 2020 wurde ein weiteres unbesichertes Schuldscheindarlehen über insgesamt EUR 92,0 Mio. mit Laufzeittranchen zwischen drei und zehn Jahren emittiert. Darüber hinaus wurde im Geschäftsjahr 2021 ein weiteres Schuldscheindarlehen über EUR 100,0 Mio. und einer Laufzeit von zwei Jahren begeben. Die Verzinsung beträgt 0,1% p.a. Bei einer durchschnittlichen Restlaufzeit von 3,2 Jahren ergibt sich eine durchschnittliche Verzinsung von 1,1% p. a.

Die TAG hat eine Brückenfinanzierung von bis zu EUR 750,0 Mio. und einer Laufzeit von 18 Monaten bis Mitte des Jahres 2023 zum Erwerb der Anteile an der ROBYG S.A., für mögliche Rückzahlungen bestehender Finanzverbindlichkeiten von ROBYG sowie für weiteres Working Capital für die Investitionen von ROBYG abgeschlossen, die jedoch zum Stichtag noch nicht in Anspruch genommen wurde. Eine Refinanzierung dieser Brückenfinanzierung soll im Laufe des Jahres 2022 durch Kapitalmarktinstrumente erfolgen.“

flatexDEGIRO Aktie bei 10,00 EUR. Was ist so schlimm?Prognose nicht, aber vielleicht der Grund.

Cliq Digital Aktie ein KAUF, denn der Platow Brief sieht CLIQ auf der Überholspur unbelastet von makroökonomischen Entwicklungen.

Weiter Seite 60: „Die Laufzeiten der gesamten Finanzverbindlichkeiten zum 31. Dezember 2021 sind in der folgenden Übersicht dargestellt: Addiert man zu den in den nächsten drei Jahren fälligen Bankkrediten von EUR 323 Mio. noch diejenigen hinzu, bei denen Zinsbindungen enden, so ergibt sich für den Zeitraum bis zum 31. Dezember 2024 für Bankkredite ein gesamtes Refinanzierungsvolumen von EUR 374,5 Mio. Der durchschnittliche Zins dieser Bankkredite beträgt 2,12%.“

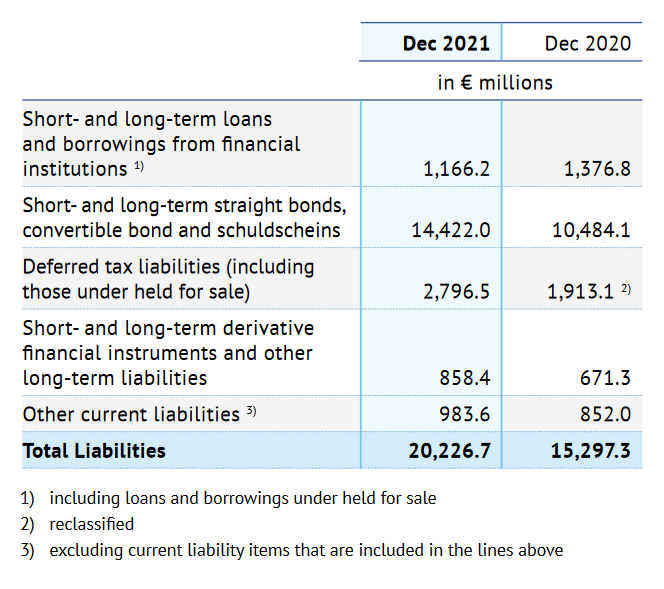

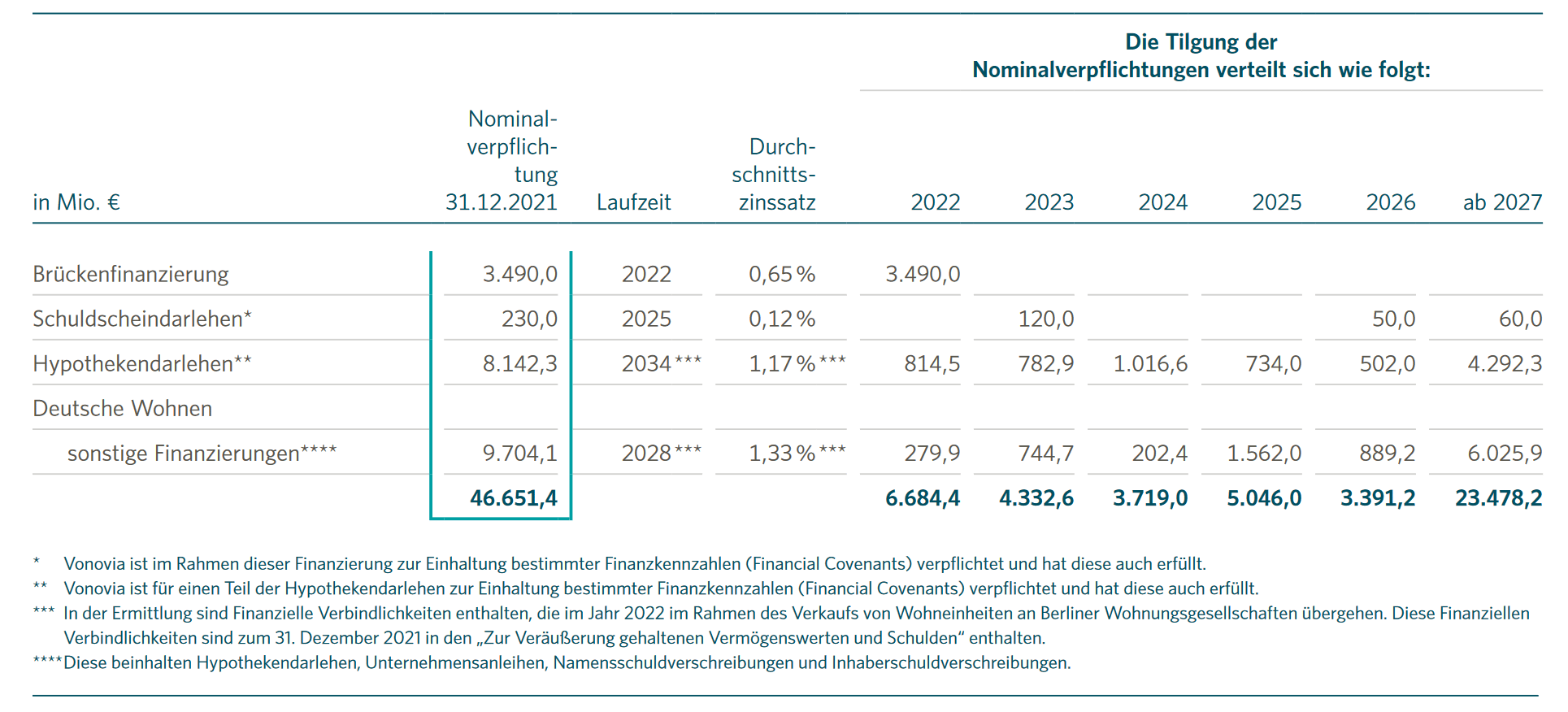

Vonovia – Geschäftsbericht 2021, Seite 120. Absolut sehr hohe Schulden, relativ „angemessen“.

„Die Schulden erhöhten sich durch die Einbeziehung der Deutsche Wohnen-Gruppe um 18,3 Mrd. € und weiterhin unter anderem durch die Anleiheplatzierungen vom 16. Juni 2021 über 4,0 Mrd € und vom 26. August 2021 über 5,0 Mrd € sowie die Begebung eines Green Bonds in Höhe von 600 Mio € von 37.585,6 Mio € um 32.189,6 Mio € auf 69.775,2 Mio €. Die Summe der originären Finanzschulden erhöhte sich von 24.084,7 Mio € um 22.944,3 Mio € auf 47.029,0 Mio €, wovon 17.796,8 Mio € auf die Erhöhung der langfristigen originären Finanzschulden entfallen.“

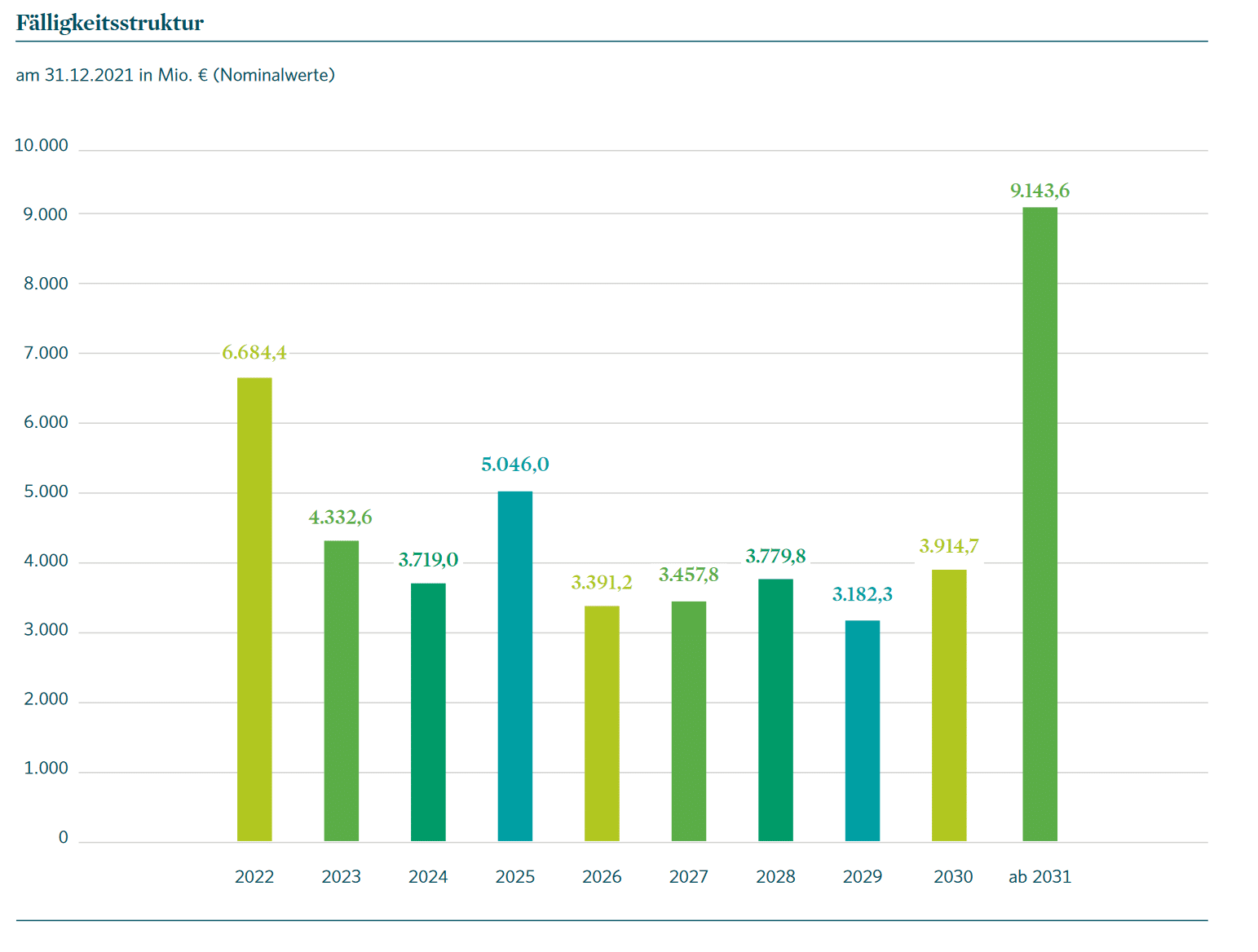

Und Geschäftsbericht 2021, Seite 222 Fälligkeitsstruktur/Zinssätze:

Abschliessend Seite 54 Geschäftsbericht: „Mit einem Emissionsvolumen von 11,1 Mrd. € (2020: 3,9 Mrd. €) rangiert Vonovia (inkl. Deutsche Wohnen) nach

Auswertung von Dealogic im Jahr 2021 unter den Top 5 EUR-Investment-Grade-Emittenten weltweit (2020: Top 20 EUR-Investment-Grade-Emittenten). Die volumengewich-teten durchschnittlichen Zinskosten der neuen Anleihen 2021 betragen 0,63 % (2020: 1,28 % p. a.) bei einer gewichteten durchschnittlichen Laufzeit von 10,9 Jahren (2020: 10,7 Jahre). Auch 2021 konnte das schwierige Marktumfeld erneut aktiv zur weiteren Optimierung der Kapitalstruktur

genutzt werden.“

{kind=link}

{kind=link}