Renk HENSOLDT Rheinmetall – drei Defense-Aktien am deutschen Aktienmarkt, die natürlich von der „Zeitenwende“, eingeläutet durch den Angriff Russlands auf die Ukraine, kurz-, mittel- und langfristig profitieren werden. Und entsprechend sieht auch die Performance der Aktien aus. Montag setzte sich die Defenserallye fort.

Volle Auftragsbücher auf Jahre für Renk, Hensoldt und Rheinmetall. Begleitet von kräftigem Kapazitätsausbau. Gründe die Aktien näher anzusehen, den – so erwartet und erhofft nicht nur der Kapitalmarkt – steigenden Gewinnen und Umsatzsteigerungen gehen kräftige Kursgewinne voraus. Überhitzung? Übertreibung, die nach einer Korrektur schreit? Abgesagt. Freitag schwächelte die Hensoldt Aktie, nach dem die Umsatzprognose 2024 am Kapitalmarkt als Begründung für einen kleinen Ausverkauf herhalten musste, aber parallel lief es bei Rheinmetall mit neuen Rekordständen weiter Top. Auch Renk Group am Freitag schwächer – es wurde geunkt, dass die Aktie erstmal auf Rückwärtsgang schalte.

Renk Hensoldt Rheinmetall – alle drei heute in GRÜN – Tagesplus 7,03%, 7,54% und last 2,8% – dazu aber neues Allzeithoch.

Lange nicht gesehen, eine ganze Branche im Gleichschritt auf Rekordkurspfad. Neben dem „perfekten Makroumfeld“ – steigende Verteidigungshaushalte quasi garantiert auf Jahre. Zuletzt durch den zornigen Donald Trump bestärkt – USA helfe nicht bei Aggressionen, solange die anderen NATO-Staaten nicht ihre Verteidigungsausgaben dauerhaft auf mindestens 2% hochfahren. Und Macron will die x-te Geberkonferenz für die Ukraine initiieren mit garantiert neuen Waffenbestellungen. Neben den Rahmendaten stimmte es heute auch noch aus anderen Gründen.

Renk Hensoldt Rheinmetall – Warburg erhöht heute deutlich Kursziel – trotz oder wegen der Zahlen vom Freitag.

Warburg Research sieht es anders als der Kapitalmarkt: Die Zahlen für 2023 und die Prognose 2024, am Freitag Auslöser eines kräftigen Kurseinbruchs, sind für den Analysten Christian Cohrs Grund, das Kursziel für Hensoldt nicht nur beizubehalten, sondern sogar zu erhöhen – von 34,00 auf 39,50 EUR. Und natürlich bleibt die Eisntufung bei einem klaren BUY. Der Rüstungsboom spiegele sich allmählich in der finanziellen Entwicklung wider, schrieb der Warburg-Analyst in einer am heutigen Montag veröffentlichten Studie. Dazu die Umsatzpotentiale nach Vollzug des beschlossenen und „in Umsetzung“ befindlichen Kapazitätsausbaus.

Vielleicht kann der amerikanische Luft- und Raumfahrtkonzern Heico (ISIN: US4228061093), dessen Schwerpunkt im Defensebereich liegt, mit seinen für Montag nach Handelsschluss angekündigten Quartalsergebnissen nochmal einen positiven Impuls auch für die Deutschen Defensewerte liefern. Wer weiss? Auf jeden Fall sind die Bewertungskennziffern der HEICO Inc. mit einem KGV von knapp 50 wesentlich höher bewertet als die Deutschen Defensewerte –

Haben Renk Hensoldt Rheinmetall noch Luft nach oben? Korrektur in der Luft?

Natürlich könnte einem bei der Kursentwicklung der Defense-Werte aufgrund der kräftigen Kurssteigerungen in der letzten Zeit schwindlig werden, aber bisher gab es – ausser bei Hensoldt am Freitag – keine nennenswerten Korrekturen oder Phasen „um die Kurssteigerungen zu verdauen“. Jetzt könnte es sich vielleicht auszahlen auf fallende Kurse bei den Defensewerten zu warten, um dann auf niedrigerem Niveau einzusteigen. Offensichtlich keine fernliegende Strategie, sofern man sich die Kursentwicklung der Hensoldt am Freitag und dann Montag anschaut.

Analysten sind eher sprachlos, nachdenklich – bei allen drei Aktien.

Bei Rheinmetall sieht es derzeit bei den Analysten eher nachdenklich aus – auf dem aktuellen Kursniveau nennen die 13 covernden Analysten ein durchschnittliches Kursziel von „nur“ noch 405,40 EUR – hiervon 7 BUY, 4 ACCUMULATE und nur 2 mit HOLD. Die meisten Kursziele wurden überlaufen – entweder passt man jetzt kurzzeitig die Ziele an den Realitäten an oder streicht die BUY-Empfehlungen. Könnte aus Analysten-Ecke demnächst Störgeräusche geben.

Hensoldt konnte heute durch ein Kursziel Upgrade bei Warburg kräftige Kurssteigerungen erringen – insgesamt 6 covernde Analysten sind eher vorsichtig mit 2 BUY’s, 3 HOLD und sogar einem SELL. Bei Renk Group findet sich noch nicht viel zu Analysteneinschätzungen – wird wohl demnächst „was geben“.

Newslage bei Renk, Hensoldt und Rheinmetall zeigt keine Schwächen.

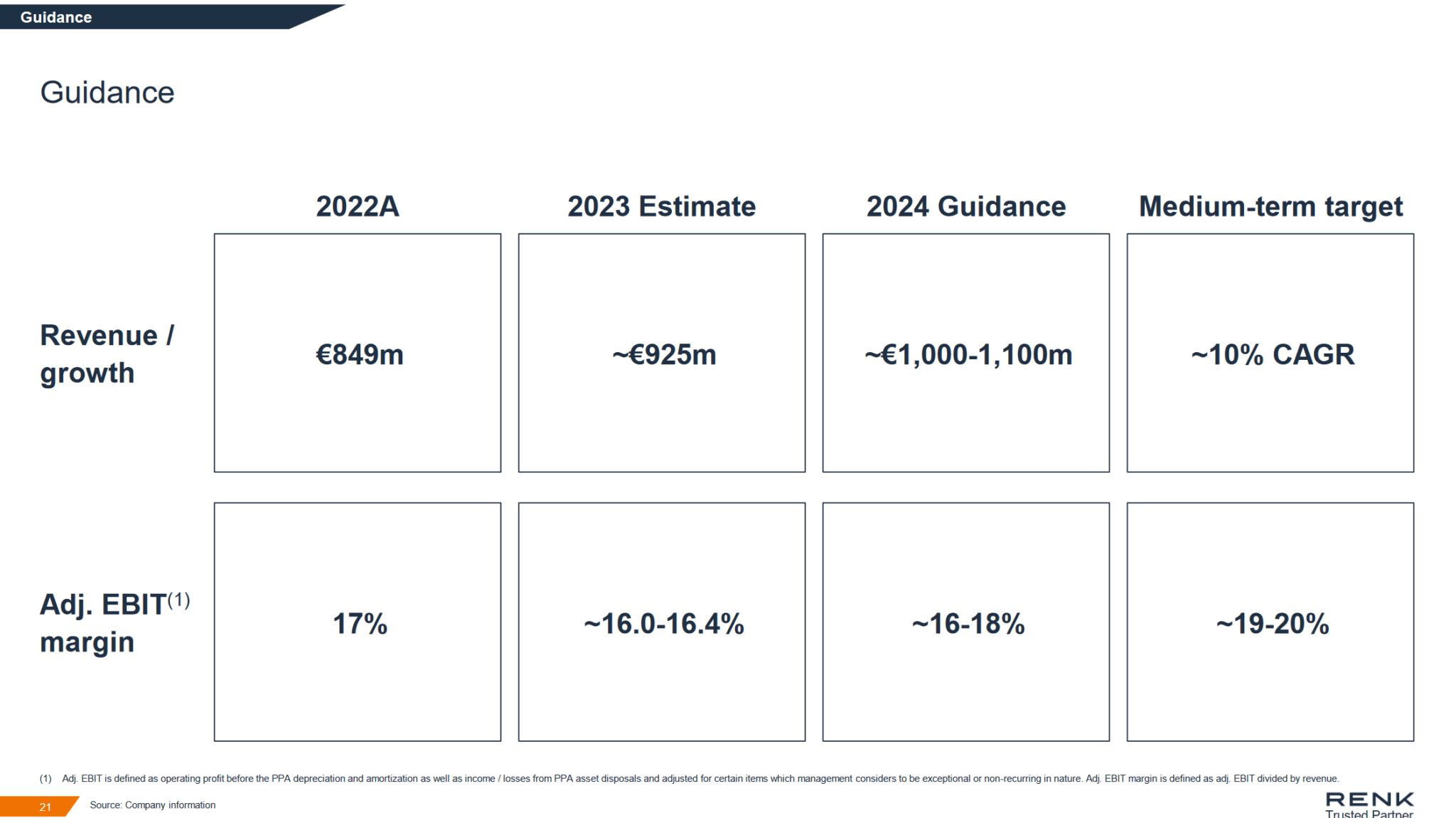

Während Renk seit dem Börsengang noch keine Unternehmensmeldung zur operativen Lage veröffentlicht hat – in Vorbereitung der Handelsaufnahme wurde ein – wahrscheinlich hundertmal juristisch gecheckter Prospekt veröffentlicht, desse Extrakt auf einer Unternehmenspräsentation Stand 29.01.2024 die kapitlamarktrelevanten operativen Informationen und Ausblicke liefert. Mit einem hohen Orderbacklog: „Increase in order intake to 1.4x revenue driven by wins across regions and segments with total order backlog growing by €0.4bn to €4.6bn compared to Jun-23“ (Zahlen Stand 30.09.23, Unternehmenspräsentation Seite 8). Und zum Ausblick:

Bei Rheinmetall…

… gab es am Freitag wieder mal einen Auftrag im mittleren dreistelligen Mio EUR Bereich – aus Österreich. HIER EINZELHEITEN – HIER.

Hensoldt kann mithalten – Rekordaufträge in der letzten Unternehmensmeldung betont – 7.02.2024

Der Sensor-Lösungsanbieter HENSOLDT hat zwischen Oktober 2023 und Januar 2024 einen Auftragseingang von circa 1,1 Mrd EUR verzeichnet. Dazu beigetragen haben alle Geschäftsbereiche. Darunter fallen Großaufträge wie das im Januar beauftragte deutsche Luftverteidigungssystem Nah- und Nächstbereichsschutz (LVS NNbS), weitere Beschaffungen des TRML-4D-Luftverteidigungsradars sowie für das Radar des Eurofighter und Optiksysteme für gepanzerte Fahrzeuge. „Wie in unserem Geschäft üblich, haben wir eine große Anzahl von Aufträgen vor und um den Jahreswechsel erhalten. Es zeigt deutlich, dass wir im Hinblick auf unsere Wachstumsziele voll auf Kurs sind“, sagt HENSOLDT-CFO Christian Ladurner.

Mit einem Auftragswert von annähernd 300 Mio EUR spielt dabei das Projekt LVS NNbS eine große Rolle. Damit erhält die Bundeswehr ein hochmodernes System zum Schutz von Bodentruppen im Einsatz sowie bei der Absicherung von Gefechtsständen und Liegenschaften gegen Bedrohungen aus der Luft. Aus dem HENSOLDT-Portfolio sind daran alle Geschäftsbereiche – Radar, Optronik, Spectrum Dominance und Services – beteiligt. Dazu gehört auch das international erfolgreiche Luftverteidigungsradar TRML-4D, für das HENSOLDT im Gesamtjahr Aufträge für mehr als 20 Radare mit einem Auftragswert von circa 350 Mio EUR erhalten hat.

Renk Aktie seit Handelsaufnahme ein Überflieger. Warum das noch so bleiben könnte, dafür sieht der Platow Brief gute Gründe. Klare Botschaft: KAUFEN.

Freefloat von nur 0,88% gibt dem Kurs der Uniper Aktie nur eine geringe Aussagekraft über den „fairen Preis“. Was sagen die Fundamentaldaten? Was macht der Bund?

INTERVIEW. CLIQ Digital enttäuschte letzte Woche mit vorläufigen Zahlen. Also ein Grund bei Vorstand Ben Bos nachzufragen. Bewertet Zahlen anders. Liefert Argumente.

Die Entwicklung des Eurofighter-Radars stellte mit einem Auftragswert von annähernd 100 Millionen Euro ebenfalls einen substantiellen Teil des Auftragseingangs im vierten Quartal. Stark nachgefragt waren auch Optiken und Selbstschutzsysteme für die Panzerfahrzeuge Leopard und Puma, die mit über 60 Mio EUR zum Wachstum des Auftragsbestands beigetragen haben. „Sensorlösungen und Elektroniksysteme sind für eine leistungsfähige Verteidigung unverzichtbar“, stellt HENSOLDT-CFO Christian Ladurner fest. „Angesichts der wachsenden internationalen Spannungen erwarten wir daher eine wachsende Nachfrage nach diesen Produkten, der wir mit einer systematischen Erweiterung unserer Produktionskapazitäten begegnen.“

Renk Hensoldt Rheinmetall gerade wieder in München bestätigt, losgelöst von der allgemeinen Konjunktur vor langer, profitabler Wachstumsphase.

Drei Wachstumsstories. Und hohe Bewertungen werden durch kräftiges, relativ sicheres Wachstum in den nächsten Jahren gefestigt – vergleiche nwm „Renk HENSOLDT Rheinmetall: Defensewerte im Vergleich…“. Ob bei Rheinmetall ein Kurslauf wie in den letzten Wochen nicht durch eine gesunde Korrektur unterbrochen wird? Wäre zumindest keine grosse Überraschung. Und vielleicht sogar förderlich für die mitttel- und langfristige Kursentwicklung. Ob Renk zu Recht beim KGV gegenüber den Peers zurückliegt? Oder hier noch ein gewisses Aufholpotential zu sehen ist? Dass muss jeder für sich selber entscheiden. Auf jeden Fall die Newslage ist derzeit gut. Und die Front der Shortseller scheint noch keine Spekulation auf einen Rückschlag der Defensewerte zu wagen.

{kind=link}

{kind=link}