![]()

Plug Power’s 2 Grossaufträge über insgesamt 830 MW Elektrolyseurkapazität vom 11. Oktober, die Erfolge bei dem 7 Mrd USD-Subventionsregen des DoE wenig später – alles perdu, wenn man sich die Kursentwicklung des Wasserstoffpureplayers anschaut. Und ob man jetzt die Trendwende einleiten kann? Am 9.11. um 16:30 Uhr New Yorker Zeit stellte sich Plug Power dem Urteil des Kapitalmarktes. Wird es nach einer langen Liste enttäuschter Erwartungen bei Vorlage der Quartalsergebnisse nun gelingen mit den Q3-Ergebnissen mindestens die Erwartungen der Analysten zu treffen? Insbesondere die Entwicklung der „Verluste“ und der Stand der Auftragseingänge ist entscheidend. Es geht um das alte Thema: Werden die Wasserstoffpureplayer (thyssenKrupp nucera aufgrund des Chlor-Alkali Geschäfts aussen vor) endlich beweisen können, dass

… auf absehbare Zeit mit steigenden Umsätzen auch Gewinne erzielt werden können. Plug Power muss hier klare Fortschritte zeigen.

Denn neben den steigenden Umsätzen strafte der Markt zuletzt konsequent die noch stärker steigenden Verluste ab. Erwartungserfüllung auf der Umsatzseite mit gleichzeitiger Verfehlung der erwarteten Verlustmarken führte zu kräftigen Kursverlusten. Und gerade die stotternde „Auftragseingangsseite“, sowohl bei Nel, als auch bei Plug Power (Grossaufträge vom 11.10. sind noch nicht in trockenen Tüchern, wenn auch sehr wahrscheinlich) bremsten die Begeisterung der Anleger. Zuletzt enttäuschte Nel mit seinen durchwachsenen Q3-Zahlen und auch Ballard Power konnte nicht wirklich vom Hocker reissen. Bleibt es bei Plug Power hängen:

Siemens Energy & Air Liquide feiern die Einweihung der ersten PEM-Gigafactory in Europa. Erste Serienfertigung für neue Wasserstoffwirtschaft.

Mutares legt derzeit ein Tempo vor, das schwindlig machen könnte: Montag und Dienstag je eine Übernahme und gestern ein unerwarteter Exit.

3U Holding kann sich auf ITK & EE verlassen – kräftiges Wachstum kann nur teilweise Schwäche im SHK Segment kompensieren. Perspektiven intakt

Plug Power jetzt als Motor für die zurückgebliebenen Wasserstoffplayer? Mal schauen.

Die Ausgangsbasis für Plug Power nach positiven Nachrichten aufgrund der DoE-H2-Hotspotfördermassnahmen und dem Rückenwind für Growth-Aktien nach der Zinspause der FED könnte kaum besser sein. Aber für einen wirklichen Kursruck, einen „Mitreisser“ für die anderen Wasserstoffwerte, müssten neben den Q3-Zahlen wohl auch noch – wie in der Vergangenheit häufiger vorexerziert – im zeitlichen Umfeld um die Q3-Ergebnisse Aufträge gemeldet werden können – grössere.

Analystenerwatungen, die es zu erfüllen gilt:

Durchschnittlich wird ein Verlust im Q3 von -0,31 USD je Aktie erwartet – Bandbreite der Schätzungen: -0,17 bis -0,39 USD. GELIEFERT: Schlechter als erwartet mit -0,47 USD EPS.

Durchschnittlich wird ein Umsatz von „nur“ 226 Mio USD erwartet – ein Umsatzsprung auf 489 Mio USD im Q4 soll dann die auf 1,2 Mrd USD Jahresumsatz abgespeckten Ziele erreichbar machen. GELIEFERT: Nach 188 Mio USD im Q3/22 gab es jetzt 199 Mio USD – weit unter den erwarteten 226 Mio USD.

Bei Bekanntgabe der Q2-Zahlen sprach man noch von einem Umsatz zwischen 1,2 und 1,4 Mrd USD in 2023. Und dann am 11. Oktober nur noch von 1,2 Mrd USD Jahresumsatzziel – ohne Erläuterung, warum die Prognose nur am unteren Ende erreicht werden soll. Immer noch ein ehrgeiziges Ziel, dessen Verfehlen weiteres Vertrauen in Plug Power zerstören könnte.

Orderbacklog? „Large Scale Electrolyzer Customers: Over 1 GW of new electrolyzer opportunities, including Fortescue and Arcadia, illustrate how Plug’s scale and technology are equating to industrial- scale electrolyzer orders.“ und „Plug and SK’s current activities include the use of products across our entire platform. AccionaPlug is progressing the 15TPD plant in Spain. Hyvia joint venture (JV) is well positioned to deliver robust growth in 2024 and beyond, with multiple

test pilots ongoing and fuel cell vans available for commercial use today.„

Besserung bei den Verlusten hängt an der Wasserstoffproduktion und den Marktpreisen – wenig Hoffnung auf kurzfristige Lösung.

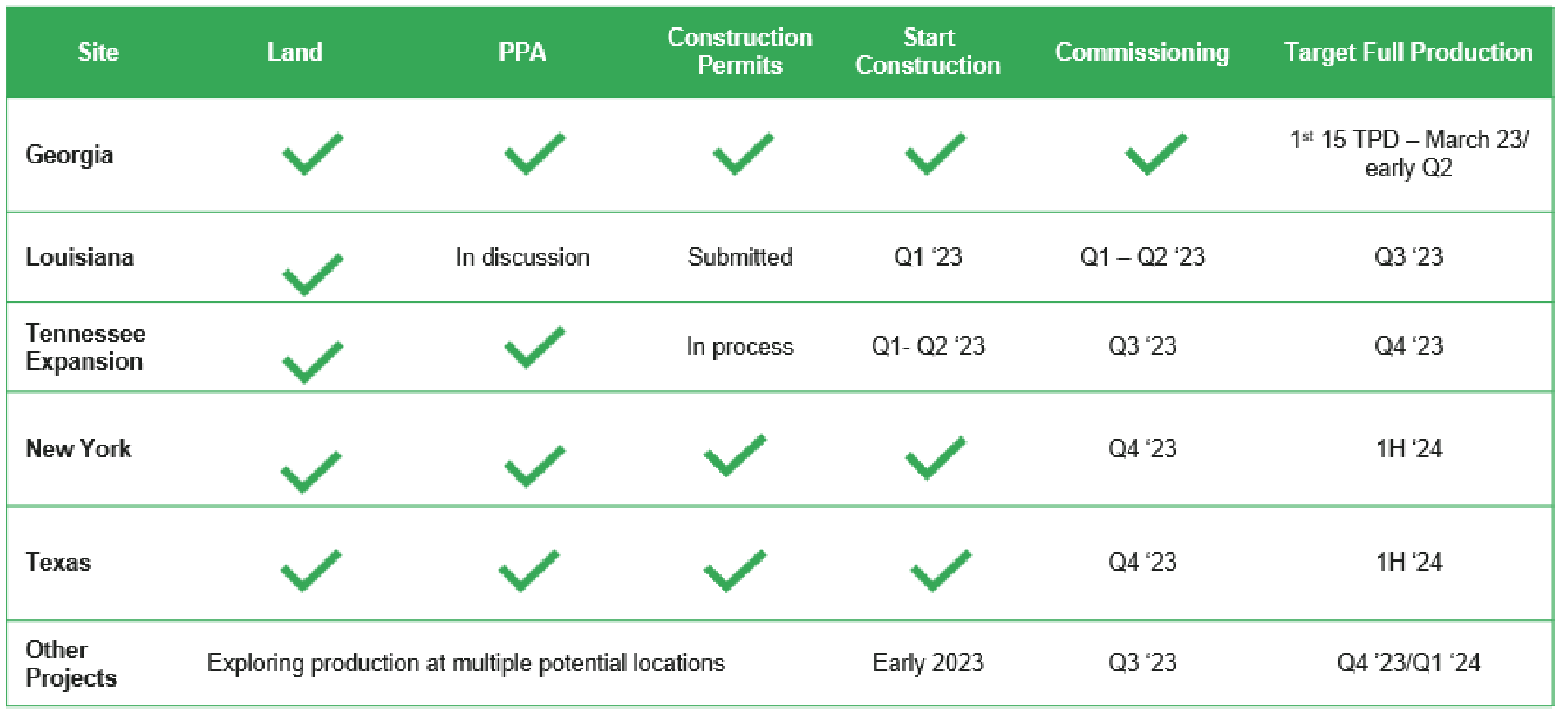

Was wird aus der Prognose? Friktionen, Verwerfungen bei der Wasserstofffproduktion in den USA sollen im Wesentlichen für die weiter steigenden Verluste der Amerikaner verantwortlich sein. Ob die Jahresprognose noch zu halten ist, scheint zumindest zweifelhaft. Teurer Wasserstoffeinkauf bevor die eigenen Porduktionsstätten aktiv werden (bisher erst Georgia in Betrieb mit Erreichen der Kapazität im Q4/23). „In the third quarter of 2023, the Company has incurred a non-cash charge of $41.6 million. This charge reflects the projection for future costs to service our existing fleet through the remainder of their service

contract. The severe hydrogen shortages have negatively affected direct cost of service as well as the timing for implementation of fleet upgrades into customer operated equipment. These factors have been compounded by certain cost increases from inflation impacts on labor, materials and overhead. The Company is continuing to monitor the current cost trends and hydrogen market dynamics. If these trends continue, the Company may have to record additional service loss provisions in future periods.„

Besonderheiten, überraschendes – Entwicklungen. Der Ausbau des H2-Produktionsnetzwerkes scheint „on track“. Wobei mit Fortescue ein Partner für das Georgia-H2-Produktionswerk gefunden wurde, um den gesmaten Kapitalbedarf Plugs zu senken. Macht Sinn, insbesondere da Kapitalerhöhungen aufgrund des Verwässerunsgeffekts bei den aktuell wiederholt verfehlten Erwartungen „teuer“ werden sollten. „Our MOU with Fortescue contemplates Fortescue having a 40% equity stake in Plug’s Texas hydrogen plant and for Plug to take up to a 25% equity stake in Fortescue’s Phoenix hydrogen plant. We will continue to evaluate partners to lower our capital expenditure needs.“

Und wie reagieren die Anleger? Klare Reaktion – weg mit der Aktie! Im nachbörslichen Handel um 16:30 Eastern Time handelt die Aktie tiefrot mit MINUS 12,48% auf 5,19 USD.

H2-US-Hubs – Teil1: Plug Power. thyssenKrupp nucera. Air Liquide. Air Products. Nikola. Ballard Power u.a. sind beim 7 Mrd. USD Jackpot für 7 US-Wasserstoffhubs dabei.

H2-US-Hubs – Teil2: Plug Power. Nel. Bloom Energy. thyssenKrupp nucera. Air Liquide. Air Products. Siemens Energy beim 7 Mrd Jackpot dabei?

H2-US-Hubs – Teil3: Bloom Energy, Plug Power, Nel, Air Liquide, Siemens Energy, RWE, ITM Power – beim 7 Mrd Jackpot dabei?

BioNTech Aktie weit weg von Covid-19 Hochs. Nach überraschendem Gewinn im Q3 bleibt es spannend. Platow sagt: Warten auf neue Erfolge.

Branicks Group ex. DIC Asset heute mit Zahlen. Hätten schlechter sein können. Trotz Kurserholung bleibt der Druck – auch von Seiten der Shortseller.

Elmos Semiconductor legt überzeugende Quartalsergebnisse vor, bestätigt die Prognose und setzt auf Investitionen. Wermutstropfen?

SFC Energy kann seit Jahren auf die Kunden aus der kanadischen Ölindustrie zählen: Dezentrale Energieversorgung und Energieeffizienzsysteme.

{kind=link}

{kind=link}