Plug Power Aktie – einst gefeierter Überflieger unter den Wasserstoffwerten. Zuletzt nach dem Analyst Day mit einem Zwischenhoch – sah am 12. Mai das Tief bei 7,39 USD. Danach setzte eine kräftige Erholungsphase, man könnte fast sagen Rallye ein. Im Hoch im Juli zweimal klar über 13,00 USD. Dann kamen am 9. August nach Börsenschluss die Quartalszahlen – den schönen Umsätzen, die höher als erwartet ausfielen, standen kräftig erhöhte Verluste gegenüber. Und damit waren sie wieder da. Die Zweifel, dass Plug Power jemals den Break Even erreichen könnte. Seit ihrer Gründung blieben die Amerikaner den Beweis schuldig, auch nur ein Quartal „mit schwarzen Zahlen“ abzuschliessen. Und damit begann der Absturz der Plug Power Aktie – charttechnische Widerstände pulverisiert – am Freitag schloss die Aktie bei 8,13 USD leicht über den „Quartalszahlentiefs“.

H2-Update – Indien setzt Standard für „green hydrogen“ fest. Aufträge winken nur bei lokaler Wertschöpfung. News bei Nikola, Tesla, ITM Power, 2G Energy und SFC Energy..

Corestate Aktie wieder im Rennen – Anleihegläubiger verzichten und bekommen dafür gut 80% des gesamten Aktienkapitals. Chance für alle.

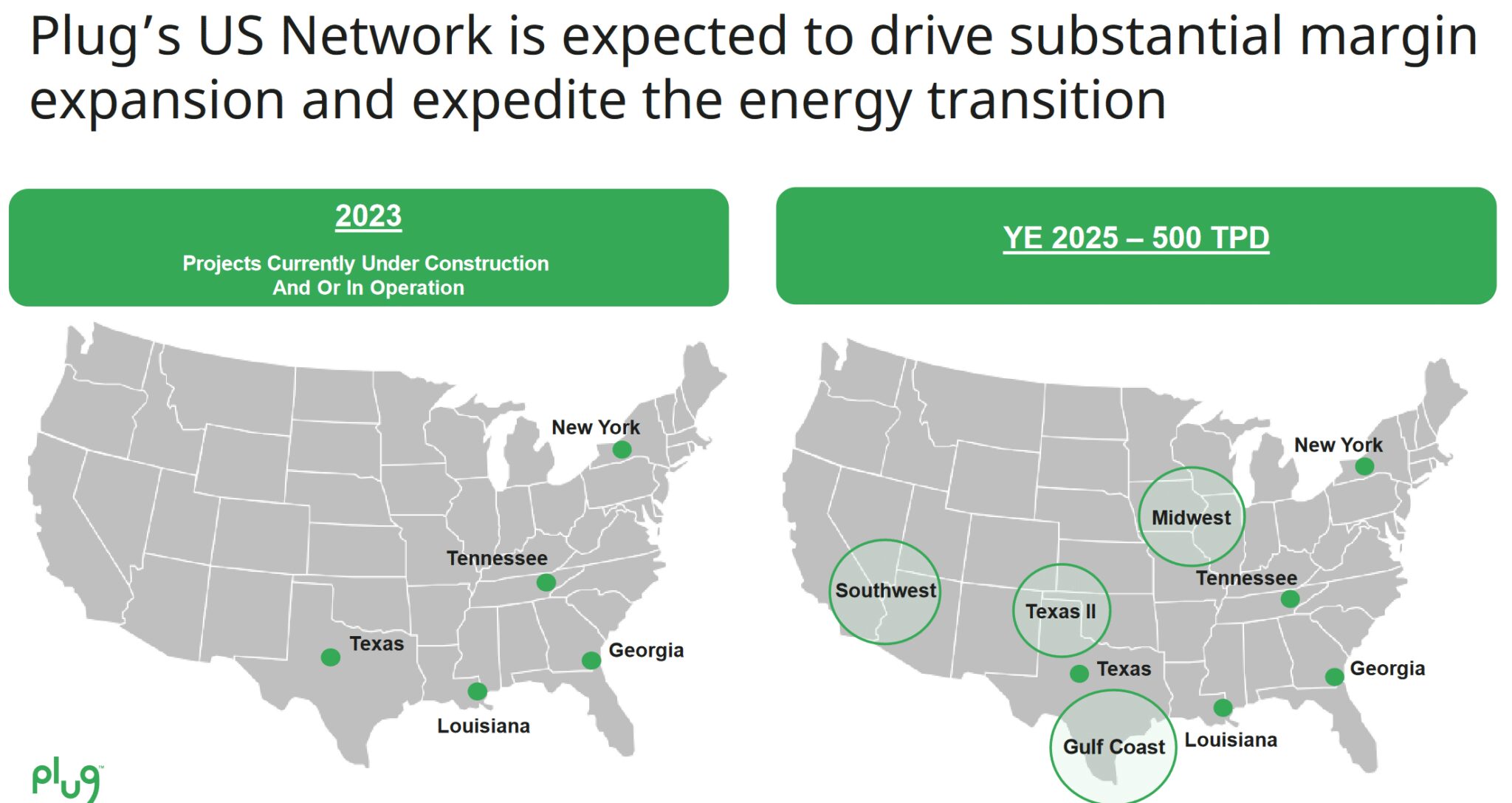

Diese Woche Versuch Gegenzulenken – Analyst Day in der ersten Plug Power „Wasserstoff-Produktionsstätte“ – ab diesem Monat in Betrieb.

Am Mittwoch ein Versuch des Plug Power Managements den Fluch der Erwartunsgverfehlungen zu brechen – Analyst Day in der ersten Wasserstoffproduktionsstätte der Amerikaner. Der erste Standort, der bereits in Porduktion gehen kann, für – Stand aktuelle Planung – zukünftig mindestens 9 Produktionsstätten, von denen für 5 Standorte bereits die Planungs-, Bauarbeiten begonnen haben, respektive in Georgia bereits abgeschlossen sind.

Allein 100 Mio USD mehr Bruttomarge beim H2 für die amerikanischen Pedestials – eine Hausnummer.

Plug Power geht davon aus, dass sobald Georgia mit voller Kapazität produziert, wird dies voraussichtlich zu einer 50%-igen Reduktion der Verluste aus der H2-Kostendifferenz zwischen eingekauftem extern produziertem H2 und den Abgabepreisen an die Pedestial Kunden führen. Und das soll im vergleich zum Q2 bis zum Q4 2023 erfolgt sein. Plug geht davon aus, dass sein grünes Wasserstoffnetzwerk zukünftig Wasserstoff in einer Menge produzieren wird, dass die Kosten nur noch einem Drittel der Einkaufskosten bei Drittanbietern entsprechen.

Durch die interne Beschaffung des gesamten Wasserstoffs aus eigenen Anlagne plant Plug bis zu 100 Mio USD Bruttomargenverbesserung pro Jahr erreichen zu können, basierend auf auf einer prognostizierten durchschnittlichen Kundennachfrage für das Gesamtjahr von 65 Tonnen Wasserstoff pro Tag.

Und der Eindruck für die Aanylsten vor Ort scheint Plug Power’s Erwartungen nicht verfehlt zu haben.

Morningstar hat nach der Besichtigung der Anlage in Georgia die Aktie Plug Power’s von „Neutral“ auf „Kaufen“ hochgestuft: „Wir behalten unsere Schätzung des fairen Wertes von Plug Power von 11,50 US-Dollar bei, nachdem wir das grüne Wasserstoffwerk in Georgia besichtigt haben. Wir halten die Aktien für unterbewertet und sehen das Unternehmen als eine risikoreiche und lohnende Investition in die grüne Wasserstoffwirtschaft.“

Wochenrückblick Aktien KW 34 – wird nichts mehr? Oder nächste Woche wieder 16.000? News von Daimler Truck. Tesla. SFC Energy. Aurelius. avemio. Nel. paragon. tokentus. 2G Energy. USU Software. Nordex. Nikola,…

Frequentis Aktie kein Sicherheitsrisiko. Eher ein Dauerläufer? Auf aktuellem Niveau einen Blick wert. Oder zwei?

home24 Aktie passte für XXXL Lutz zu gut. Mittlerweile oberhalb der 95%-Squeeze-Out-Schwelle. 7,50 EUR Delsitingangebot zugreifen oder?

INTERVIEW. Manz CFO M. Hochleitner im Interview. Dazu klare Worte zur Aktie. Erfolgen. Und Misserfolgen. „Wir überzeugen nicht über den Preis…

Und weiter: „Die erfolgreiche Umsetzung des Ausbaus seiner grünen Wasserstoffanlagen in den nächsten 18 Monaten ist entscheidend dafür, dass das Unternehmen von erheblichen Betriebsverlusten in die Gewinnzone kommt. Das Unternehmen geht davon aus, dass es in den kommenden Wochen mit der Produktion von Flüssigwasserstoff (einem wichtigen Meilenstein) in der Anlage beginnen kann.“

Zur Finanzierung der weiteren H2-Produktionsstätten soll eine Milliarde USD an Darlehensmitteln vom Energieministerium (DoE) bewilligt werden.

Im Rahmen des IRA und der Infrastrukturprogramme der US-Regierung keine unrealistische Erwartungshaltung. Passend dazu die „Imagearbeit“. Am Mittwoch präsentiertePlug Power seine Anlage für flüssigen grünen Wasserstoff mit einer Kapazität von 15 Tonnen pro Tag (TPD) in Camden County, Georgia. Im Rahmen des Analyst Day’s lieferte Andy Marsh, CEO, die Visionen, wie das Werk in Georgia Plugs langfristige Position als Weltmarktführer in der Produktion von grünem Wasserstoff und Lieferant von Elektrolyseuren stärken wird/soll.

Die Veranstaltung begann mit einer Eröffnungsrede von Andy Marsh. Während der Veranstaltung stellte Sanjay Shrestha, EVP, GM of Energy Business und Chief Strategy Officer von Plug, die Vorteile und bisherigen Erkenntnisse aus Errichtung und Inbetriebnahme der Anlage vor. Die Anlage wurde in 12 Monaten gebaut und verfügt über 40 MW Plug-PEM-Elektrolyseure. Wichtig ist der Anschluss der Gerogia-Plant an das Stromnetz, was eine konstante Stromversorgung gewährleisten soll, was für eine Flüssigwasserstoffanlage von entscheidender Bedeutung sei.

Erkenntnisgewinn und Kostenvorteile für die nächsten geplanten und im bau befindlichen Anlagen included.

Die Erkenntnisse, die Plug bei der Planung und dem Bau dieser Anlage gewonnen habe, sollen zu Designoptimierungen und geringeren Investitionsausgaben für die anderen derzeit im Bau befindlichen Anlagen des Unternehmens führen. Und das hochfahren der Wasserstoffproduktion des Werks in Georgia soll im Q4 abgeschlossen sein, so dass ab dem letzten Quartal des Jahres an die vollen Margenvorteile der eigenen Porduktion sich in der Bilanz niederschlagen werden.

„This is a momentous event. The construction of this plant brings together more than 40 years of expertise in electrolysis,“ sagte Andy Marsh. „This hydrogen plant reinforces Plug’s dominance in green hydrogen. Congratulations to the Plug team for yet another pioneering milestone.“ Und Sanjay Shrestha ergänzte, “The valuable insights gained from our Georgia facility combined with our expanded electrolyzer manufacturing capacity gives Plug an unmatched competitive edge. Plug is excited to showcase the plant that will help ensure demand as customers expedite adoption of green hydrogen and decarbonize multiple different industries.“

Zu pessimistisch? Vielleicht. Für die Plug Power Aktie spricht auch etwas.

Bis im November die nächsten Quartalszahlen vorliegen, sollte einiges bei den Amerikanern passieren, will man nicht vor einem kurtechnischen Scherbenhaufen stehen. Was könnte das sein? Zuerst einmal kann es nicht die bereits diskutierte Ankündigung Andy Marsh’s im Q4 dieses Jahres erstmals eine positive Bruttomarge zu erzielen sein. Das käme später, wird aber fast als MUST für Plug Power mit Blick auf den Anfang nächsten Jahres gelten – durch den geplanten Produktionsstart der ersten H2-Anlage in Georgia, erwartete drei neue Pedestial-Kunden und erhöhten Output der Gigafactory in Rochester möglich erscheinend.

H2-Update – Indien setzt Standard für „green hydrogen“ fest. Aufträge winken nur bei lokaler Wertschöpfung. News bei Nikola, Tesla, ITM Power, 2G Energy und SFC Energy..

Wochenrückblick Aktien KW 34 – wird nichts mehr? Oder nächste Woche wieder 16.000? News von Daimler Truck. Tesla. SFC Energy. Aurelius. avemio. Nel. paragon. tokentus. 2G Energy. USU Software. Nordex. Nikola,…

Frequentis Aktie kein Sicherheitsrisiko. Eher ein Dauerläufer? Auf aktuellem Niveau einen Blick wert. Oder zwei?

home24 Aktie passte für XXXL Lutz zu gut. Mittlerweile oberhalb der 95%-Squeeze-Out-Schwelle. 7,50 EUR Delsitingangebot zugreifen oder?

INTERVIEW. Manz CFO M. Hochleitner im Interview. Dazu klare Worte zur Aktie. Erfolgen. Und Misserfolgen. „Wir überzeugen nicht über den Preis…

Vorher? Wachstums-Finanzierung ohne Verwässerung der Aktionäre Plug Power’s wurde zugesagt. Und?

Cash-Burn-Rate bleibt das grösste Problem für Plug Power. In den sechs Monaten bis zum 30. Juni verbrauchte Plug Power 625 Mio USD an Barmitteln für betriebliche Aktivitäten, während der Nettoverlust 443 Mio USD betrug. Egal was Plug Power sagt, man wird bis zum Break-Even auf EBT-Ebene neues Geld brauchen. Und die Aussagen Plug Powers dazu sind für die Aktionäre eigentlich positiv:

Aussagegemäss sei Plug Power bereits auf der Suche nach mehr Geld und prüft Optionen,…

…wie die Kreditprogramme des Energieministeriums sowie Unternehmensanleihen und Investitionspartner zur Mittelbeschaffung. Zwar wird die Verschuldung einen zusätzlichen Geldabfluss in Form von Zinszahlungen bedeuten, aber dafür keine Verwässerung für die Aktionäre. Wäre also definitiv eine positive Entwicklung. In der Albany Business Review wurde Robin K. Cooper dazu konkreter am Montag: Plug Power bemühe sich für die anstehenden Investitionen in die US-H2-Infrastruktur vom DoE, dem US-Energieministerium, rund 1 Milliarde USD vergünstigte Darlehen aus den Wasserstoffprogrammen zu bekommen.

Dazu CEO Andy Marsh auf der Quartalspressekonferenz: „Plug is in the final stages of the second round of due diligence with the DOE’s Loan Program office for $1 billion dollar project financing facility„). Gerade in Anbetracht der breiten politischen Rückendeckung, die Andy Marsh für Plug Power „auf die Beine gestellt“ hat, sollte das klappen. Dazu sollen aktuell 500 Mio USD von amerikanischen Geschäftsbanken als Darlehen bewilligt werden – auch hier sieht Cooper Plug Power kurz vor Abschlüssen. Und die europäischen Projekte, wie die H2-Produktion im Hafen von Antwerpen mit 315 Mio USD Investitionen oder die H2-Produktionsstätten in Finnland mit 2,2 GW Zielvolumen, die Investitionen im Milliardenbereich erforderlich machen werden, sollten von der europäischen Investitionsbank mit günstigen Darlehen plus REPowerEU-Fördermitteln zu einem nur geringen Eigenanteil Plug Powers umsetzbar sein.

Umsatzsteigerungen werden wohl in den nächsten Quartalen weiterhin in der „bekannten“ Höhe möglich sein – Jahresumsatzziel von bis zu 1,4 Mrd USD bleibt erreichbar, denn

Plug Power sei in der „Endphase“ des Abschlusses weiterer großer Deals.

Unterdessen erwartet das Unternehmen im zweiten Halbjahr 2023 ein starkes Umsatz- und Margenwachstum für Verflüssiger und Kryotechnik, die im Q2 eine förmliche Umsatzexplosion auf 69 Mio USD zeigte, und spricht von Chancen, die mittelfristig zu Auftragseingängen in Höhe von 1,5 Milliarden US-Dollar führen könnten. So ist Plug Power bestrebt, in den USA in 2023 erste eigene Wasserstoff-Produktionsanlagen in Betrieb zu nehmen, die den nicht-kostendeckenden Einkauf von Wasserstoff bei Dritten für die Gabelstaplerflotten der Pedestial Kunden durch selbstproduzierten Wasserstoff ersetzen sollen. Und dabei wäre die Kostenbasis um 1/3 günstiger – was sich direkt auf die Marge auswirken sollte. So bleibt Plug Power optimistisch in diesem Jahr einen Umsatz von 1,2 bis 1,4 Mrd USD zu erzielen.

2030 soll es werden …

Für 2030 definierte und präzisierte Plug Power beim letzten Analyst Day – aktuell bestätigt – neue Ziele, wie beispielsweise eine Produktionskapazität von insgesamt 10 GW für die Brennstoffzellen- und Elektrolyseursparten des Unternehmens, eine Produktionskapazität von 1 GW zur Erzeugung von grünem Wasserstoff, 100.000 HYVIA „auf der Strasse“ (HYVIA ist das 50:50 Joint Venture mit Renault), jährlich 5 GW Elektrolyseure auszuliefern und 500.000 wasserstoffbetriebene Gabelstapler „in Betrieb halten“.

Plug Power stellt die Anleger weiter auf eine Geduldsprobe – Planungen, Wachstumsperspektiven und Argumente in die jetzt „gross zu investieren“ sei. Um später eine wichtige Rolle in der exponentiell wachsenden „grossen Wasserstoffwirtschaft“ zu spielen. Spannende Visionen, die aussagegemäss ohne weitere Verwässerungen, für die Aktionäre finanziert werden sollen. Falls – und nur falls – es gelingt im Q4 wenigstens bei der Bruttomarge positiv zu werden, könnte der Glaube an eine Chance auf Profitabilität nachhaltig gestärkt werden. Und kurzfristig? Die Aktie ist charttechnisch mehr als angeschlagen und bräuchte wohl einen positiven Impuls – möglicherweise eine Order aus der behaupteten Milliardenpipeline, die kurzfristig vor der Entscheidung stehen sollen. Der Analyst Day in Georgia kann unter dem Kpaitel vertrauensbildende Massnahmen eingestuft werden. Ein ERFOLG. Aber nicht genug für nachhaltige Kursgewinne.

Chart: Plug Power Aktie | Powered by GOYAX.de

{kind=link}

{kind=link}