Plug Power Aktie – einst gefeierter Überflieger unter den Wasserstoffwerten, mittlerweile im Handel unter 9,00 USD – am 1. Mai bei 8,83 USD aus dem Handel gegangen. Was ist los beim ehemaligen Branchenprimus. Zu den fehlenden grossen Aufträgen kam noch eine Sammelklage und die Befürchtung, dass Plug Power am 10. Mai bei Vorlage der Quartalszahlen wieder mal die Erwartungen des Marktes verfehlen könnte. Zweifel an den – so auch Gegenstand der Sammelklage – von vielen mittlerweile als zu optimistisch empfundenen Aussagen des Managements, insbesondere des „Vorturners“ Andy Marsh.

Selbst die von vielen als Aufbruchsignal für die ganze Branche empfundenen Quartalsergebnisse Nel’s konnten die Plug Power Aktie nicht aus ihrem Tief reissen. Verhindeten vielleicht weitere Kursrückschläge. Und auch das am Freitag in Kalifornien verabschiedete gestaffelte Verbot für den Verkauf von Diesel-LKW zeigte keine Wirkung auf den Brennstoffzellenhersteller. Und neben den für den Schwerlastverkehr bevorzugten FCV’s könnte Plug Power demnächst auch vom reinen E-LKW-Markt „ein Stück“ abbbekommen:

Bevor am 10. Mai für Plug Power die Chance besteht die Glaubwürdigkeit der Managementprognosen wiederherzustellen,

bewegen die Amerikaner sich auch an verschiedenen anderen Fronten, um den Kapitalmarkt positiv zu stimmen. Nachdem man Anfang März eine Produktoffensive im bereits bei Grosskunden überaus erfolgreichen Lagerlogistikbereich(Gabelstapler plus H2-Infrastruktur) für Kunden mit einer Gabelstaplerflotte unter 100 Stück gestartet hatte, geht man nun einen weiteren neuen Markt an. Einen Markt der gerade für das schwache Stromnetz im US-Markt grosse Perspektiven bietet:

Brennstoffzellensystem für E-Ladestationen sind Plug Power ’s Antwort auf das teilweise veraltete US-Stromnetz.

Hierfür stellte Plug Power ein neues stationäres Hochleistungs-Brennstoffzellensystem zum Laden von Flotten von gewerblichen Elektrofahrzeugen (EV) vor. Betreiber, die kommerzielle Elektrofahrzeuge einsetzen, stehen gerade in ländlichen Regionen vor vielen Hindernissen, von Einschränkungen der Netzstromkapazität über Anforderungen an sauberen Strom bis hin zu langen Wartezeiten für Upgrades und Installationen der Netzinfrastruktur. Da viele Betreiber aufgrund dieser Herausforderungen die Einführung von Elektrofahrzeugen verzögern oder darauf verzichten, bietet Plug den Betreibern eine schnelle, neue Lösung:

Ein sauberes wasserstoffbetriebenes Brennstoffzellensystem, das Elektrofahrzeugflotten kostengünstig auflädt und emissionsfreie Elektrofahrzeuge zum Einsatz bringt, um die Nachhaltigkeitsziele der Flottenbetreiber zu erfüllen und gleichzeitig deren operative Ziele fördert: „Da die Einführung von Elektrofahrzeugen in den nächsten Jahren dramatisch zunimmt und die Stromnachfrage das Stromnetz belastet, wird unser neues Hochleistungs-Brennstoffzellensystem für die Elektrofahrzeugbranche eine Wende bedeuten“, sagte Jose Luis Crespo, General Manager of Applications and Global Accounts bei Plug Power. Denn: „Kunden sprechen Plug für Wasserstoffstromerzeugungsoptionen an und wir gehen davon aus, dass dieses Angebot in diesem Jahr eine der umfassendsten Anwendungen für den stationären Einsatz sein wird.“

H2-Update – Kalifornien verbietet Verkauf von Diesel-LKW – Wasserstoffbooster. Nel. Bloom Energy. Powercell. 2G Energy. Nikola. Salzgitter …

Wochenbericht: Aktien KW 17 Rekordhoch am Freitag, Basis für mehr? Nel. Steinhoff. Aurelius. Salzgitter. Encavis, elumeo, Drägerwerk, Grammer, Apontis, PNE, Nikola, Ballard Power, Hamborner, 2G Energy, YOC, KPS,…

EXCLUSIVINTERVIEW Avemio AG: CEO Ralf P. Pfeffer über eine neue Grösse an der Börse. „In der Pole Position im Rennen um die europäische Marktführerschaft“

Plug Power habe großes Interesse an dieser neuen Lösung für Eigentümer/Betreiber von Elektrofahrzeugflotten wie Lieferwagenflotten, Mietwagenfirmen mit batteriebetriebenen Elektrofahrzeugen und Telekommunikationsanbietern mit Flotten von Wartungsfahrzeugen sowie öffentlichen Ladenetzen und Herstellern von Elektrofahrzeugladegeräten. Der standardmäßige 18.000-Gallonen-Flüssigwasserstofftank von Plug in Kombination mit seiner neuen PEM-Brennstoffzellenlösung im Megawattbereich kann über 60 Megawattstunden (MWh) Energie liefern – genug, um mehr als 600 Elektrofahrzeuge aufzuladen.

Und vorgestellt wird das neue „Paket“ vom 1. bis 4. Mai auf der Advanced Clean Transportation (ACT) Expo an Stand Nr. 6611, wo ein 3D-Modell der Brennstoffzelle, ein Wasserstoffspender mit simulierter Betankung und ein Brennstoffzellenantrieb zu sehen sind. Dazu werden HYVIA Lieferwagen vom Plug Power/Renault Gemeinschaftsunternehmen ausgestellt. Womit wir direkt bei der zweiten Offensive Plug Powers „im Umfeld der Quartalszahlen“ wären:

Allein im Mai 6 Messen/Veranstaltungen auf denen Plug Power seine Vision und praktische Lösungen für eine zukünftige Wasserstoffwirtschaft präsentiert.

Hierbei mit der grössten Strahlkraft bestimmt der World Hydrogen Summit am 9. und 10. Mai, wobei die anderen Veranstaltungen wahrscheinlich eher als „Verkaufsveranstaltungen“ direkten Einfluss auf die Entwicklung des Orderbuchs haben können. Und alle Anstrengungen Plug Powers zielen auf das erwartete exponentionelle Wachstum des Wasserstoffmarktes bis 2030 ab. So zitiert das wallstreet Journal aktuell Brian Murphy, Senior Analyst für Hydrogen bei S&P Global Commodity Insights mit den Worten: “The scale of the increases we are expecting is on an industrial revolution-size scale,” und weiter: “We are seeing the beginning of that today.”

Bloom Energy kommt in Europa voran und gewinnt Vertrieb für BENELUX & Baltikum. Am 9. Mai „müssen“ Q1-Zahlen den BE-Erfolg 2022 bestätigen.

Villleroy & Boch Aktien – Platow Brief sieht einen Marktführer, der im historischen Vergleich günstig bewertet ist. Dazu eine hohe Dividende.

Helfen würde es der Position Plug Power s, wenn die Q1-Zahlen – am 10.05.2023 veröffentlicht – wenigstens die Prognosen des Managements treffen würden.

Und was wird am 10.05. erwartet? Hier gehen die Analysten im Konsensus von einem durchschnittlichen Quartals-Umsatz von 210 Mio USD aus (wäre rund 50% mehr als im Q1/22) und man erwartet eine kräftige Reduktion der Verluste gegenüber dem Q4/22 auf „nur noch“ 148 Mio USD, was einem EPS von Minus 0,25 USD entspräche. Auf Jahressicht wird ein Umsatz von 1,32 Mrd USD durchschnittlich erwartet und ein EPS von Minus 0,68 USD. Und immer noch gehen die Analysten vom Erreichen des Break-Even im Jahr 2025 mit einem EPS von Plus 0,25 USD aus. Mal schauen.

Und was sagte das Management über 2023?

Zuletzt bei Vorlage der Zahlen für 2022 hiess es eindeutig und klar: „Reaffirming 2023 revenue and gross margin guidance of $1.4B and 10%“ – was noch über den Analystenerwartungen läge. Und was Plug Power erreichen sollte, wenn man die Vorwürfe der Sammelkläger zumindest relativieren, um nicht zu sagen teilweise entkräften will. Erreichen zumindest der Analysten-Erwartungen für das Q1 wäre also Pflicht.

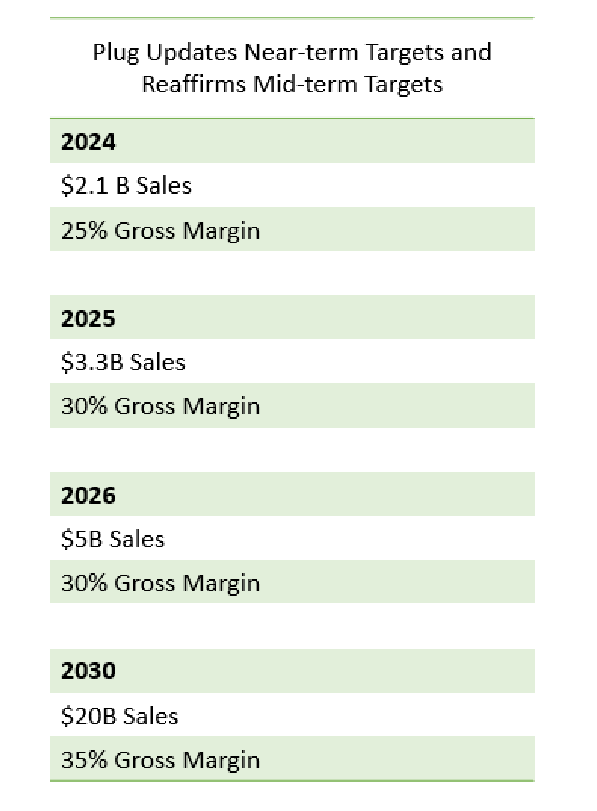

Und das insbesondere weil Plug Power bei Vorlage der Zahlen für 2022 gleichzeitig die Prognosen für die Jahre 2024 und 2025 sogar noch erhöhte,und die Prognosen für die Folgejahre bestätigte:

Plug Power unter Druck – Q1 Zahlen könnten dem Management einen Teil der verlorenen Glaubwürdigkeit zurückgeben

Obwohl die Amerikaner im letzten Jahr grosse Kooperationen nicht nur ankündigten, sondern auch mit Leben füllten, stimmten bisher einfach die Umsatz- und EPS-Zahlen einfach nicht zu den geweckten Erwartungen. Pluspunkte waren Soft-Facts, wie der Produktionsstart beim Joint-Venture mit Renault. Oder Milliarden-USD Vertrag mit Amazon, der reibungslose Produktionsstart der Gigafactory in Richmond, das Anlaufen des Acciona-Joint-Ventures in Spanien, Ausbau der Wasserstoffinfrastruktur in den USA mit mehreren Produktionsstätten im Bau, oder oder. Zuletzt der 100 MW Uniper Auftrag mit Ausbauplänen auf 500 MW – nicht nur warme Luft bei Plug Power. Und die Produktoffensive bei „kleineren Logsitikzentren“ – direkter Angriff auf die Standardhersteller wie KION, Jungheinrich usw – zeigte keinerlei Kurswirkung. Aber natürlich – die Zahlen für 2022 verfehlten wieder einmal die Erwartungen und die Prognosen für die Folgejahre konnten offensichtlich weder versöhnen, noch überzeugen…

Aurelius zuletzt eher „unauffällig“ meldet sich heute mit einem grossen Exit zurück. Nach 3 Jahren wurde aus Carve-Out ein 200 Mio EUR Zufluss

INTERVIEW – Wirecard – RAin Silvia Volaric-Huppert zum Sachstand. Was derzeit wichtig ist, welche Wege möglich sind. Und sie sagt, was bis zum 31.12.2023 wichtig ist. Denn danach…

Eine Meldung am 4. April wies in die „richtige Richtung“ – reale Produktionszahlen: „Plug Power steigert Elektrolyseurproduktion in Rochester auf Rekordniveau von 122 MW im Q1 – ab Mai will man monatlich 100 MW produzieren.“

Plug Power’s ehemals sichere Bank der Analysten bröckelt – angesichts der Kursentwicklung kein Wunder.

Auch wenn immer noch die Mehrheit der Analysten die Plug Power Aktie als Kauf sieht. Und auch wenn immer noch das durchschnittliche Kursziel bei 23,73 USD liegt – damit rund 150% über dem aktuellen Kursniveau von knapp unter 9,00 USD – so lassen die letzten Analystenupdates aufhorchen. Vor diesen kritischer werdenden Stimmen das Gesamtbild: 15 „BUY“, 6 „OUTPERFORM“, 8 „HOLD“, 1 „UNDERPERFORM“. Und das durchschnittliche Kursziel war vor kurzem noch bei rund 30,00 USD.

Gestern, am 1. Mai, bestätigte JPMorgan Chase ihr BUY-Rating, reduzierte jedoch das Kursziel von 23,00 USD auf 20,00 USD. Am 21. April bestätigte UBS ihr altes BUY-Votum mit einem auf 24,00 USD reduziertem Kursziel – zuvor sah man ein Ziel von 26,00 USD. Und am 18. April meldete sich Sophie Karp, Analystin bei KeyBanc Capital, mit einem Downgrade von „OVERWEIGHT“ zu „SECTOR WEIGHT“. Die aktuellen Probleme liessen nichts anderes zu. Sie machte auch die Bankkrise dafür verantwortlich: „The recent bank collapses have created a risk-off atmosphere for project financing — right when PLUG is in a capital-intensive part of its growth cycle,“ Was Zweifel an der Kapitlaakquisefähigkeit Plug Powers bei ihr weckte. Dazu das als negativ empfundene Ausscheiden des Verantwortlichen für Elektrolyseure.

INTERVIEW – Wirecard – RAin Silvia Volaric-Huppert zum Sachstand. Was derzeit wichtig ist, welche Wege möglich sind. Und sie sagt, was bis zum 31.12.2023 wichtig ist. Denn danach…

Am 17.04. senkte Piper Sandler das Kursziel der Aktie auf 12,00 USD von 17,00 USD – blieb jedoch bei der Einschätzung „HOLD“. Und dass am 3. April Morgan Stanley sein „OVERWEIGHT“ zu einem „EQUALWEIGHT“ reduzierte mit einem kräftig von ehemals 35,00 USD auf nur noch 15,00 USD reduzierten Kursziel, trug auch nicht zur Stimmung bei.

Egal wieviele Produktoffensiven Plug Power liefert, entscheidend werden neue Grossaufträge für den aktienkurs sein. Und besonderes Augenmerk werden die Anleger auf die Zahlen am 10. Mai legen. Hier „muss“ Plug Power endlcih aml zumindest die Erwartungen erreichen, will man auch zukünftig den Kapitalmarkt als Finanzierungsquelle für die Investitions- und Anlaufkosten bis zum break-Even nutzen. Wichtige Weichenstellungen am 10. Mai. Und bis dahin für Investierte die Hoffnung, dass es „endlich mal wieder“ einen Grossauftrag oder neuen Kunden ala Lidl oder Carrefour geben könnte. Zur veröffentlichung bietet sich immer wieder das zeitliche Umfeld der Veröffentlichung der Quaratlszahlen an. Oder eine der in diesem Monat besodners zahlreichen Events, Konferenzen oder Messen mit Wasserstoffbezug.

Chart: Plug Power Aktie | Powered by GOYAX.de

{kind=link}

{kind=link}