Plug Power – neben Nel „einer“ der Publikumslieblinge, wenn es um Wasserstoffaktien geht. In den letzten sechs Monaten sah die Kursentwicklung der Plug Power Aktie eher traurig aus. Und jetzt liegen die Zahlen der Amerikaner vor – im anschliessenden Webcast ab 22:30 Uhr erläutert. Vorab das spontane Urteil der Kapitalmärkte: Nachbörslich handelte die bereits im Mittwochs-Handel zum Handelsschluss um 4,44 % auf 14,21 USD gefallene Aktie noch tiefer: Zuerst Minus 4,15% direkt nach den Zahlen, eine Stunde (23:30 Uhr)später immer noch Minus 3,59% bei 13,70 USD. Kein „Todesurteil“, aber schon eine klare Missfallenskundgebung. Negativer als bei Nel, die lieferte Dienstag um 7:00 Uhr die mit Spannung erwarteten Zahlen. Und die Reaktionen waren gemischt, genau wie die Zahlen teilweise besser, teilweise schlechter als erwartet ausfielen. Auf jeden Fall nichts angebrannt.

ThyssenKrupp: Wasserstofftochter nucera leitet Zeitenwende ein. Erstmals „Produktionskapazitäten“ gesichert. Sollte Nel, Plug Power und Co. gefallen…

GK Software – Weltmarktführer, der womöglich bald zu Fujitsu gehört. Heute Übernahmeangebot zu 190,00 EUR je Aktie. Was soll man davon halten?

INTERVIEW. Mutares CIO Johannes Lauhmann nachgefragt – „Wir wollen das Maximum herausholen“. Fragen zur Anleihe, Exitpipeline, Übernahmen,…

Jetzt lag es eigentlich an Plug Power Inc (ISIN: US72919P2020), eventuell „den Wasserstoffs“ wieder Oberwasser zu geben. Oder in die Tristesse abtauchen zu lassen. Oder „eben so“ abzuliefern, ohne grosse Impulse…

Wesentliches: Umsatz verfehlt um rund 50 Mio USD die Erwartungen mit 220 Mio USD im Q4 – Orderbacklog für Elektrolyseure um 25% erhöht auf 2 GW gegenüber Stand 30.09.22 – EPS mit höherem Verlust als erwartet steht bei Minus 1,25 USD statt erwarteten Minus 1,07 USD – Prognose für 2023 bestätigt, 2024/25 erhöht und 2025 bestätigt

Insgesamt wurden die Erwartungen – wieder einmal – klar verfehlt. Lichtblick ist das kräftig gewachsene Orderbacklog und die „verbesserte negative Gross-Margin“ – laut Plug Power ein Prozess, der sich fortsetzen wird: „Overall, the Company’s gross margin for the fourth quarter of 2022 was negative 36% compared to negative 54% in the fourth quarter of 2021, reflecting improvement year over year.“

Bei Plug Power ist das durchschnittliche Kursziel noch in weiter Ferne – KAUFEN ist der Tenor, zumindest VOR DEN ZAHLEN. Und auch bei Plug Power bleibt die Gretchenfrage: KANN PLUG POWER AUCH GEWINNE ERZIELEN? WANN ERREICHT MAN DEN BREAK-EVEN? Und die Q4-Zahlen sind insgesamt enttäuschend.

HIER DER STAND DER ANALYSTENURTEILE – VOR DEN ZAHLEN: 32 Analysten covern die Plug Power Aktie und kommen zu einem durchschnittlichen Kursziel von 26,60 USD (Viel Luft vom aktuellen Kursniveau aus). Klares Bild: 17 mal KAUFEN, 7 mal AUFSTOCKEN, 8 mal HALTEN. Die Aktie ist wohl nach Meinung der Akteure die bessere Anlage auf dem derzeitigen Kursniveau.

Erwartungen für das Geschäftsjahr 2022 / Q4 der Plug Power – zum Abgleich mit den gemeldeten Zahlen.

erwartet 758 Mio USD Umsatz 2022 / 272 Mio USD Umsatz Q4. real: 701 Mio USD Umsatz 2022 / 220 Mio USD Umsatz Q4

erwartet Minus 574 Mio USD Operating Loss 2022 / Minus 138 Mio USD Q4. real: 679 Mio USD Operating Loss 2022 / Minus 243 Mio USD Q4

erwartet Minus 632 Mio USD Verlust 2022 / Minus 145 Mio USD Q4 – Mit „over $3.5B in cash and liquid investments to execute on our growth objectives. “ zum 30.09.2022. So dass in 2023 noch keine Kapitlaerhöhung notwendig sein sollte. real: Minus 724 Mio USD Verlust 2022 / Minus 237 Mio USD Q4

erwartet Minus 1,07 USD EPS 2022. real: Minus 1,25 USD EPS 2022

bisher eher vage: „Plug’s electrolyzer backlog currently stands at 1.5GW, with a sales funnel of over $25B“ zum 30.09.2022. Keine Konsensus-Aussage zum Orderstand zum 31.12.2022. real: „Plug ended the year with 2 GW of backlog for the electrolyzer business.“ und „with an opportunity funnel of more than $30B. „

Berichtenswertes aus dem Webcast mit Andy Marsh, CEO von Plug Power.

… und wie es weitergehen soll. Der Überblick über die verschiedenen „Schlachtfelder“ Plug Powers zeigte einen Konzern, der auf Wachstum setzt und mit steigenden Umsätzen durch entsprechende Skalen- und Lerneffekte erwartet die Kosten herunterzubekommen. Hier bestätigt die Entwicklung der – negativen – Gross Marge in 2022 diese Annahme. Auch wenn noch weit von der für 2023 genannten positiven 10% Gross Marge bei 1,4 Mrd USD Umsatz entfernt. Ganz zu schweigen von der für 2024 genannten positiven 25% Gross Marge bei 2,2 Mrd USD Umsatz und der für 2025 genannten positiven 30% Gross Marge bei erwarteten 3,3 Mrd USD Umsatz. Hier Stichworte zu den einzelnen Geschäftsfeldern.

Deutsche Rohstoff AG plant für 2023 kräftige Erhöhung der Förderung von Erdöl und Gas. Dazu sichert eine hohe Hedgerate das Preisrisiko ab.

ThyssenKrupp: Wasserstofftochter nucera leitet Zeitenwende ein. Erstmals „Produktionskapazitäten“ gesichert. Sollte Nel, Plug Power und Co. gefallen…

ABO Wind – Bestandshalter und Projektentwickler. Nach Kurshoch Anfang Februar ging es mit der Aktie steil bergab. Hilft der big Deal mit Repsol – 250 MW?

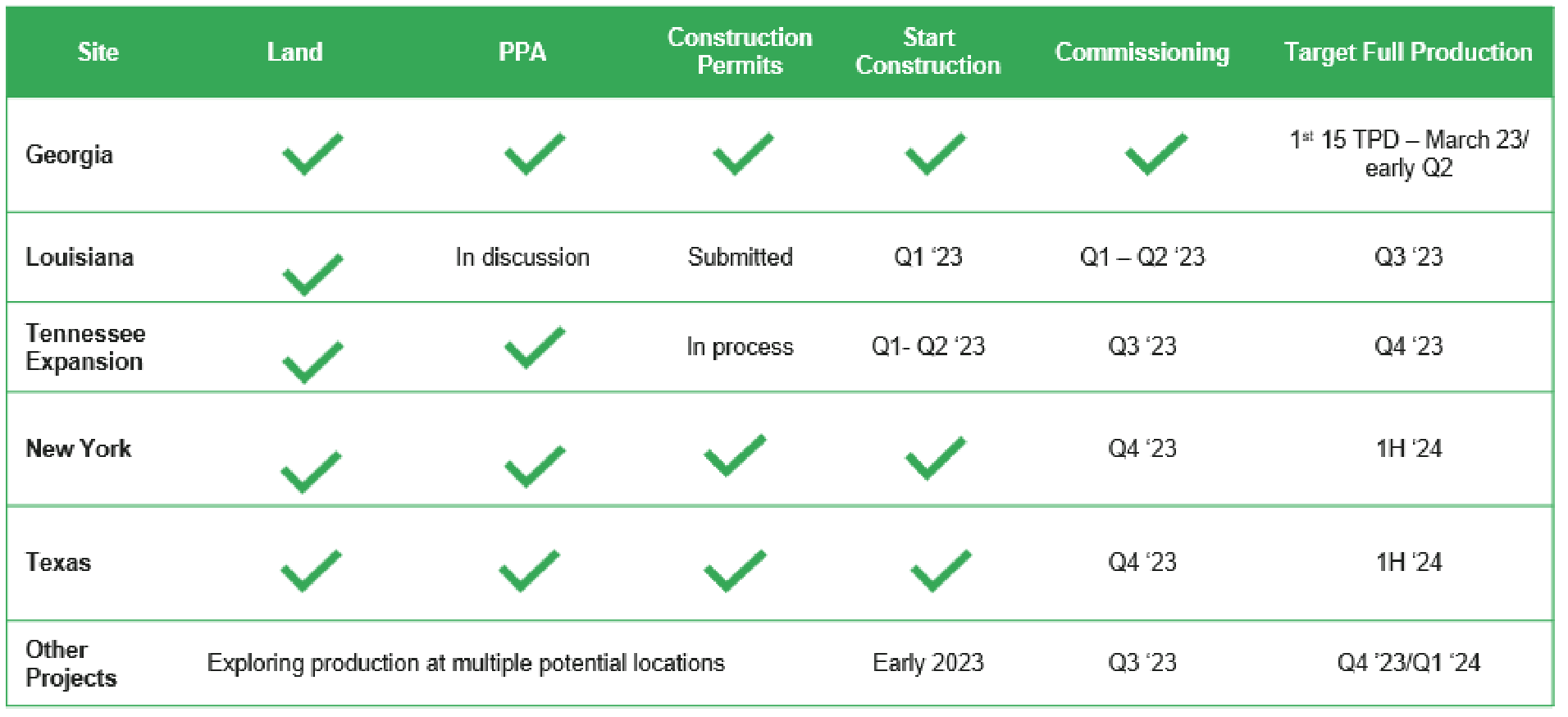

Stand H2-Infrastrukturnetz USA – Plug Power bewegte hier einiges, was erstmal nur Investitionen erfordert und Verluste erhöht.

Plug baue das weltweit erste End-to-End-Ökosystem für grünen Wasserstoff und bleibe auf Kurs bis 2025 über 500 TPD grünes Wasserstofferzeugungsnetz in Nordamerika und 1.000 TPD auf globaler Basis bis 2028 zu verfügen. Hiervon werde man 200TPD bis Ende 2023 in Betrieb zu nehmen können. Die einzelnen Standorte, Kooperationspartner und geplante Produktionsmengen finden sich in dem aktuellen Investor Letter der Amerikaner.

Elektrolyseur-Geschäft…

…mit kräftig erhöhtem Orderbacklog von über 2 GW werde durch den Inflation Reduction Act in den USA befeuert – allein 30 Einheiten der 5 MW-Containerlösung seien seit dem Gesetz geordert worden. Dazu konzentriere man sich bei Betankungslösungen auf Grossanlagen.

Material Handling wächst kräftig –

allein 80 neue Logistikzentren sollen in 2023 zusätzlich auf Wasserstoff umgestellt werden. Plug Power erwartet allein in 2023 vier neue „Pedestal Customers“ zu gewinnen – drei davon sollen sich in den USA befinden, einer in Westeuropa. Und der von Plug Power adressierte Markt umfasse mittlerweile durch bereits erreichte Kostenfortschritte der Wasserstofflösungen um die 1 Million Gabelstapler – allein in 2022 konnte man die wiederkehrenden Umsätze um 33 % steigern. Hauptzielsetzung Plug Powers sei eine laufende Reduktion der Wartungs- und Betriebskosten, um weitere Kunden zu gewinnen. Kunden, die sich i.d.R. über einen langen Zeitraum an Plug Power bei diesem Geschäft binden.

ThyssenKrupp: Wasserstofftochter nucera leitet Zeitenwende ein. Erstmals „Produktionskapazitäten“ gesichert. Sollte Nel, Plug Power und Co. gefallen…

Europa wird zum wichtigen Markt für Plug Power.

Dazu habe das Renault Joint Venture HYVIA mittlerweile den ICPEI-Status erhalten, was die notwendigen staatlichen Fördermassnahmen ermögliche, um den Hochlauf auf 100.000 Transporter bis 2030 jährliche Produktion zu erreichen. Dazu habe man mit dem Bau des Elektrolyseurs im Hafen von Antwerpen begonnen – 35 TPD Produktionskapazität. Erwähnt wurde natürlich hier auch das Acciona-Projekt in Navarra mit 25 MW Elektrolyseurkapazität. Weitere Standorte seien europaweit „in Sichtung“.

BayWa- Zahlen für 2022 „in der Mitte“ der im Oktober zuletzt erhöhten Prognose. Vom Kapitalmarkt wenig beachteter Nachhaltigkeitswert liefert ab.

Steinhoff Aktionäre sollen auf der GV ihre „Enteignung“ absegnen. Jetzt hat SdK die Finanzierung dagegen vorzugehen. Plus Quartalsergebnisse.

home24 Aktie passte für Möbelhändler XXXL Lutz einfach zu gut. 92,67% gesichert. Delsiting Schritt 1 gestartet. Phantasie: Squeeze-Out, …

PharmaSGP Holding Aktie – Platow sagt „kaufen“. Diese Aktie nicht zu kennen,trifft wohl auf die meisten zu. Dafür gibt es den Platow Brief.

Weiterhin erwähnte Andy Marsh das Johnson Matthey Joint Venture mit der gemeinsamen Gigafactory. Und die Südkorea-Expansion mit SK Group. Die Chancen aus dem Microsoft-Datenspeicher-Projekt oder aus dem eingekauften Geschäftsfeld der Wasserstoffverflüssigung. Eine Vielzahl von spannenden Projekten. Plug Power brennt an allen Ecken und versucht einen sich bildenden Weltmarkt mit seinem Stempel zu versehen. Risiko ist ein Verzetteln der Kräfte. Fehlender Überblick. Chancen sind natürlich immens – mit einem Risiko des Scheiterns, dass jeder Anleger für sich selber einschätzen muss und soll. Die Zahlen haben zwar eindeutig nicht getroffen – aber es gelang Andy Marsh den Glauben an die Erreichbarkeit seiner Prognosen für die Folgejahre aufrechtzuerhalten – näheres kann man im Laufe des Donnerstag sagen, wenn die Analysten sich zu Wort melden.

Chart: Plug Power Aktie | Powered by GOYAX.de

{kind=link}

{kind=link}