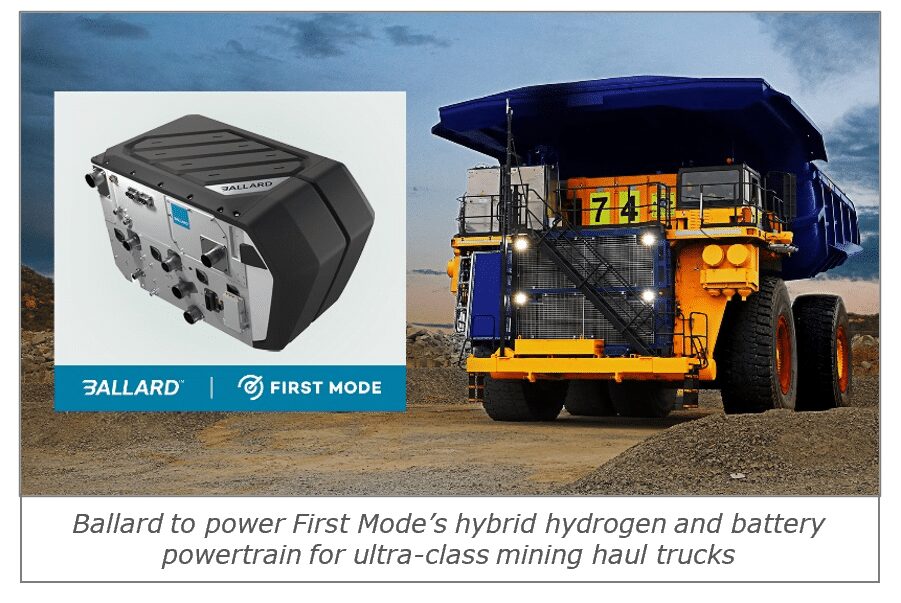

Ballard Power setzt auf Mobilitätslösungen mittles Wasserstoff. Bereits jetzt ist man bei den „Bussen“ weltweit in der Position als Marktführer. Andere Märkte versucht man bereits zu besetzen, bevor sie „gross“ werden, wenn sie im Entstehen sind : wasserstoffbetriebene Lokomotiven, Brennstoffzellen für die Schifffahrt,„normale LKW’s“ und dazu noch Spezialfahrzeuge für den Minensektor – die immerhin für rund 3,5% der weltweiten CO2-Emissionen stehen sollen. Und in diesem Spezialmarkt gibt es Fortschritte. Nicht nur mit einem vollständig neudesignten ersten wasserstoffbetriebenen Bergbau-LKW, den Ballard Power Systems mit der indischen Adani Enterprises Limited (ISIN:INE423A01024) und Ashok Leyland Asiens noch 2023 „auf die Strasse zu bringen“ will, wie im Januar gemeldet. Dazu kam eine Folgebestellung eines anderen Kunden und Partners, der sich darauf spezialisiert hat, bestehende Minenfahrzeuge auf Wasserstoff umzurüsten: First Mode bestellt weitere 30 Wasserstoff-Brennstoffzellenmodule – insgesamt 3 MW –bei Ballard Power.

MorphoSys Evotec – starke Meldungen liessen die Aktien anspringen – in Hamburg kommen 75 Mio USD Milestones an, München weniger Verlust.

Nel macht Tempo: Das am 6. Januar angekündigte MoU mit der deutschen H2HE über 120 MW wird bindender Vertrag. Wegen der Knappheit. 34 Mio EUR.

Zuerst die Zahlen. Geht so…

Und hier die Erwartungen, die es zu treffen galt:

Erwartungen für das Geschäftsjahr 2022 / Q4 der Ballard Power – zum Abgleich mit den gemeldeten Zahlen.

erwartet 121,8 Mio CAD Umsatz 2022 / 34,9 Mio CAD Umsatz Q4. real: 115 Mio CAD (83,8 Mio USD) in 2022 / 28 Mio CAD (20,5 Mio USD)

Ballard erhielt im vierten Quartal neue Aufträge im Wert von etwa 52,2 Millionen US-Dollar und lieferte Aufträge im Wert von 20,5 Mio USD aus, was zu einem Auftragsbestand von etwa 133,4 Mio USD am Ende des vierten Quartals führte. Das Wachstum des Auftragsbestands wurde hauptsächlich durch gestiegene Aufträge aus Europa angetrieben, die nun etwa 64 % des gesamten Auftragsbestands ausmachen, verglichen mit etwa 38 % zum Ende des vierten Quartals 2021. Insbesondere ist der Auftragsbestand von Power Products zum vierten Quartal 2022 mehr als doppelt so hoch wie im 4. Quartal 2021 und ist auch gegenüber dem Ende des 3. Quartals 2022 um fast 60 % gestiegen.

FAZIT: Umsatz unter den Erwartungen, klar unter den Erwartungen und auch Gesamtjahresumsatz liegt klar unter den 2021er Zahlen. Lichtblick sind allein die steigenden Aufträge.

erwartet Minus 242 Mio CAD Verlust 2022 / 57 Mio CAD Verlust Q4. real: Minus 238 Mio CAD (173,50 Mio USD) / Minus 47,2 Mio CAD (34,4 Mio USD)

Und die Gründe? China kurzgefasst. Andy MacEwen erklärt es so, “In Q4, we delivered revenue of $20.5 million and gross margin of (29)%. On revenue, we continue to be disappointed with delayed adoption in the China market and low activity levels at the Weichai-Ballard JV, which weighed on our 2022 results. We are working closely with our Weichai-Ballard JV to unlock growth in the China fuel cell bus and truck markets. Gross margin results partly reflect strategic pricing on customer platform wins during a period of inflationary costs. We expect these dynamics to persist into 2024 until our volume ramps and our product cost reduction initiatives move into production. On costs, we achieved our guided targets for total operating expenses and capital expenditures for full year 2022. We ended the year with $913.7 million in cash reserves.”

hier erwartet Minus 0,194 CAD EPS Q4 / Minus 0,825 EPS 2022. real: Minus 0,16 CAD (0,12 USD) EPS Q4 / Minus 0,80 CAD (0,58 USD) EPS 2022

Hier eine klare Verbesserung gegenüber den Erwartungen. Dazu Cash-Reserven von 913 Mio USD bieten die Basis für ein Überbrücken der Durststrecke bis zur Profitabilität, vorausgesetzt sie wird überhaupt geschafft und wird bis 2025 erreicht. Ansonsten wäre eine „weiter so Devise“ mit weiteren Kapitalerhöhungen sowieso mehr als schwer vermittelbar.

Und der Ausblick?

CEO Andy MacEwen legt sich fest, “In 2023, we believe we are well positioned to compete and grow in an increasingly exciting market. We continue to prudently manage our balance sheet as we execute on our planned investments in technology and products, advanced manufacturing, product cost reduction, our local-for-local manufacturing strategy, and providing an outstanding customer experience.”

Und wenigstens die Newslage hellt sich bei Ballard Power auf. Aber ob das für bessere Kurse reicht? Und Abwarten bis die neuen Verträge, neuen Leuchtturmprojekte sich in Umsätzen niederschlagen? Oder ist jetzt die Chance da, sich an einem zukünftigen Wasserstoffplayer teilzuhaben…

MorphoSys Evotec – starke Meldungen liessen die Aktien anspringen – in Hamburg kommen 75 Mio USD Milestones an, München weniger Verlust.

Nel macht Tempo: Das am 6. Januar angekündigte MoU mit der deutschen H2HE über 120 MW wird bindender Vertrag. Wegen der Knappheit. 34 Mio EUR.

Die Umsatzentwicklung im letzten Quartal ist wirklich enttäuschend und sollte sich in Zukunft bessern, wofür zumindest die Auftragsentwicklung spricht. Dazu weniger Verlust. Hätte ganz klar schlimmer kommen können. Aber im derzeitigen Börsenumfeld haben Growthwerte keine guten Karten.

{kind=link}

{kind=link}