SMA Solar Aktie – mehr oder weniger der letzte deutsche Solarwert. In der gefundenen Nische des Boommarktes ist kräftiges Wachstum möglich, wenn „man“ genug Chips hat. Und nachdem die ohnehin starken Zahlen für 2022 noch durch Lieferprobleme gebremst wurden, scheint das für 2023 mehr oder weniger Geschichte.

SMA Solar Technology AG (ISIN: DE000A0DJ6J9) machte dieses Jahr zum zweiten Mal dem Kapitalmarkt mit einer optimistischen Prognose bzw. noch optimistischeren Prognose für 2023 Freude. Am 09.03. gab es vorläufige Zahlen für 2022 und eine unerwartet optimistische Prognose für 2023 (Umsatz in einer Bandbreite von 1.350 bis 1.500 Mio EUR und einem EBITDA von 100 bis 140 Mio EUR) – und die Aktie feierte die Meldung mit einem Schlusskurs von 79,35 EUR (Vortagsschluss noch 72,35 EUR), am nächsten Tag ging es dann sogar über 19% nach oben. Kursrallye. Im Hoch bis auf 111,40 EUR am 10. Mai. War wohl dann doch etwas zu viel des guten.

FCR Immobilien, wenigstens rd. 12 Mio EUR statt der erhofften 60 Mio konnten für neue Anleihe gesichert werden. Reicht mit dem Toskana Erlös, um die alte Anleihe zu tilgen.

Evotec Cenit MuM – Auftakt EKF 2023 genutzt? Evotec seit Cyberattacke in einer gewissen Vertrauenskrise, MuM mit Autodeskfragen und Cenit braucht Leute …

Aktien-News diese Woche Mutares, Plug Power, thyssenKrupp nucera, Smartbroker, USU, MorphoSys, publity, PREOS, DEFAMA, FCR, DEMIRE, …

Gewinnmitnahmen haben seitdem die Aktie wieder „auf den Boden gebracht“ – und Ängste vor einer Eintrübung in 2024

Seit SMA Solar mit einer weiteren Prognoseerhöhung am 23. Juni nochmals die alten Hochs erreichbar erscheinen liess, Kurse von über 100,00 EUR gesehen wurden im Sommer, sieht es seitdem kurstechnisch sehr mau aus. Aktuell handelt die SMA Solar bei 55,45 EUR (XETRA, 13:00 Uhr). Und vielleicht kann heute der Auftritt der SMA Solar CFO Barbara Gregor auf dem EKF2023 etwas für die Grundstimmung tun, vielleicht die Zweifel an der Entwicklung in den nächsten Jahren, an den Aussichten relativieren. Kein leichter Stand.

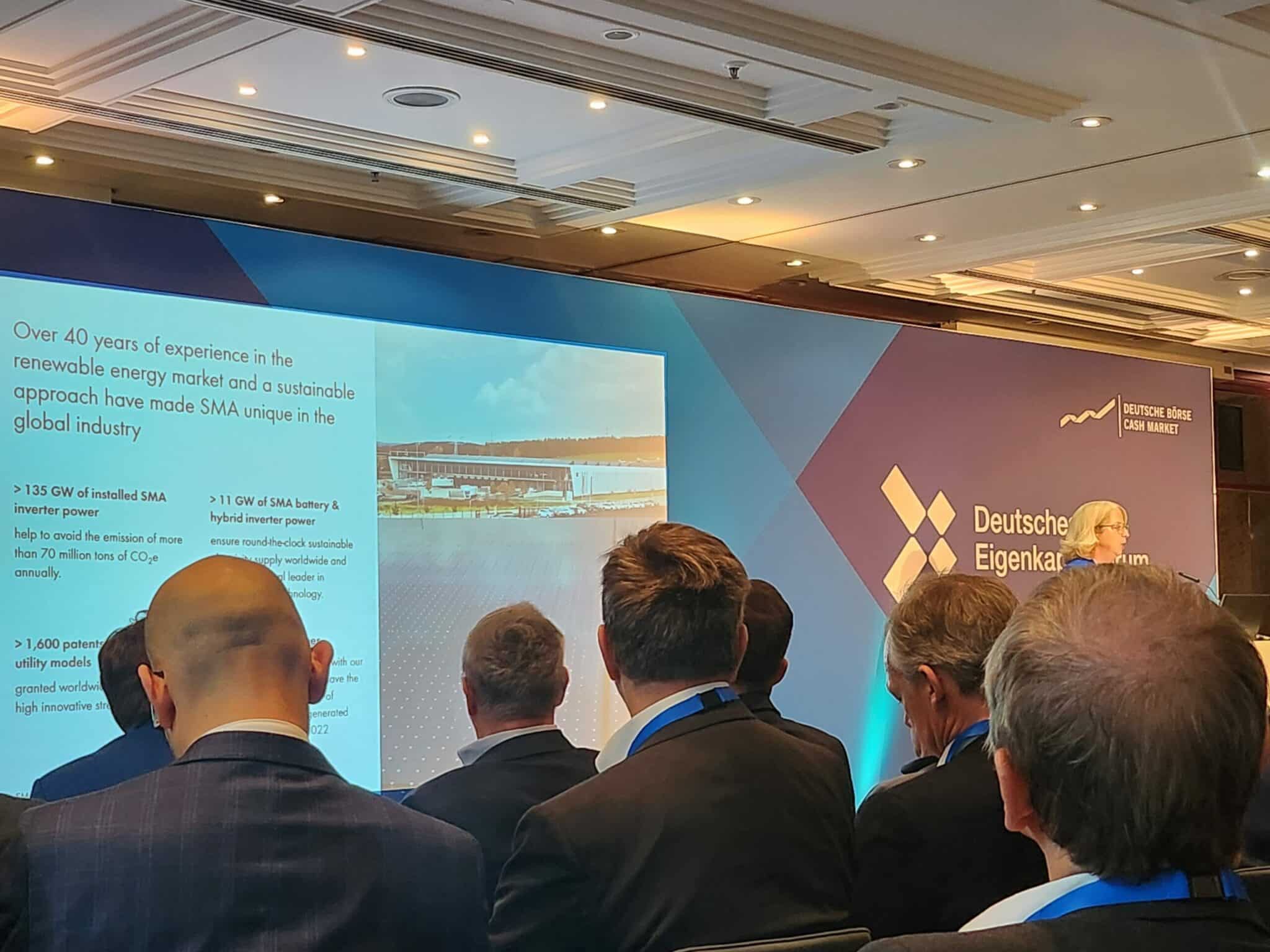

SMA Solar CFO Barbara Gregor hält gegen – gegen die aktuelle Kapitalmarktstimmung.

„We are not the new kid on the block“ stellt die seit rund einem Jahr amtierende CFO. Und SMA Solar habe die Tiefs der Branche überlebt. Aktuell biete der Markt riesige Chancen – SMA Solar Aktie steht für Energiewende. Bedient nicht nur den auf Jahre zum Wachstum verurteilten Solarmarkt, die immer bedeutender werdenden Batteriemärkte, um die Schwankungen der Solarstromproduktion auszugleichen, sondern will auch im Wasserstoffmarkt eine wichtige Rolle spielen. Mit der bis 2024 geplanten Kapazitätsverdopplung setzte SMA Solar bereits seit längerem ein klares Statement.

„Selling worldwide, concentrated in Germany“ – SMA Solar setzt auf den deutschen Produktions- und Forschungsstandort.

Diese Ausgangsbasis mit differenzierten Ziel- und Kundengruppen lasse SMA Solar gegenüber dem Wettbewerb stärker dastehen (Marktführer in Australien, Marktanteil US-Markt 30%, starke Position in Europa). Und mit der angestrebten Kapazitätsverdopplung ab 2025 – Start für die neue Produktionsanlage in Kassel – kann SMA Solar die Nachfrage bedienen.

Rheinmetall Aktie seit Ukrainekrieg mit starker Performance. Und damit soll es nach Meinung des Platow Briefs noch lange nicht vorbei sein.

DEFAMA DEMIRE FCR Immobilien – grösster Zukauf der Firmengeschichte, gescheiterte Verkaufspläne und laufende Anleiheplatzierung. News.

Solarstrom ist berechenbar – Vorteile für Kostenplanung der Industriekunden. Kommt SMA Solar’s Produkten entgegen.

Mit einem Orderbacklog von rund 2,2 Mrd EUR sieht sich SMA Solar stark aufgestellt. Natürlich haben die Lieferprobleme in der Corona-Zeit und deren Lösung in 2023 zu einem Rekordjahr 2023 geführt. Mit Wachstumsraten von 85% in 2023 ist man definitiv in einem Ausnahmejahr. Aber selbst nach dem erfolgreichen 2023 wird man auf diesem hohen Level selbst in 2024 den Umsatz weiter steigern können, wenn auch nicht um 85%.

Aufgrund vorgezogener Bestellungen zu Anfang des Jahres war in den letzten Monaten eine schwache Nachfrage zu verzeichnen, aber trotzdem stellt das aktuelle Orderbacklog einen Umsatz von rund 6 Monaten dar, wesentlich mehr als die Vor-Corona üblichen 3 Monate. Ob diese Aussagen den Besorgnissen des Kapitalmarktes entgegenwirken können? Die Logik scheint eigentlich nicht von der Hand zu weisen. Und dazu keine Schulden in der Bilanz – starke Zahlen.

{kind=link}

{kind=link}