Evotec Cenit MuM – bunte Mischung zum Auftakt des EKF2023. Beim Hamburger Biotech geht es darum, ob die Kapitalmärkte wieder Vertrauen in die Wachstumsperspektiven gewinnen können – nach dem desaströsen Cyberangriff und dem Scheitern des Bayer Hoffnungsträgers Eliapixant im Vorjahr. Und bei Cenit geht es um das Erwachen eines Digitalisierungsspezialisten mit dem Flaschenhals Personal – und einem interessanten Lösungsansatz. Dazu in ungewohnt defensiver Situation die Mensch und Maschine: Autodesk, verantwortlich für wichtige Umsatzanteile der Münchener, plant sein Software-Verkaufsmodell umzustellen. Brachte etwas Unruhe auch um die MuM-Aktie, dem man beriets letzte Woche mit einer klarstellenden und beruhigend wirkenden Unternehmensmeldung entgegentrat. Auf dem Eigenkapitalforum nun die Gelegenheit für den „Mann hinter der Erfolgsstory“ – Adi Drotleff – auch persönlich die Dinge geradezurücken. Spannender Auftakt.

Evotec Cenit MuM – Wieder on track nach Cyberattacke?

Hamburger nach Cyberattacke zurück auf Erfolgspfad? Diese Frage prägte die Präsentation des auf dem Frankfurter Event. Bei Evotec SE (FISIN: DE0005664809) sieht es derzeit kurstechnisch wenig rosig aus. Und trotzdem sehen viele die Aktie immer noch als sehr hoch bewertet und sind eher in einer abwartenden Haltung, ob aus den über 100 Kooperationen/Partnerschaften wirklich einige Zulassungen letztendlich „herauskommen“ können. Licht in die von den negativen Auswirkungen der Cyberattacke in diesem Jahr – auf Zeitpläne und ganz konkret auf Umsatz- und Gewinnentwicklung in 2023 – geprägte Meinungslandschaft versuchte der CEO Dr. Werner Lanthaler in Frankfurt zu bringen.

Aktien-News diese Woche Mutares, Plug Power, thyssenKrupp nucera, Smartbroker, USU, MorphoSys, publity, PREOS, DEFAMA, FCR, DEMIRE, …

„Pipelines“-bauen. Und das mit neuen Ansätzen, neuen Lösungswegen für die Bekämpfung von Krankheiten.

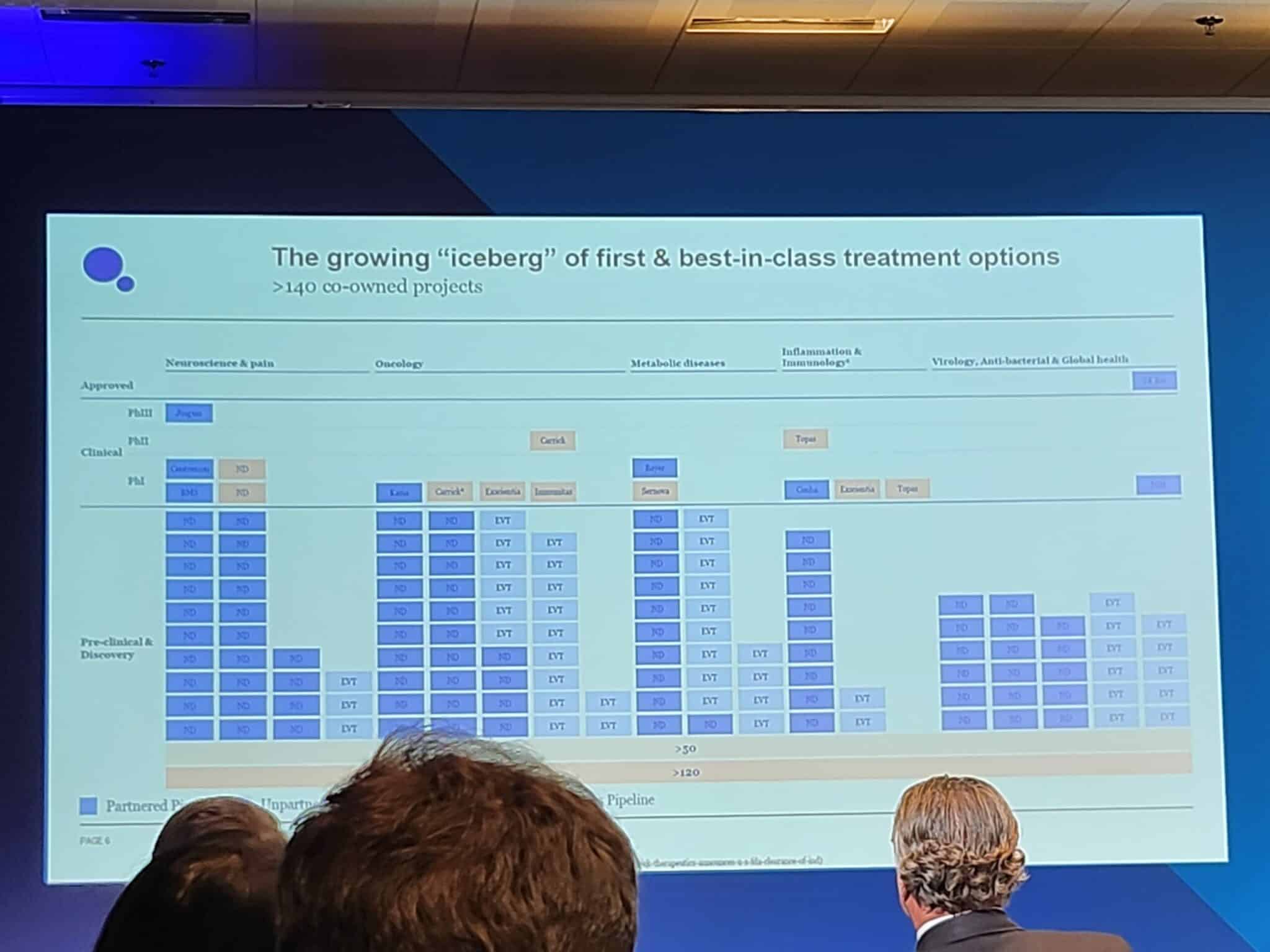

Mit mehr als 4.000 Wissenschaftlern biete man der Pharmaindustrie ein Brain-Potential zur Nutzung. Plattformbasiert sieht Dr. Lanthaler Evotec mit mehr als 30 Jahren track-record seine „Firma“ der Konkurrenz weit voraus. Mehr als 60% aller Wirkstoffe scheitern bereits in der Phase I der klinischen Studien – nach 4-6 Jahren ein Totalverlust. Hier sieht Evotec sein Geschäftsmodell als „Gegenmittel“ – als kosteneffiziente Alternative zu eigenen R&D-Aktivitäten der einzelnen Big Pharmas.

Antwort Evotecs führt zum Konzept der Co-owned projects – mehr als 140 derzeit, wovon bereits 18 in klinischen Studien sind. Ein Potential im zweistelligen Mrd EUR Bereich – und 15 bis 20 neue Projekte kommen jedes Jahr bei Evotec hinzu. Was natürlich auch das Scheitern einzelner Projekte – was „selbstverständlich“ ist, siehe die 60% Quote bereits in Phase I – relativiert. Was auch die Eliapaxant-Pleite relativiert.

Dr. Lanthaler lebt Evotec – datenbasierte Ansätze als effiziente Lösung für die Pharmas, die unter auslaufenden Patenten leiden.

Und mit Just – Evotec Biologics (Biologica-Produktion in Mengen von wenigen KG bis zu mehreren Tonnen) bietet Evotec eine weitere Wachstumsstory im Konzern – Verkäufe explodierten bereits auf 850 Mio EUR bis zum November 2023. Erreicht wurde das mit einem Ansatz, der erst 2019 Gestalt annahm – mit mittlerweile zwei innovativen Produktionsstandorten in USA (Redmond) und in der EU (Toulouse). Dann zum Cyberangriff: Nach dem Q2/2023 Komplett-Shut-Down wegen der Cyberattacke sieht Dr. Lanthaler Evotec aufgrund des robusten Orderbuchs in 2024 die Folgen dieses „Unfalls“ egalisiert. Story lebt – klare Botschaft Dr. Lanthalers in Frankfurt. Natürlich kamen auch Nachfragen zur Cyberattacke – „make the company more resilient“ aufgrund der Attacke. Seine im Bereich EDV/Software „better than ever equipped“ Gesellschaft sollte gestärkt in 2024 höheres Wachstum liefern können und einiges an Verlusten aus 2023 aufholen können.

Analysten stehen auf der BUY-Seite bei der Evotec.

Von den 9 covernden Analysten sehen 6 die Evotec Aktie als klaren KAUF, 1 stuft sie als AUFSTOCKEN und zwei als HALTE-Position ein. Es gibt keine Verkaufseinstufung und das mittlere Kursziel beträgt 26,63 EUR. Viel Potential dahin – zum höchsten Kursziel bei 34,00 EUR sind es sogar 80,8 % und das niedrigste Kursziel mit 18,60 EUR liegt auf dem aktuellen Kursniveaus. Potential bei den Profis gesehen – aber die Kurse machen nicht immer das, was die Profis sagen…

Und die Shortpositionen?

Seit dem Short Squeeze und der damaligen Kursexplosion der Evotec über 42,00 EUR im November 2021 ist Evotec für die Shortseller eher vorsichtig angegangen worden. Und mit 1,62% meldepflichtigen Shortpositonen ist das Engagement gegen den Hamburger Biotech eher niedrig einzustufen – hohe Erwartungen auf weiter fallende Kurse also derzeit nicht vorrangiges Thema.

publity, PREOS, GORE Neon Equity – unsichere Zeiten! Bringen die Vorgänge um die PREOS-Anleihe noch mehr ans Licht? SdK legt Finger in Wunde.

KURZINTERVIEW: Smartbroker+ bei Baader Bank angekommen. Welche Kunden sind migriert, welche Volumina? Was bedeutet das für die Zukunft? Bei CEO Andre Kolbinger nachgefragt.

Aktuell scheint sich die Aktie wieder etwas zu berappeln – Erholungstendenz klar erkennbar. Wie weit das trägt? Mal schauen. Der Auftritt auf dem EKF2023 hat auf jeden Fall nicht geschadet. Auch wenn grosse Überraschungen, erwartungsgemäss, ausblieben. Und es bleibt dabei: Cyberattacke und deren desaströse – einmalige – Wirkung auf die Bilanzzahlen 2023 hinterlässt bei einigen Kapitalmarktteilnehmern ein gewisses Missbehagen gegenüber der Evotec. Es gilt: Beinahe ein verlorenes Jahr für die Hamburger – sollte sich nicht wiederholen…

Evotec Cenit MuM – Flaschenhals Personal durch Übernahmen lösbar? Interessanter Ansatz eines erwachenden Digitaliserungsspezialisten.

Peter Schneck, CEO der Cenit AG, brachte die Cenit auf dem EKF2023 näher. Ursprünglich von 5 Ex-IBM-Mitarbeitern gegründet, ist Cenit bereits seit 1998 an der Börse notiert. Mit gut 1.000 Mitarbeitern sieht man im Bereich Personal den Flaschenhals der Unternehmensentwicklung. Es geht bei Cenit um Digitalisierung. Aufgestellt mit 5 Divisionen setzt man jeweils auf starke Kunden/Partner – Dassault Systemes bei den 3DS-Solutions als wesentlichen Kunden. Dazu gibt es SAP als „Design-to-operate“-Partner, mit Cenit als System Integrator, wobei SAP als „Verkäufer“ die Dienstleistung der Stuttgarter anbietet. Weiter Airbus als Hauptkunden im Bereich Application Management Systems (86 Mitarbeiter allein für diesen Kunden, Bedarf wäre für mindestens weitere 100 Mitarbeiter – Flaschenhals!). Dazu eine IBM-Partnerschaft im Bereich Enterprise Management.

6.000 aktive Kunden – Problem, einige davon „unbearbeitet“ wegen fehlendem Personal.

Mit rund 100 Mio EUR Umsatz Abhängigkeit von Dassault, dazu der starke Kunde Airbus – sind einerseits derzeit Segen für Cenit, andererseits natürlich ein Klumpenrisiko. Gegenmittel: Shift von – nicht ausreichend vorhandenen Mitarbeitern – auf andere Kunden. Dazu anorganisches Wachstum. Es geht dem CEO darum die „lousy performance“ der Wachstumsraten der letzten Jahre grundlegend zu ändern. Mit dem Problem der fehlenden Mitarbeiter geht man hauptsächlich durch anorganisches Wachstum um. Zielsetzung: EBIT und Wachstum sollen mittelfristig steigen – müssen.

Aktien-News diese Woche Mutares, Plug Power, thyssenKrupp nucera, Smartbroker, USU, MorphoSys, publity, PREOS, DEFAMA, FCR, DEMIRE, …

Rheinmetall Aktie seit Ukrainekrieg mit starker Performance. Und damit soll es nach Meinung des Platow Briefs noch lange nicht vorbei sein.

CEO sieht Cenit auf starkem Wachstumspfad „on the right track!

Und dem kann man durchaus folgen. Die Strategie durch Übernahmen zu wachsen und dadurch gleichzeitig das Personalproblem zu beheben. Dabei bleiben die erworbenen Einheiten weitgehend selbstständig – eine Flotte von Schnellbooten auf dem Weg zum Kunden. So werden die Mitarbeiter gehalten und können gleichzeitig von den Vorteilen des Cenit-Verbunds profitieren. Scheint sinnvoll. Und die Mitarbeiterfluktuationszahlen scheinen dem Konzept Recht zu geben.

Cenit mit Wachstumsperspektiven bietet Chancen. Cenit scheint aufgewacht und durch Übernahmen zu 4-6 fachen EBIT einen Weg identifiziert zu haben, den Flaschenhals Personal zumindest mittelfristig lösen zu können. Und gleichzeitig die Bewertungskennziffern der Cenit mit rund 10 fachem EBIT nicht zu verwässern scheint so möglich. Interessanter Smallcap mit Chancen.

Evotec Cenit MuM auf dem EKF2023 – Chart: Cenit AG | Powered by GOYAX.de

Evotec Cenit MuM – Autodesk als Störfaktor der Wachstumsstory? Nein.

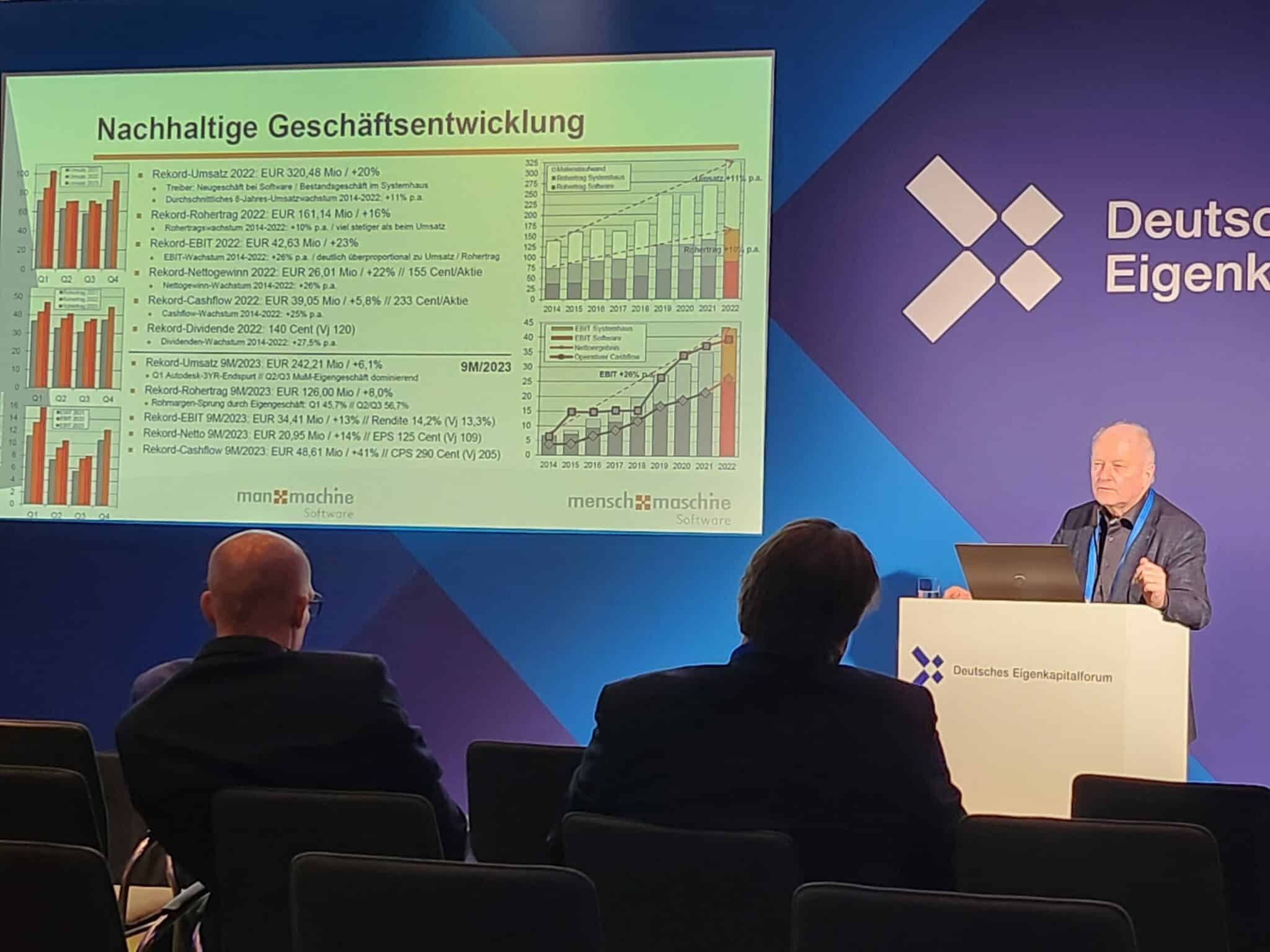

„Mensch und Maschine Software SE voll in Autodesk Umstellung eingebunden“, so heisst es in einer Unternehmensmeldung aus München am 23.11. Was ist passiert? Es waren Besorgnisse laut geworden, das die Erfolgsstory der MuM möglicherweise durch eine Strategieumstellung des langjährigen Partners Autodesk gestört werden könnte. Dagegen positionierte sich Adi Drottleff klar auf dem EKF2023. Dazu – schon fast zur Routine geworden – konnte er erneut Rekordergebnisse präsentieren.

„Wir sind ja öfters dabei“ – so die Einleitung des Gründers, Hauptaktionärs,…

Das Thema Autodesk war für den CEO nicht viel Aufhebens wert – einfach keine negative/wesentliche Auswirkung. Für Adi Drotleff wichtiger: Da Entwicklungsarbeiten vollständig durch die GuV gehen, wäre man „gezwungen“ den Gewinn vollständig auszuschütten. Freut die Aktionäre natürlich. Die ungewohnt schwache Umsatzentwicklung sei allein in der Umstellung des Lizenzmodells von Autodesk begründet. 26% EBIT-Wachstum erreicht MuM durch striktes Kostenmanagement, durch klare Vorgabe je Unit/Profitcenter die Kostenentwicklung im Griff zu behalten – Umsatzzuwachs mit nur 2/3 Kostenzuwachs als Zielgrösse. So werde eine Ergebnisverdopplung in 4-5 Jahren möglich.

Aktien-News diese Woche Mutares, Plug Power, thyssenKrupp nucera, Smartbroker, USU, MorphoSys, publity, PREOS, DEFAMA, FCR, DEMIRE, …

Rheinmetall Aktie seit Ukrainekrieg mit starker Performance. Und damit soll es nach Meinung des Platow Briefs noch lange nicht vorbei sein.

DEFAMA DEMIRE FCR Immobilien – grösster Zukauf der Firmengeschichte, gescheiterte Verkaufspläne und laufende Anleiheplatzierung. News.

Thyssenkrupp Nucera erfolgreich? So könnte nach Hinweisen auf Quartalsergebnisse gemutmasst werden. Besser als Nel? Welche Aktie hat mehr Potential?

publity, PREOS, GORE Neon Equity – unsichere Zeiten! Bringen die Vorgänge um die PREOS-Anleihe noch mehr ans Licht? SdK legt Finger in Wunde.

KURZINTERVIEW: Smartbroker+ bei Baader Bank angekommen. Welche Kunden sind migriert, welche Volumina? Was bedeutet das für die Zukunft? Bei CEO Andre Kolbinger nachgefragt.

Die Mensch und Maschine Software SE (MuM – ISIN DE0006580806) sei als einer der führenden Platinum-Partner voll in die Umstellung des Partner-Modells von Wiederverkauf auf ein Agentenmodell eingebunden, die in der Q3-Konferenz von Autodesk am 21. November vorgestellt wurde, und unterstütze diese ausdrücklich. Nachdem in den letzten Jahren der Rohertrag aus dem Autodesk-Geschäft bereits von Rabatt („Front-End“) auf Provisionszahlungen („Back-End“) umgestellt wurde, entfällt voraussichtlich ab August 24 der Wiederverkauf, während die komplette Kundenbetreuung beim Partner verbleibe. So in der Unternehmensmeldung. Sei alles zwar umsatzrelevant, aber durch starke Reduktion des Materialaufwands eigentlich für die Gewinnentwicklung von geringerer respektive keiner Relevanz.

Ab 2025, also dem ersten vollen Jahr mit dem neuen Autodesk-Modell, wird eine Konzern-Rohmarge von 75-80% (2022: 50,3%) und eine EBIT-Rendite von über 20% (2022: 13,3%) erwartet. CFO Markus Pech freute sich letzte Woche auch über die Verschlankung der Bilanz und die Einsparungen in der Abwicklung, die den Umstellungsaufwand mittelfristig mehr als kompensieren dürften: „Viel weniger Handelsumsätze müssen dann versichert und eingetrieben werden, und durch die ohnehin gerade laufende Umstellung unserer internen Systeme können wir das neue Modell reibungslos integrieren.“

Also klare Entwarnung für die MuM durch die Lizenzmodell-Umstellung der Autodesk. Und der „Rest“ läuft seit Jahren bei MuM rund. Also keine Überraschung auf dem EKF2023 – Aktionäre scheinen weiter auf steigende Gewinne und Dividenden bei der MuM setzen zu können.

Evotec Cenit MuM auf dem EKF2023 – Chart: Mensch und Maschine SE | Powered by GOYAX.de

{kind=link}

{kind=link}