Nagarro Allgeier Katek -Aktien, die ab Montag im Rampenlicht stehen. Quartalsergebnisse sind fällig. Und spannend wird natürlcih die Frage: Trifft man die Analystenerwartungen? Wie sieht es mit den Prognosen aus? Diese Nebenwerte erfreuen sich grösserer Aufmerksamkeit bei den Anlegern,weshalb wir diese Aktien aus dem Pulk von in dieser Woche berichtenden Gesellschaften „herausgefischt haben“. Am Montag haben u.a. Nagarro, Allgeier und Katek ihre Quartalsergebnisse veröffentlicht. Spannend wurde es allemal. Unerwartete Prognoseerhöhung, nachdem die letzte gerade mal einen Monat her war. Spannender Zukauf in den USA. Nur zwei „Stichwörter“, die gestern die Quartalsberichte der vier Wachstumswerte prägten.

Nun im Einzelnen die überzeugenden Zahlen von Gestern:

Nagarro Allgeier Katek – Prognoseerhöhung vom 18.10.2022 schon wieder Makulatur – es geht nochmal höher. Q3 war einfach zu gut.

Nagarro – eine Aktie, die in den letzten Monaten trotz starken operativen News dem Aktionär keine Freude machten. Könnte sich vielleicht ändern. Zumindest lieferte Nagarro überzeugende Halbjahreszahlen, Ende September eine günstige Finanzierung für weiteres Wachstum und am 18.10.202 die Prognose hoch. Passt.

Aktiv in dem derzeitigen „Trendthema“ Digitalisierung. Und bei der Nagarro SE (ISIN DE000A3H2200) stand nun folgende Prognose im Raum – die von den Zahlen zum Q3 eigentlich „nur“ bestätigt werden sollte: Das Unternehmen erhöhte am 18.10.2022 seine Umsatzprognose für 2022 von 800 Mio auf 830 Mio EUR. Die Schätzung für die Gross Margin wurde bei 27 % belassen, während die Prognose für die bereinigte EBITDA-Marge von 14 % auf 15 % angehoben wurde. HIER AUSFÜHRLICHER ZUR PROGNOSEERHÖHUNG VOM 18.10.2022.

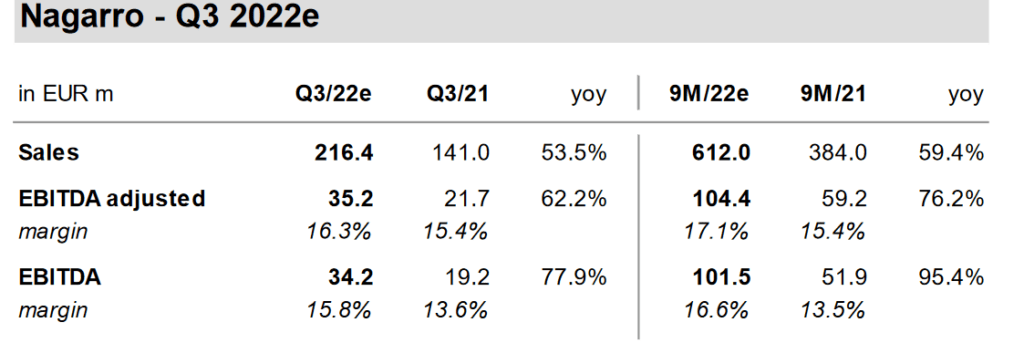

Und nun die Erwartungen an das Q3 der Nagarro von den Analysten der Warburg Research, Stand 4.10.2022:

Derzeit wird die Aktie von 4 Analysten gecovert, die alle derzeit ein BUY-Rating abgeben mit einem durchschnittlichen Kursziel von 171,75 EUR – bei einem Freitags-Schlusskurs von 106.80 EUR. Luft nach oben – die Zahlen lieferte Nagarro dann Montag mehr als erwartet:

Nagarro toppt mit Q3 die Erwartungen deutlich! The sky is the limit?

Stark, andere Worte fallen einem nicht ein: Der Umsatz von Nagarro stieg innerhalb der ersten neun Monate 2022 auf 625,4 Mio EUR )Vorjahreszeitraum:384,0 Mio) – Plus 62,9 %.,währungsbereinigt 54,1 %. Auch wenn die Gross Margin leicht zurück ging (von 29,2 % auf 28,8 %) stieg das bereinigte EBITDA um beeindruckende 98,5 % von 59,2 Mio EUR in den ersten neun Monaten 2021 auf 117,6 Mio EUR (Marge von 18,8 %). Und das Ergebnis der Periode stieg letztendlich um 40,3 Mio EUR auf 61,9 Mio EUR in den ersten neun Monaten 2022 gegenüber 21,7 Mio EUR in den ersten neun Monaten 2021.

Nitin Arora, Director M&A, sagte:“Während der Großteil unseres Wachstums organisch ist, spiegeln unsere starken Zahlen auch die inhärenten Qualitäten des M&A-Modells von Nagarro wider. Mit unseren Akquisitionen gewinnen wir neue Fähigkeiten, Kundenzugänge, neue Talente und vor allem großartige Unternehmer. Gleichzeitig sorgen unser globales Organisationsdesign sowie unsere auf flachen Hierarchien und Kollaboration basierende Kultur dafür, dass all diese Vorteile auch wirklich zum Tragen kommen.“

Wachstum – ungebremst – „zwingt“ zur nächsten Prognoseerhöhung

Über die Dynamik des Wachstums sagt folgender Satz eigentlich alles: „Das Unternehmen hat im dritten Quartal 2022 netto 1.268 Fachkräfte eingestellt – diese Zahl beinhaltet auch Trainees und Quereinsteiger.“ Nutzen des Momentums, offensichtlich ohne Probleme neue Mitarbeiter für die Wachstumsstory der Nagarra zu finden. Folglich überrascht an der Prognoseerhöhung nur, dass die letzte gerade mal einen Monat her ist:

„Am heutigen Tag hat das Unternehmen zudem eine weitere Erhöhung seiner Guidance für das Geschäftsjahr 2022 bekannt gegeben. Nagarro erhöhte seine Umsatzprognose für 2022 von 830 Mio. € auf 850 Mio. €. Die Schätzung für die Gross Margin wurde von 27 % auf 28 % angehoben, während die Erwartung für die bereinigte EBITDA-Marge von 15 % auf 16 % heraufgesetzt wurde.“

Spannende Aktie auf immer noch stark zurückgekommenen Kursniveau – man könnte auch sagen zu einem wieder interessanten Kursniveau. Und die Wachstumsdynamik bei Nagarro scheint weder durch Rezessionsängste noch Verwerfungen bei Energiepreisen und Lieferketten gestört. Vielmehr scheint der Bedarf für Digitaliserungsspezialisten und Vereinfachung von Prozessen noch gestiegen – gut für Nagarro… Und für die Aktionäre? Growth-Wert wie aus dem Buch, der bei Drehen der Marktstimmung bestimmt Chancen bieten kann.

Nagarro Allgeier Katek -Wachstum stimmt – was kann montag überraschen? Vorläufige Zahlen sollten bestätigt werden und…

Am 9.11.2022 meldete Allgeier SE (ISIN: DE000A2GS633) als ad.hoc-Meldung seine vorläufigen Zahlen für das Q3, was natürlich den Überraschungseffekt für Montag bereits erledigt hat. Allgeier hat in den ersten neun Monaten 2022 (01. Januar 2022 – 30. September 2022) gemäß vorläufiger Zahlen ein Umsatzwachstum von 21 % erzielt und das Ergebnis überproportional gesteigert. Die bereinigte EBITDA-Marge betrug 12 % . Im dritten Quartal 2022 (01. Juli 2022 – 30. September 2022) steigerte Allgeier den Umsatz um 24 % und das bereinigte EBITDA um 55 %, entsprechend einer bereinigten EBITDA-Marge von 13 %.

Konkret:

| Wichtige Konzernkennzahlen* | Q1-Q3 2022 | Q1-Q3 2021 | Veränderung |

| Umsatzerlöse | 351,6 | 291,2 | + 21 % |

| Wertschöpfung | 111,5 | 89,3 | + 25 % |

| Bereinigtes EBITDA | 41,5 | 28,7 | + 44 % |

| EBITDA | 41,2 | 22,4 | + 84 % |

| EBIT | 21,5 | 9,5 | + 127 % |

*Fortgeführtes Geschäft nach IFRS, Angaben in Mio. Euro (soweit nicht anders vermerkt)

RWE? Orstedt? Nordex? Gastbeitrag: „Die Nordsee wird zu einem gigantischen Kraftwerk. Wer profitiert?“

Nel Plug Power Bloom Energy Ballard Power Siemens Energy- Geht Kursexplosion weiter? Heute? Plus 4,3% – 16,02% – 16,35 % – 15,86% – 8,15% – Beginn einer H2-Rallye?

Und was gibt es Bemerkenswertes?

Offensichtlich wenig, denn „Die Erwartung für die Geschäftsentwicklung im Jahr 2022 liegt innerhalb der Spanne der Guidance für das Geschäftsjahr 2022“ Warum dann die Quartalszahlen vorab als ad-hoc gemeldet wurden? Egal. Guidance: Für das Gesamtjahr erwartet der Vorstand Erlöse zwischen 480 bis 520 Mio EUR. Das bereinigte EBITDA soll zwischen 63 und 69 Mio EUR liegen. Wachstumswert mit Gewinnturbo – und der von 5 Analysten gecovert auf eine makellose Bilanz kommt: 5 mal BUY mit einem durchschnittlichen Kursziel von 47,80 EUR. Bei einem Freitags-Schlusskurs von 32,35 EUR. Phantasie wecken vielleicht die zuletzt in der Unternehmenspräsentation vom August dieses Jahres erklärte Suche nach Übernahmezielen in einer fragmentierten Branche: „Balance sheet ratios offer sufficient leeway for further M&A“ . Erinnert an das erfolgreiche, weiter oben behandelte Spin-off Nagarro, dass mittlerweile grösser als die ehemalige Mutter Allgeier ist.

Chart: Allgeier SE | Powered by GOYAX.de

Nagarro Allgeier Katek – Beschleunigendes Wachstum – Kosten drücken auf Gewinn. Weiterer US-Zukauf angekündigt.

Der Konzernumsatz stieg im ersten Halbjahr 2022 auf 315,9 Mio EUR (+16,6 %;) und das EBITDA (adjusted) auf 16,9 Mio EUR – plus 26,1 %, Wobei das stärkste Wachstum unter anderen im „High-Value-Electronics-Bereichen Renewables/Solar“-Segment mit plus 129,2 % gegenüber Vorjahreszeitraum erzielt werdne konnte. Sowie im Bereich „Tele-Care/Healthcare“ mit plus 131,2 %. Und selbst der Bereich eMobility/Charging wuchs trotz schlechter Absatzzahlen der Automotive-Industrie um 13,2 % gegenüber dem Vorjahr, wohingegen das restliche Automotive-Geschäft mit einem Minus von 6,4 % das Schlusslicht aller KATEK-Aktivitäten bildete.

Und jetzt steht das dritte Quartal an – Abkühlung? Oder nächstes Rekordquartal?

Katek erfüllt die Erwartungen – das ist die Kurzform. Plus weitere Expansion. Seit der Prognoseerhöhung am 12.08. gab es einige personelle Verstärkungen, den Vollzug der Sigma Point Übernahme, aber wenig zur Entwicklung im Q3 – ausser unbestimmten Hinweisen in unserem letzten Interview mit dem CFO Dr. Fues am 8.10.2022.Das derzeitige Kursniveau von 17.40 EUR zeigt zumindest einen schönen Aufwärtstrend seit Ende September – wo man bei Kursen von knapp 13,00 EUR Jahrestiefststände markierte. Die Zahlen:

Umsatzplus von 37,3 % im Q3 zeigt steigende Dynamik – im neunmonatszeitraum immerhin plus 23,3 % auf 495,7 Mio EUR

KATEK knackte somit bereits im Oktober die Umsatzmarke von 500,0 Mio. Euro – ein Wert, der 2021 erst im Dezember erreicht werden konnte.Und grösstenteils orgnaisch – wobei der Mix Schwächen bei Automotive ausgleichen kann: Das stärkste Wachstum Q3/22 YTD liefert erneut das Geschäft im Bereich Solar/Renewables (+131,8 %), gefolgt von Tele-Care (+170,6 %). Das Geschäft für eMobility konnte aufgrund von Supply Chain Problematiken der Kunden nur um rund 10,9 % zulegen. Und der restliche Automotive-Bereich lag „nur“ auf Vorjahresniveau.

Steigende Kosten an allen Fronten führten nach den ersten drei Quartalen zu einem EBITDA adjusted auf Vorjahresniveau in Höhe von 21,2 Mio EUR. Aufgrund des aktuellen Auftragsbestands und konkreter Kundenabrufe rechnet KATEK auch in 2022 wie in den Vorjahren mit einem starken Schlussquartal.

Prognose bestätigt – Gewinnsteigerung im Q4 erwartet – sollte wieder ein neues Rekordquartal werden

Auf Basis der Q3- bzw. Neunmonatszahlen 2022 geht das KATEK Management trotz der im aktuellen Umfeld liegenden Unsicherheiten weiterhin von mehr als 635,0 Mio EUR Umsatz inklusive der SigmaPoint-Konsolidierung aus. Das EBITDA adjusted soll weiterhin um mindestens 10 % über dem Vorjahr und größer 33,4 Mio EUR liegen. Dies wird gestützt durch drei Erwägungen:

- Weiterhin sehr hohe Auftragsbestände bei tendenziell ersten Entspannungssignalen bei der Materialknappheit

- Saisonal sehr starkes Q4 bei KATEK wie in den Vorjahren

- Summe der aktuellen Bottom-up-Forecasts der operativen Einheiten

Anorganisch geht es weiter – SigmaPoint war nicht die letzte Übernahme – liegt in der KATEK – DNA

Durch zwei kürzlich erfolgte Akquisitionen in Kanada (SigmaPoint, Closing August 22) und USA (Nextek, Anbieter von High-Tech- und High-Value-Electronics, Signing November 22) ist KATEK ab sofort vermehrt im wichtigen Markt Nordamerika vertreten. Damit könnten alle europäischen Kunden mit internationalem Geschäft nun auch vollumfänglich in Nordamerika bedient werden und die nordamerikanischen Kunden von SigmaPoint und Nextek können auf alle Leistungen von KATEK in Europa und Malaysia zugreifen.

Knowhow und Kundenportfolio beider Firmen sollen zudem KATEKs Branchenpräsenz in den aktuell stark an Bedeutung gewinnenden Bereichen Homeland Security & Defense und Aerospace verstärken . Das Nordamerikageschäft von KATEK soll damit – bei unterstellt weiterhin guter Marktentwicklung – bereits in 2023 ein Potenzial von mehr als 100,0 Mio USD haben.

{kind=link}

{kind=link}