LPKF Laser & Electronics SE (ISIN: DE0006450000) zu oft und zu lange – zumindest für immer mehr Anleger – hofften die Aktionäre mit dem immer wieder optimistischen Management auf die durchschlagenden Erfolge der „neuen Produkte“ – LIDE und ARRALYZE. Gleiche Situation bei der Manz.Hier warten die Aktionäre seit rund 10 Jahren auf erkennbare Erfolge, wie dauerhafte Profitabilität, vielleicht auch mal Dividenden – auch hier gab es oft zu positive Einschätzungen, zu optimistische Annahmen – man setzte aufs falsche Pferd, musste umlenken. Dann ging auch noch ein Kunde pleite, der für die grössten Positionen im Orderbuch für E-Mobility, sprich Batterieproduktionsanlagen, stand. Für die beiden Protagonisten der Smallcaps auf den Hamburger Investoren Tagen HIT, die wie immer von Montega veranstaltet wurden, kein leichter Stand. Den Anfang machte der CFO der LPKF – Christian Witt.

LPKF Manz – LPKF setzt als Zusatzschub auf LIDE und ARRALYZE.

Zwei Technologien, die disruptiv „demnächst“ für zusätzliche Umsätze im dreistelligen Millionen-Bereich stehen sollen – so scheint seit langem die Idee bei der LPKF. Und das bei einer angestrebten zweistelligen EBITDA-Marge für LPKF. Das Problem der Vergangenheit: LIDE und ARRALYZE sind zwei Technologien deren Marktdurchdringung jedoch immer wieder verzögert wurde. Wo es immer wieder Rückschläge zu vermelden gab. Und das so häufig, dass viel Vertrauen verloren ging, wie der aktuelle Aktienkurs von „gut“ 8,00 EUR widerspiegelt. Eine Aktie, die zur Glaubenssache wird – nicht jedermanns „Ding“.

CLIQ Digital enttäuschte letzte Woche mit vorläufigen Zahlen, Grund bei Vorstand Ben Bos nachzufragen. Bewertet Zahlen anders. Liefert Argumente.

BayWa – rendite- und kapitalschwacher Umsatzriese, so seit langem verlacht. CEO Pöllinger versucht auf dem HIT von Montega etwas anderes zu vermitteln. Trendwende? Aufbruch zu ganz neuen Renditezielen?

Mittlerweile hört es sich zumindest geerdeter an, was der LPKF CFO „dem Kapitalmarkt“ mitzuteilen hatte.

Unprätentiös wurden die derzeit umsatz- und gewinnbestimmenden Geschäftsfelder aufgeführt – erstmals mit der Ansage, sich zukünftig auf die Profitabilität der einzelnen Tätigkeitsfelder zu konzentrieren. In der Realität angekommen – und in einem realistischen Blick auf die beiden Hoffnungsträger LIDE und ARRALYZE nahm der CFO direkt die Hoffnung, dass nun nächstes Jahr direkt die Umsätze in diesen neuen Felder explodieren würden. Konkret zum Stand ARRALYZE konnte er den Beginn der Marketingkampagne für den CellShepherdaufführen – Zielgruppe Institute und Universitäten, keine Massenhersteller, die auch ganz andere Produkte benötigen. Immerhin der Anfang eienr Guerillia-Taktik über die Forschunsginstitute zur Industrie.

Marathonlauf für ARRALYZE erst gestartet – bilanzrelevante Efogle vorstellbar, aber erst in Jahren. Immerhin.

Der CellShepherd ist das erste Produkt aus der Biotechnologieproduktlinie (ARRALYZE) und wurde jetzt offiziell in den Markt eingeführt. Im August 2023 ist LPKF mit einem Teil des ARRALYZE-Teams in die Co-Working Spaces der BioLabs-Gruppe an der Tufts University in Boston, USA, eingezogen. Und genauso gilt es für die LIDE Technologie – positive Signale, viele Überlegungen gerade auch bei Intel, wie zuletzt in der Presse, aber hier reden wir von Perspektiven in Jahren – und grossindustriell wahrscheinlich erst ab 2025 oder noch später. Trotzdem gibt es Fortschritte:

Auch im Produktbereich LIDE (Laser Induced Deep Etching) blickt LPKF positiv nach vorn. Im September 2023 hat sich ein weltweit führender Halbleiterhersteller(Intel) öffentlich für die künftige Verwendung von Glassubstraten ausgesprochen und damit entsprechende Aktivitäten in der gesamten Industrie beschleunigt. Aus Sicht von LPKF sei die LIDE-Technologie ein wichtiger Baustein für den geplanten Einsatz von Glas in Hochleistungschips. Da LIDE in anderen Anwendungsfeldern bereits in der Volumenproduktion eingesetzt werde, sieht sich LPKF hier sowohl technologisch als auch operativ gut positioniert.

CTS Eventim zeigt 2023 starkes Wachstum durch Megastars. Sportevents. Internationalisierung. Und die Vernetzung der Geschäftsbereiche. Dauerhaft ein Wachstumswert?

Berentzen-Gruppe liefert dank eines starken Q4 im Rahmen der Erwartungen. Auf dem aktuellen Kursniveau bietet die Aktie Chancen. Oder?

APONTIS PHARMA muss jetzt beweisen, dass das abgeschlossene Restrukturierungs- und Effizienzprogramm greift. Zweite Chance.

Bis dahin eher kleinere Brötchen bei LPKF, die sich nur auf Märkte konzentrieren, wo man seine technologische Führerschaft ausspielen könne: Prognose für 2023 sieht Umsätze von 125 bis 135 Mio EUR und eine EBIT-Marge von 3 bis 7 %. Noch ein Weg zu den Mittelfristzielen: eine attraktive einstellige Wachstumsrate für das Kerngeschäft und die neuen Geschäftsinitiativen im Halbleiter-, Display- und Biotechnologiemarkt sollen neben dem Kerngeschäft mittelfristig insgesamt einen niedrigen dreistelligen Millionen-Euro-Umsatz beisteuern. Auf Basis des Umsatzwachstums und der daraus resultierenden Skaleneffekte strebe der Vorstand für den LPKF-Konzern in den kommenden Jahren eine attraktive zweistellige EBIT-Marge an. So zuletzt auch mit den Q3-Zahlen kommuniziert.

LPKF Laser & Electronics AG | Powered by GOYAX.de

LPKF Laser & Electronics AG | Powered by GOYAX.de

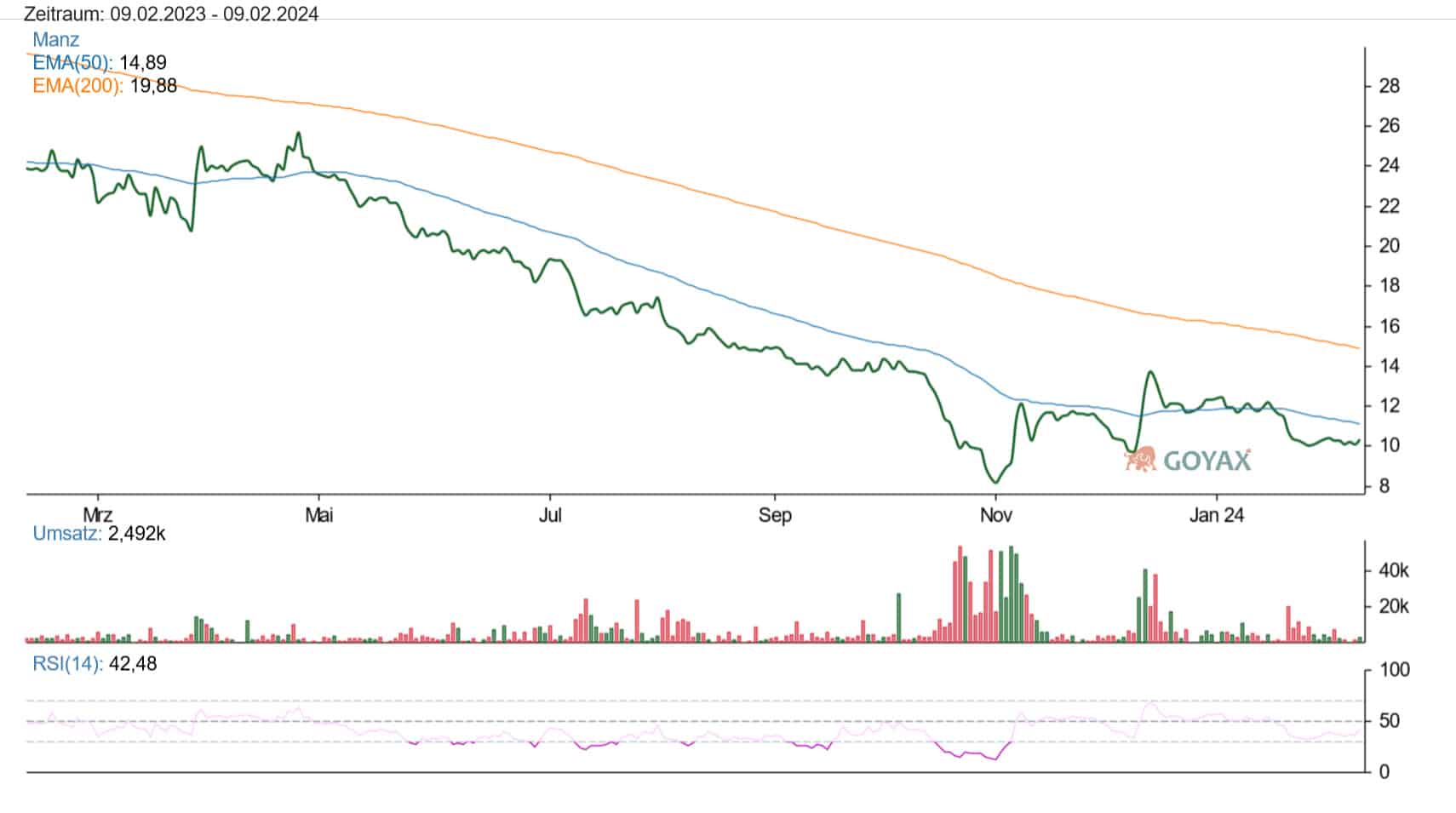

LPKF Manz – Batterieherstellung im Dreibund mit Dürr und Grob Werken will man alles einer Hand anbieten – Europe first als Verkaufsargument. Seit September 2022 bekannt, ansonsten viel Zukunft, viele Gründe, warum es in der Vergangenheit nicht geklappt hat.

Symptomatisch für die Geschichte des Kapitalmarktes mit der Manz AG war die ad-hoc vom 26.01.2024 – die für 2023 die Prognose im Umsatzbereich zusammenstrich, wie so oft in der Vergangenheit. Und wieder mit Gründen, die nachvollziehbar erscheinen:

„Die Manz AG erwartet nach ersten, vom Wirtschaftsprüfer noch nicht geprüften Zahlen, die sich im Rahmen der Erstellung des Jahresabschlusses ergeben haben, nunmehr für das Geschäftsjahr 2023 einen Konzernumsatz ungefähr auf Vorjahresniveau (2022: 251,0 Mio. EUR). Gleichzeitig wird die Ergebnisprognose bestätigt.

Die Anpassung der bisherigen Umsatzprognose, ein Wachstum im unteren zweistelligen Prozentbereich im Vergleich zum Vorjahreswert zu erreichen, beruht auf verspäteten Auftragseingängen und Verschiebungen von Projektfortschritten. Angesichts der sich weltweit eintrübenden konjunkturellen Aussichten lag der Auftragseingang im Geschäftsjahr 2023 insgesamt unter der Erwartungshaltung, gewann jedoch im vierten Quartal wieder an Dynamik. Die Auftragseingänge erreichten allein im Monat Dezember 2023 ein Volumen im mittleren zweistelligen Millionen-Euro-Bereich, im vierten Quartal 2023 lagen sie entsprechend deutlich über den Werten der ersten drei Quartale des Jahres 2023.“ (Manz AG, ad-hoc, 26.01.2024)

Kann passieren und man kann dem Vorstand nur wünschen, dass es wirklich nur Verzögerungen bei Projektfortschritten und verspätete Auftragseingänge waren, die wieder mal die Pläne verhagelten. Ansonsten eigentlich überzeugende strategische Ausrichtung –

„Fokussierung auf Batteries“ soll Manz nach vorne bringen – für alle Stakeholder!

Müssig die Vergangenheit aufzuarbeiten, mit dem Hinweis auf ein anderes Zukunftsprojekt – dem Solarmodul – wo man sich aussagegemäss seinerzeit eine blutige Nase geholt hatte. Aktuell sehe man die Stärken der Manz AG neben der „Bietergemeinschaft“ oder der „Projektgruppe“ Manz/Dürr/Grob, die als einzige in Europa eine komplette Batterieproduktionsanlage liefern können (mit einem Generalunternehmer), im Engineering. Manz sei in der Lage die Margen dauerhaft im Bereich Batteries zu steigern, da man zwar individuelle Lösungen biete, aber durch die neue Modulbauweise kosteneffizeint quasi doch „von der Stange“ liefern könne.

INTERVIEW. CLIQ Digital enttäuschte letzte Woche mit vorläufigen Zahlen. Also ein Grund bei Vorstand Ben Bos nachzufragen. Bewertet Zahlen anders. Liefert Argumente.

BayWa. Rendite- und kapitalschwacher Umsatzriese. So seit langem verlacht. CEO Pöllinger versucht auf dem HIT von Montega etwas anderes zu vermitteln. Trendwende? Aufbruch zu ganz neuen Renditezielen?

CTS Eventim zeigt 2023 starkes Wachstum durch Megastars, Sportevents, Internationalisierung und die Vernetzung der Geschäftsbereiche – dauerhaft Wachstumswert?

Neben Wachstumschancen im Halbleitermarkt sehe man die grössten Chancen in der Fokussierung auf Batteries, die noch lange Zeit extreme Wachstumsraten aufweisen werden. E-Mobilität ist erst am Anfang und Manz will diesmal alles richtig machen – kosteneffizient, mit gesteigerter Profitabilität und Skaleneffekten durch modulare Herangehensweise – hört sich gut an. Viele Chancen hat die Aktie der Manz AG am Kapitalmarkt nicht mehr. Also es gilt: Nach 10 Jahren Stganation, keinen nennenswerten Gewinnen und Enttäuschungen, will man nun abliefern. Einige Eckpunkte sprechen dafür. Schafft es die Manz aG endlich zu liefern, dann wären die aktuellen Kurse günstige Einstiege. Aber…

Manz AG | Powered by GOYAX.de

{kind=link}

{kind=link}