Energiekontor fühlt sich wohl als Projektentwickler mit Eigenbestand. Decarbonisierung, Aufbau einer grünen Wasserstoffwirtschaft -alles ohne erneuerbare Energien nicht umsetzbar. Zwar sieht auch Energiekontor steigende Kosten, aber damit kommt man offensichtlich gut klar. Und die Aktie?

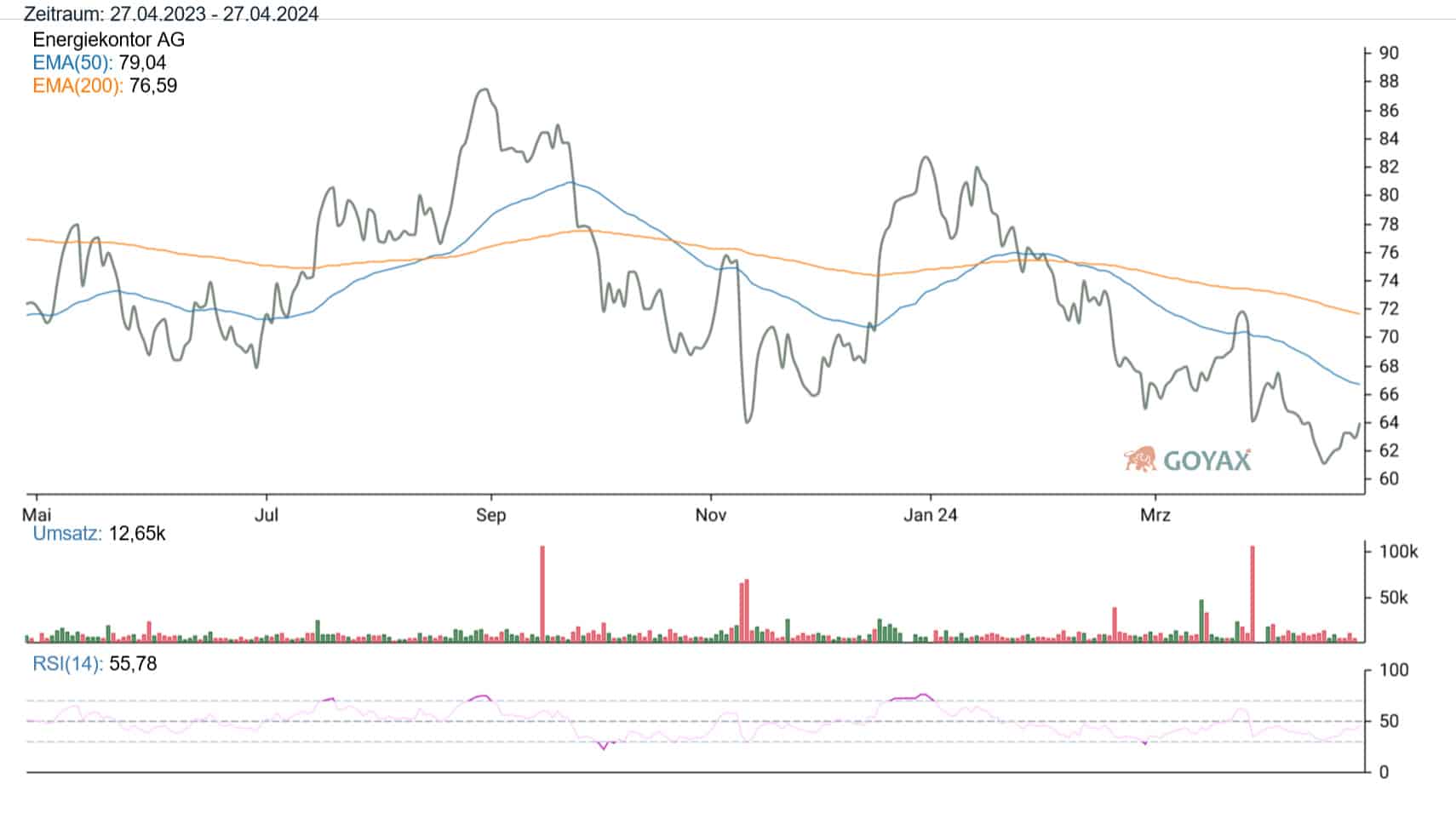

Zuletzt musste die Aktie Rückschläge hinnehmen. Und das trotz 2023er Zahlen die eigentlich für die Aktie gesprochen hätten – ein Rekordjahr trotz Normalisierung der Strompreise. Kröten, so man sie suchen will, fanden sich im Ausblick – die rekordmässigen Erlöse in Grossbritannien könnten sich aufgrund geänderter Rahmenbedingungen möglicherweise so nicht wiederholen. Dazu wurden Verzögerungen bei laufenden Bauprojekten durch teilweise erschwerte Materiallieferungen erwartet, die dazu führen sollen, dass einige Abrechnungen erst in 2025 oder 2026 gefahren werden können, die für 2024 erwartet waren. Folglich könnte es in 2024 zu einer deutlichen EBIT-Reduktion kommen – wohlweislich nur eine Verschiebung, kein Ausfall. Weshalb das aktuelle Kursniveau von 64,00 EUR (XETRA, 10:10 Uhr), rund 10% über dem 52-Wochen-Tief von 59,60 EUR, möglicherweise Luft nach oben haben könnte. Zur Erinnerung: 52-Wochen-Hoch lag bei 89,80 EUR.

Ballard Power kann Break-Even erreichen? Ballard’s Auftragsbuch füllt sich. Nach Solaris liefert jetzt auch Wrightbus – Cottbus, 46 Stück.

USU Software Encavis – Börsennotiz als lästig empfunden. Für beide Unternehmen stehen die Delistingangebote mehr oder weniger fest. Was sollen die Aktionäre tun?

Endor – scheint zu einem Wettbewerb zwischen dem StaRUG-Vorschlag des neuen Managements und einer Alternative des Ex-CEO zu kommen.

Repwoering, Ausbau Eigenbestand, Neubau – Energiekontor ist operativ stark unterwegs.

Heute kann Eenrgiekontor das Erreichen des „Financial Close“ des Repowering-Windparkprojekts Oederquart im Landkreis Stade in Niedersachsen melden – Baureife erreicht. Ein Teil des Projekts soll veräußert, ein weiterer Teil in den Eigenbestand übernommen werden. Nachdem Energiekontor im Sommer 2023 die Baugenehmigung für das Projekt erhalten und damit im Herbst 2023 erfolgreich an der EEG-Ausschreibung der Bundesnetzagentur teilgenommen hatte, hat das Repowering-Projekt Oederquart den Financial Close erreicht. Mit der Erwirkung der Kreditvalutierung für das Projekt kann nun mit dem Rückbau des alten und der Errichtung des neuen Windparks begonnen werden.

Am Standort sollen zehn bestehende Enercon-Windkraftanlagen mit einer derzeitigen Erzeugungskapazität von jeweils 1,5 Megawatt durch sechs neue leistungsstärkere Windkraftanlagen desselben Herstellers mit einer Nennleistung von jeweils rund 5,6 Megawatt ersetzt werden. Und mit der mehr als Verdreifachung der Gesamterzeugungsleistung auf zukünftig insgesamt rund 33 Megawatt erhöht sich der prognostizierte Ertrag des repowerten Parks auf mehr als 85 Millionen Kilowattstunden jährlich.

Langfristige Wertschöpfungskette für Energiekontor: Vor 25 Jahren Standort projektiert und errichtet, jetzt mit Repowering befasst.

„Das Repowering bestehender Standorte ist ein wichtiger Bestandteil unseres Geschäfts. In den kommenden Jahren werden immer mehr Windenergieanlagen aus der garantierten EEG-Vergütung auslaufen. Wir nutzen diese Opportunitäten konsequent. Durch unsere langjährige Expertise in diesem Bereich können wir nun auch mit unserem Projekt in Oederquart zur Erreichung der deutschen Ausbauziele bis Ende 2030 beitragen“, betont Peter Szabo, Vorstandsvorsitzender der Energiekontor AG. „In der Projektentwicklung messen wir den Standorten älterer Anlagen große Bedeutung zu. Sie liefern einerseits langfristige standortspezifische Daten zum Windaufkommen. Andererseits können wir auf die dort bereits bestehende Infrastruktur zurückgreifen. So können wir unsere Projekte bestmöglich planen und kostenbewusst umsetzen, auch in wirtschaftlich anspruchsvollen Zeiten.“

Adler Group. Und Endor. Beide in wirtschaftlichen Schwierigkeiten. Und mit aktuellen News, die für die Aktionäre wenig Hoffnung lassen.

Intershop. Nach nochmalig negativen EBIT in 2023 will man in 2024 eine schwarze Null ereichen. Dass erste Quartal passt ins Bild.

Energiekontor hatte den Windpark Oederquart vor ca. 25 Jahren projektiert und errichtet. Zwei der zehn bestehenden Windenergieanlagen betreibt Energiekontor seitdem im Eigenbestand im Windpark Osterende. Energiekontor plant, einen Teil des Projekts zu veräußern und drei der sechs neuen Anlagen ins eigene Parkportfolio zu überführen und somit die Gesamterzeugungsleistung des konzerneigenen Bestands um rund 17 Megawatt auszubauen.

Dazu ist Energiekontor unterwegs in…

Zuletzt hatte Energiekontor im Februar 2024 das veräußerte Repowering-Windparkprojekt Bergheim in Nordrhein-Westfalen mit ca. 11 Megawatt in Betrieb genommen. Seit Beginn des Geschäftsjahres 2024 hat Energiekontor außerdem sechs weitere Baugenehmigungen erhalten, davon für drei Windprojekte in Deutschland (insgesamt ca. 35 Megawatt), erstmals für zwei Solarprojekte in Frankreich (insgesamt rund 44 Megawatt) und für ein britisches Windprojekt (66 Megawatt). Bis auf das britische Projekt sind alle Projekte für den konzerneigenen Bestand vorgesehen. Darüber hinaus befinden sich aktuell zwei deutsche Solarparks mit insgesamt mehr als 70 Megawatt im Bau, die mit Inbetriebnahme bis Ende 2024 bzw. im ersten Quartal 2025 in den Eigenbestand übernommen werden sollen.

HAMBORNER REIT. Vorläufige Zahlen zeigen für das Q1 (leicht) steigende Mieten, FFO und NAV. Dazu rund 7% Div-Rendite. Ein Kauf?

SFC Energy Aktie 2. Blick wert? Starke 24er Prognose, Grossauftrag, neue Produkte serienreif. Heute ein Auftrag für neues Serienprodukt.

Eckert & Ziegler liefert starke Q1 Zahlen. Und wird entsprechend an der Börse gefeiert.

2023 Rekordjahr für Energiekontor. Dividendenerhöhung auf 1,20 EUR je Aktie vorgeschlagen.

Die Bremer konnten die im Dezember 2023 angehobene Prognose im oberen Bereich der Bandbreite erfüllen. So erhöhten sich die Konzernumsatzerlöse im Geschäftsjahr 2023 um knapp ein Drittel auf rund 241,8 Mio EUR (2022: 187,6 Mio). Die Gesamtleistung belief sich mit einem Wachstum von 7,7 % auf 275,4 Mio EUR (2022: 255,7 Mio). Vor allem das außerordentlich erfolgreiche Projektgeschäft sowie der insgesamt gesunkene Betriebsaufwand führten zu einem Anstieg des EBIT um 43,1 % auf 114,4 Mio EUR bei (2022: 80,0 Mio), was einer EBIT-Marge von 47,3 % entspricht (2022: 42,6 %). Bereinigt um ein leicht gesunkenes Zinsergebnis erwirtschaftete Energiekontor ein Konzernergebnis vor Steuern (EBT) in Höhe von 95,5 Mio EUR (2022: 62,9 Mio) und eine EBT-Marge von 39,5 % (2022: 33,5 %).

Insbesondere günstige Steuerbedingungen für die im Ausland veräußerten Projekte führten im Geschäftsjahr 2023 zu einer wesentlich verringerten Konzernsteuerquote von 12,7 %(2022: 29,2 %), was einen überproportionalen Anstieg des Konzernjahresergebnisses um 87,1 % auf 83,3 Mio EUR zur Folge hatte (2022: 44,5 Mio). Das unverwässerte Ergebnis je Aktie erhöhte sich somit deutlich und betrug 5,97 EUR(2022: 3,18 EUR).

Ballard Power kann Break-Even erreichen? Ballard’s Auftragsbuch füllt sich. Nach Solaris liefert jetzt auch Wrightbus – Cottbus, 46 Stück.

USU Software Encavis – Börsennotiz als lästig empfunden. Für beide Unternehmen stehen die Delistingangebote mehr oder weniger fest. Was sollen die Aktionäre tun?

Endor – scheint zu einem Wettbewerb zwischen dem StaRUG-Vorschlag des neuen Managements und einer Alternative des Ex-CEO zu kommen.

Energiekontor ist es im Geschäftsjahr 2023 gelungen, die Projektpipeline um mehr als ein Gigawatt (ohne US-Projektrechte) gegenüber dem Vorjahresvergleichsstichtag auszubauen. Insgesamt lag die Projektpipeline bei rund 10,7 Gigawatt (ohne US-Projektrechte) (Vorjahresstichtag: 9,6 Gigawatt). Mehr als 2,3 Gigawatt der Projektpipeline befanden sich davon bereits in einer der fortgeschrittenen Entwicklungsphasen der Projektentwicklung und bilden so die Basis für das kurz- und mittelfristige Wachstum. Auch die technologische Diversifizierung wurde wie geplant ausgebaut. Der Anteil an Projekten im Solarbereich beläuft sich mittlerweile auf mehr als ein Drittel.

Energiekontor sieht 2024 als wichtigen Baustein für die Wachstumsstrategie 2023 bis 2028

Die eingeschränkten Verfügbarkeiten von Windkraftanlagen und anderen Großkomponenten sowie lange Lieferzeiten der Anlagen- und Komponentenhersteller sollen derzeit im Projektgeschäft dazu führen, dass sich die jeweiligen Realisierungszeiten spürbar verlängern. Vor diesem Hintergrund erwartet Energiekontor die Inbetriebnahme der meisten sich aktuell im Bau befindlichen Projekte sowie der Projekte, für die der Financial Close in 2024 geplant ist, für die beiden Folgejahre. Infolgedessen wird sich das Ergebnispotenzial aus diesen Projekten im Geschäftsjahr 2024 voraussichtlich noch nicht voll entfalten können und sich überwiegend in die Jahre 2025 und 2026 verschieben.

Im Geschäftsjahr 2024 soll ein Großteil des Konzern-EBT planmäßig vor allem aus mehreren Projektverkäufen in Großbritannien generiert werden. Der dort zuständige Übertragungsnetzbetreiber verkündete jedoch kürzlich mögliche Verzögerungen beim Ausbau der überregionalen Netze, weshalb auch an dieser Stelle potenzielle Ergebnisverschiebungen nicht ausgeschlossen werden können. Angesichts des bereits im Dezember 2023 erfolgreich veräußerten Windparkprojekts in Großbritannien sowie des zuvor beschriebenen Marktumfelds wird das Konzern-EBT für das Geschäftsjahr 2024 aus heutiger Sicht aller Voraussicht nach spürbar unter dem Konzern-EBT 2023 liegen.

Verschiebungen – 2024 geplant kommt grösstenteils in 2025/26

Eventuelle Ergebnisverschiebungen werden allerdings in den Geschäftsjahren 2025 und 2026 zum Tragen kommen und in diesen beiden Geschäftsjahren dann zu einer EBT-Steigerung oberhalb des linearen jährlichen Wachstumspfades der Wachstumsstrategie 2023 bis 2028 führen, die die Erreichung von rund 120 Mio EUR im Geschäftsjahr 2028 anstrebt.

„Mit unserem resilienten Geschäftsmodell und unserer Kostendisziplin können wir mögliche Übergangsphasen wie das laufende Geschäftsjahr hervorragend nutzen, um weitere wichtige Weichen zur Erreichung unserer Fünfjahresstrategie zu stellen“, betont Peter Szabo, Vorstandsvorsitzender der Energiekontor AG. „Unsere Projektpipeline ist prall gefüllt. Davon befinden sich mehr als zwei Gigawatt in reifen Projektrealisierungsphasen. Zwei deutsche Solarparks, die in den Eigenbestand übernommen werden sollen, befinden sich bereits im Bau. Für mehrere Hundert Megawatt, die ebenfalls für den Eigenbestand vorgesehen sind, ist der Financial Close noch für dieses Jahr geplant, darunter auch zwei Solarparkprojekte in Frankreich, für die wir kürzlich erfreulicherweise die ersten Baugenehmigungen erhalten haben. Neben unserem wichtigen Projektierungs- und Verkaufssegment werden wir die übrigen beiden Segmente noch breiter aufstellen und schaffen so ein stabiles Fundament für weiteres Wachstum. “

Ballard Power kann Break-Even erreichen? Ballard’s Auftragsbuch füllt sich. Nach Solaris liefert jetzt auch Wrightbus – Cottbus, 46 Stück.

USU Software Encavis – Börsennotiz als lästig empfunden. Für beide Unternehmen stehen die Delistingangebote mehr oder weniger fest. Was sollen die Aktionäre tun?

Endor – scheint zu einem Wettbewerb zwischen dem StaRUG-Vorschlag des neuen Managements und einer Alternative des Ex-CEO zu kommen.

Energiekontor Wachstumsstrategie „2023 – 2028“ – Verdoppelung Konzern-EBT auf 120 Mio EUR.

Der Vorstand von Energiekontor hat im Geschäftsjahr 2022 die Wachstumsstrategie „2023 – 2028“ ausgegeben und mit der Implementierung begonnen. Ziel sei es, das Konzern-EBT von Energiekontor im Zeitraum von 2023 bis Ende 2028 pro Jahr um durchschnittlich 15 % nachhaltig auf Basis des organischen Wachstumsmodells zu steigern. Ausgehend vom Basisjahr 2023, für das Energiekontor im Rahmen der 5-Jahresstrategie „2018 – 2023“ ein Ziel-Konzern-EBT von 55 bis 60 Mio EUR ausgegeben hatte, soll das Konzern-EBT damit bis Ende 2028 auf rund 120 Mio EUR gesteigert werden.

Dies entspräche einer Verdoppelung innerhalb von fünf Jahren. Unter der Annahme einer erfolgreichen Umsetzung der Wachstumsstrategie ergäbe sich ein mögliches Realisierungspotenzial von Projekten mit einer Gesamterzeugungsleistung von ca. 3 bis 4 GW bis Ende 2028. Unter Beibehaltung der 50/50-Übernahmequote von realisierten Projekten in den Eigenbestand ergäbe sich damit zudem ein kalkulatorisches Potenzial, die Gesamterzeugungsleistung im Eigenbestand in einem Fünfjahreszeitraum auf insgesamt 1,5 bis 2,0 GW zu erhöhen.

Ballard Power kann Break-Even erreichen? Ballard’s Auftragsbuch füllt sich. Nach Solaris liefert jetzt auch Wrightbus – Cottbus, 46 Stück.

USU Software Encavis – Börsennotiz als lästig empfunden. Für beide Unternehmen stehen die Delistingangebote mehr oder weniger fest. Was sollen die Aktionäre tun?

Endor – scheint zu einem Wettbewerb zwischen dem StaRUG-Vorschlag des neuen Managements und einer Alternative des Ex-CEO zu kommen.

Trotz Kostensteigerungen konnte und kann Energiekontor die starke Ergebnisentwicklung aus 2022 fortsetzen – mit einer Strategie, die bis 2028 ausgerichtet Energiekontor auf ein ganz neues Level heben könnte. Dazu die erwarteten Übernahme-Transaktionen im Sektor der Bestandshalter, die auch für Dritte den Wert des Energiekontor-Eigenbestands sichtbar machen sollten. Interessante Aktie – mit Dividende. Und die heutige Meldung bestätigt, dass man auf dem richtigne Weg ist.

Energiekontor AG | Powered by GOYAX.de

{kind=link}

{kind=link}