Deutsche Bank Aktien – der Platow Brief sieht Licht und Schatten indem aktuellen Quartalszahlen. Und Platow bleibt bei seiner Einschätzung – weiter beobachten, nicht mehr! Deutsche Bank AG (ISIN: DE0005140008) ist selbst mit einem KGV von 6 kein Schnäppchen. Der Rückstand bei den Kostenquoten, bei der Eigenkapitalrendite ist einfach zu hoch gegenüber den grossen amerikanischen Banken, aber auch – wenn auch weniger ausgeprägt – gegenüber einer BNP beispielsweise . Hier die aktuelle Einschätzung der Aktie vom Platow Brief:

Aus den Q2-Zahlen der Deutschen Bank wird der Markt nicht so recht schlau: Die DAX-Aktie (10,47 Euro; DE0005140008) schoss am Mittwoch (26.7.) kurz um knapp 3% in die Höhe, nur um diese Gewinne anschließend fast vollständig wieder abzugeben. Seit Jahresbeginn hat das Papier trotz Zinswende gut 1% an Wert verloren, während der DAX gleichzeitig 17% zulegte.

Das mangelnde Investoren-Zutrauen ist dabei maßgeblich dadurch begründet, dass die ohne Zweifel erzielten Verbesserungen in der Ära Christian Sewing weiterhin meist unter dem Vorbehalt von Einmalentwicklungen stehen – der Markt möchte aber ein beständiges Aufholen gegenüber Wettbewerbern wie BNP Paribas oder JP Morgan sehen.

UND GEFALLEN IHNEN DIE KLAREN AUSSAGEN UNSERES GASTBEITRAGES AUS DEM AKTUELLEN PLATOW BRIEF? Wir werden Ihnen regelmässig jeweils eine Leseprobe aus der aktuellen Ausgabe präsentieren und wenn es ihnen gefällt:

„Deutsche Bank Aktien beobachten“. Reicht Ihnen nicht? Jetzt “4 Wochen gratis lesen und danach 30% sparen”.

Das Q2-Zahlenwerk der Frankfurter lieferte passend dazu wieder viel Licht, aber eben auch reichlich Schatten. Die Deutsche Bank verdiente vor Steuern mit 1,4 Mrd. Euro zwar 9% weniger als im Vj., aber 15% mehr als von Analysten erwartet. Die positive Überraschung blieb jedoch nicht ungetrübt. Einmalige Kosten für Rechtsfälle und Restrukturierungen von 655 Mio. Euro belasteten.

Zudem blieben die Zinseinnahmen (Marge: 1,5% nach 1,4% im Vj.) die wichtigste Einnahmequelle – gleichzeitig wächst die Sorge, dass der Rückenwind von dieser Seite bald ausbleiben könnte, weil die Notenbankzinsen künftig nicht mehr so rasch klettern und die Kunden auch etwas vom Zinskuchen abhaben wollen.

Gleichzeitig wuchs die Risikovorsorge im Q2 um 72% auf 401 Mio. Euro – der Posten dürfte bei einer schwächeren Konjunkturentwicklung weiter anschwellen. Erstmals steuerte bei den Sparten das Firmenkundengeschäft (670 Mio.) mehr zum Gewinn vor Steuern bei als das Investmentbanking (576 Mio.) – gleichzeitig schwächelte das Privatkundengeschäft (171 Mio. Euro) aber erneut.

Jetzt “4 Wochen gratis lesen und danach 30% sparen”.

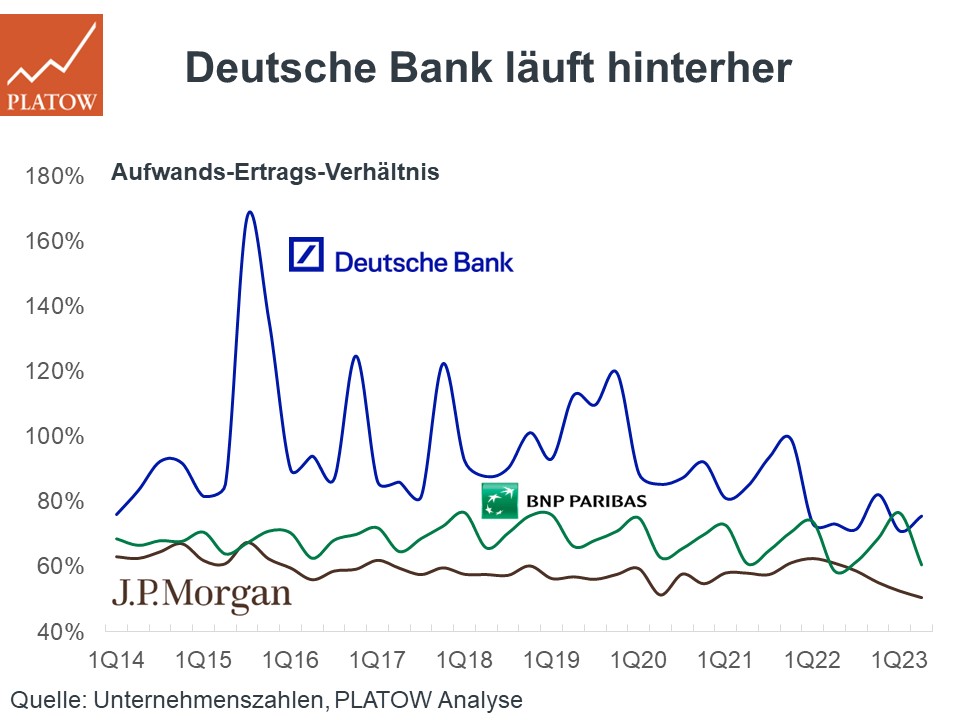

Insgesamt, und das ist wieder eine gute Nachricht, kletterten die Erlöse um 11% und damit deutlich stärker als das 2025er-Ziel von 3,5 bis 4,5%. Doch wieviel davon ist nachhaltig? Und auf der Schattenseite stiegen die Kosten wegen der genannten Sonderfaktoren um 15%, auch wenn die Bank gerne den bereinigten Anstieg von 4% in den Vordergrund stellte. Die in der Branche wichtige Aufwand/Ertrag-Quote (CIR) verharrte im Q2 bei hohen 76%; nur bereinigt um nicht-operative Kosten liegt sie mit rd. 67% ebenso näher am ehrgeizigen Zielwert von 62,5% wie der ber. RoTE von 9,3% (unbereinigt: 7,4%) an den angepeilten „über 10%“.

Gerade bei CIR und Eigenkapitalrendite trennen die Deutsche Bank noch Welten von den Mitbewerbern. Ein Beispiel: Seit 2020 ist zwar bei den Erträgen (+5,5% p. a.) und damit auch bei der CIR (unber. im Schnitt bei 84%) eine Trendwende gegenüber dem langjährigen Schnitt (10J: -2,1% bzw. 89,5%) zu erkennen. Doch der Beweis steht noch aus, dass der Prozess dauerhaft ist. Und selbst wenn, so ist der Aufholprozess gegenüber der Konkurrenz mühsam: BNP Paribas weist einen 10J-Schnitt beim CIR von 69% auf, JP Morgan gar von 58%.

Während die Lücke zu den Franzosen allmählich geschlossen wird, spielen die US-Amerikaner beim Thema wertschöpfendes Handeln immer noch in einer eigenen Liga.

Gleiches gilt für die Eigenkapitalrenditen: Wo Sewing mit der Deutschen Bank hinwill, ist Jamie Dimon mit JP Morgan schon seit Jahren unterwegs. Seit 2018 ist die Kapitalrendite bei den US-Amerikanern zweistellig und liegt im Schnitt der vergangenen zehn Jahre bei 12,1%. BNP Paribas ist hier mit 8,1% weniger weit entfernt. Zumindest in Europa kann Sewing die Lücke also am aktuellen Rand schließen. Für einen höheren Aktienkurs müsste er die Pariser Konkurrenz aber dauerhaft in den Schatten stellen. Ansonsten rechnet sich auch das wenig anspruchsvolle 2023er-KGV der Frankfurter von 6 nicht. kdb

{kind=link}

{kind=link}