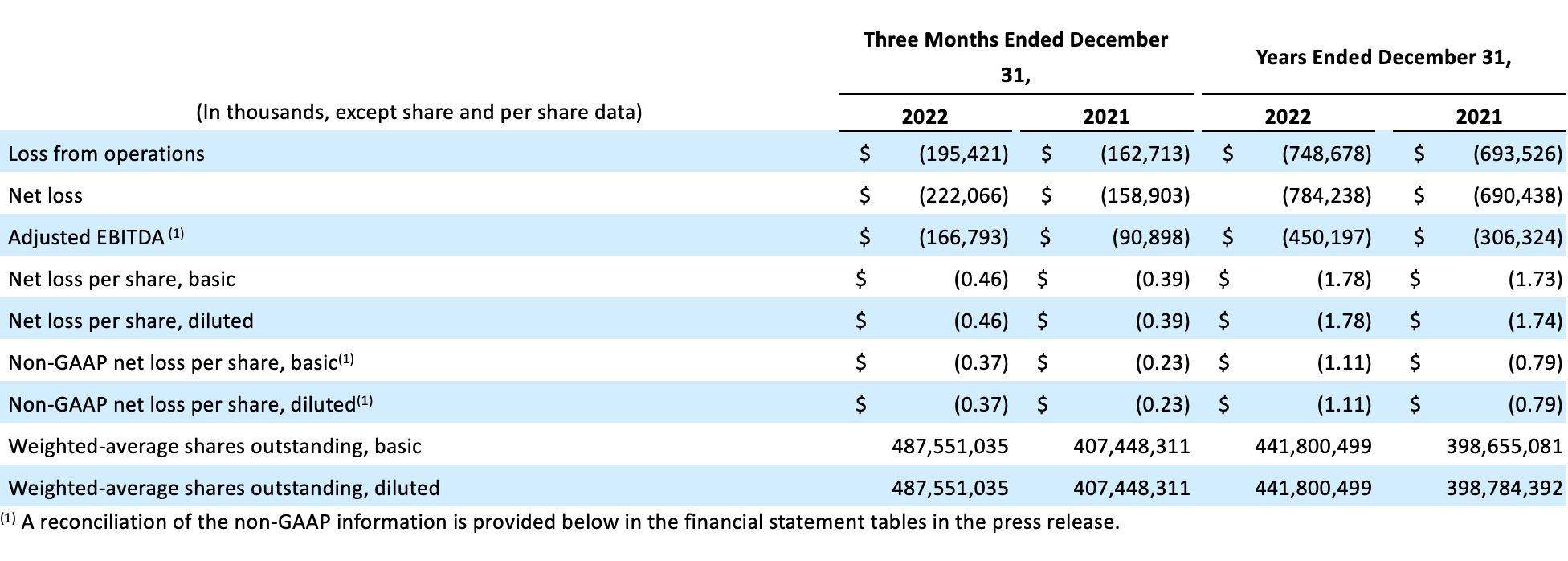

NIKOLA Aktie bei aktuell 2,22 USD – leicht erholt nach den mit grossser Enttäuschung aufgenommenen Zahlen für 2022. Zwar mit geringeren Verlusten als erwartet, aber die Umsätze lagen weit unter den Erwartungen.

Obwohl NIKOLA in den letzten Monaten kontinuierlich geliefert hat – Förderzusagen, Batterieproduktion, Aufträge, H2-Infrastrukturinvestitionen, Kooperationen mit Plug Power und Fortescue Futures – scheint einfach keine Phantasie bei den Anlegern mehr aufkommen zu können. Und in diesen Kontext passt die Erinnerung an die Risiken, die NIKOLA innewohnen – bei Vorlage der Zahlen nicht explizit angesprochen: Form 10-K von NIKOLA eingereicht bei der SEC erinnert unmissverständlich unter Punkt „Item 1A. Risk Factors – Risks Related to Our Business and Industry“ an den aktuellen Status von NIKOLA – EARLY STAGE:

„We are an early stage company with a history of losses, expect to incur significant expenses and continuing losses for the foreseeable future, and there is substantial doubt that we will have sufficient funds to satisfy our obligations through the next 12 months from the date of this report.“ (NIKOLA, 10-K Filing SEC, 23.02.2023, Seite 22)

Und genauso sieht es in diesem Filing auch die WP-Gesellschaft EY, die auf die Fortführungsfähigkeit des Unternehmens Bezug nimmt. Deshalb – trotz aller Fortschritte auf operativer Ebene, trotz aller, definitv spannenden, Kooperationen mit Fortescue Futures, Plug Power, IVECO, e.on u.a. – ist es keinesfalls sicher, dass es NIKOLA gelingt irgendwann den Break-Even zu erreichen oder die bis dahin notwendigen Finanzierungen zur Verlustabdeckung/Investitionsfinanzierung zu erhalten. Das im Hinterkop,f zuerst eine durchaus postive Meldung, die im Umfeld der Zahlen unterging:

Richter Group erhält ab 2024 von e.on und NIKOLA im ersten Schritt 20 FCEV plus Betankungsinfrastruktur und H2-Lieferungen. Nächste Schritte angedacht. Über potentiell weitere 890 FCEV…

So trägt die Kooperation zwischen e.on und NIKOLLA in Europa erste Früchte. Mit Perspektive und Leuchtturmcharakter: Am 24.02. meldet der Ruhrkonzern, dass die Nikola Corporation, E.ON und die Richter Group eine Absichtserklärung über die Bestellung von zunächst 20 Nikola Tre Wasserstoff-Elektrofahrzeugen der Klasse 8 und des zu ihrer Versorgung benötigten Wasserstoffs unterzeichnet haben.

Wochenrückblick Aktien KW 8 – Runter? Nächste Woche mal eine klare Richtung? Steinhof. Nel. Teamviewer. Cliq Digita. flatexDEGIR. Enapter. DataGroup. RWE. HanseYachts. Plug Power. NIKOLA. Hensold. …

Nagarro Aktie unter Extremdruck. Seit Wochenanfang steigen die Shortpositionen. Und der Kurs sinkt. Dann Freitag ein Kurseinbruch ausgelöst durch Inhalte des WiWo-Artikels?

Die Richter Group betreibt derzeit mehr als 160 dieselbetriebene LKW…

…und ist ein führender Anbieter von individuellen Logistikdienstleistungen, die Hub- und Direkttransportlösungen für Kurier-, Express- und Paketkunden umfassen. Das Unternehmen mit Sitz in Wesel verfügt derzeit über Be- und Entladestellen in den Niederlanden, Belgien, Frankreich und dem Vereinigten Königreich. Nikola und E.ON beabsichtigen, die Richter Group bei der Dekarbonisierung ihrer Fahrzeugflotte zu unterstützen, indem sie im Rahmen des bereits angekündigten Joint Ventures, das in den kommenden Wochen gegründet werden soll, wasserstoffbetriebene Elektro-Lkws, den benötigten grünen Wasserstoff und die Betankungsinfrastruktur bereitstellen.

In 4-5 Jahren soll ganze Richter Flotte aus FCEV bestehen. Plus weitere 750 LKW der Partner.

Die ersten 20 Wasserstoff-Trucks des Typs Nikola Tre sollen 2024 an die Richter Group geliefert werden. Die Richter Group plant, ihre gesamte Flotte in den nächsten vier bis fünf Jahren durch wasserstoffbetriebene Elektro-Lkws von Nikola Tre zu ersetzen. Die Richter Group hat darüber hinaus die Absicht, mit ihren Logistikpartnern zusammenzuarbeiten, um auch deren Flotten auf die emissionsfreien Fahrzeuge von Nikola umzustellen. Das könnte zu einer Abnahme von bis zu 750 weiteren Wasserstoff-Trucks im gleichen Zeitraum führen.

LKW in günstigem All-inclusive-Modell von Partner IVECO und e.on liefert dden Wasserstoff

Die wasserstoffbetriebenen Elektro-Lkws Nikola Tre in der europäischen 6×2-Variante werden von dem Joint Venture zwischen Nikola und der Iveco Group in deren Werk in Ulm gebaut. Die Richter Group und ihre Partner können einen Teil oder auch den gesamten Fuhrpark der Nikola Tre Wasserstoff-Elektrofahrzeuge über ein All-Inclusive-Modell für wasserstoffbetriebene Elektro-Lkws von IVECO erwerben oder leasen. IVECO übernimmt in diesem Rahmen die Wartungs- und Serviceleistungen.

E.ON wird die Versorgung mit grünem Wasserstoff übernehmen und die Betankungsinfrastruktur entwickeln, um die Anforderungen der auf den Markt gebrachten Wasserstoff-Elektrofahrzeuge zu erfüllen. Die erste Betankungslösung im Rahmen dieses Projekts wird auf dem Gelände der Richter Group in Wesel errichtet. Sowohl die Wasserstoffversorgung als auch die Logistik werden durch das geplante Joint Venture von E.ON und Nikola bereitgestellt.

Steinhoff Aktionäre sollen auf der GV ihre „Enteignung“ absegnen. Jetzt hat SdK die Finanzierung dagegen vorzugehen. Plus Quartalsergebnisse.

DIC Asset will hohe Dividende für 2022. Und neuen Namen: „Branicks Group“- Aufbruchstimmung für die Aktie nach Übernahmen, Strategieschärfung?

Nagarro Aktie unter Extremdruck. Seit Wochenanfang steigen die Shortpositionen. Und der Kurs sinkt. Dann Freitag ein Kurseinbruch ausgelöst durch Inhalte des WiWo-Artikels?

Sylvio Richter, Gründer und CEO der Richter Group, sagt: „Wir planen, die wasserstoffbetriebenen Elektro-Lkws von Nikola und E.ON auch bei vielen unserer Partner einzuführen, um die Dekarbonisierung des europäischen Schwerlasttransportsektors weiter voranzutreiben. Diese Absichtserklärung ist nur der Anfang. Über unsere Technologietochter Sundronix GmbH wird die Richter Group mit Nikola und E.ON an technologischen Lösungen für die Planung und den Bau einer 700-bar-Betankungsinfrastruktur, der Wasserstoff-Transportlogistik und der Wasserstoffversorgung arbeiten.“

Gabriëel Clemens, CEO von E.ON Green Gas, sagt: „Wasserstoff ist das notwendige Bindeglied und die zentrale Lösung, um auch im Schwerlastverkehr die Dekarbonisierung voranzutreiben. Wir engagieren uns für die schrittweise Dekarbonisierung des Fuhrparks der Richter Group durch die Bereitstellung der notwendigen Betankungsinfrastruktur und der Versorgung mit grünem Wasserstoff. Wir planen die Lieferung von bis zu 225 Tonnen grünem Wasserstoff pro Jahr für die ersten 20 wasserstoffbetriebenen Lkws Nikola Tre und werden diese Menge in den kommenden vier bis fünf Jahren deutlich erhöhen.“

Michael Lohscheller, Präsident und CEO der Nikola Corporation, sagt: „Das Engagement der Richter Group ist ein weiteres Beispiel dafür, wie Nikola und E.ON einen wesentlichen Beitrag dazu leisten, dass Deutschland das Ziel der Dekarbonisierung des Verkehrssektors erreicht. Die Bestellung der ersten 20 emissionsfreien Schwerlastkraftwagen anstelle der bestehenden Diesel-Lkws entspricht einer Vermeidung der jährlichen CO2-Emissionen von etwa 600 PKWs.“

Gut, sehr gut – und jetzt die NIKOLA-Wermutstropfen – genereller Art.

Trotz rund einer Milliarde USD in der Kasse zum 31.12.2022 muss das nicht reichen, auch wenn das Management bei Vorlage der 2022er Ergebnisse bis 2024 die Finanzierung gesichert sah. Die – auch unter Haftungsgesichtspunkten – gemachten Aussagen im 10-K Form hören sich vorsichtiger an: “Our ability to continue as a going concern is dependent on our ability to obtain the necessary financing to meet our obligations and repay our liabilities arising from the ordinary course of business operations when they become due.” Und an anderer Stelle: „The outcome of these matters cannot be predicted with any certainty at this time. If we are unable to raise sufficient capital when needed, our business, financial condition and results of operations will be materially and adversely affected, and we will need to significantly modify or terminate our operations and our planned business activities.”

Vorgaben für 2023 scheinen bei den Produktionszhalen für die Tre BEV sehr verhalten.

Während NIKOLA im Q4/2022 beriets 133 Tre BEV produzieren konnte, plant man für 2023 mit „nur“ 250 bis 350 Stück. Wachstum sieht man wohl eher bei den FCEV, die aber erst im Q3/23 in Serienfertigung gehen sollen. Geplant sind 125 bis 250 Stück FCEV für 2023, wofür die BEV-Produktion im Q2 heruntergefahren werden soll, um die Fertigungslinien auf FCEV-Porduktion einzustellen.

Nikola plant die Auslieferung von 30 bis 50 Tre BEVs im Q1/23, rund 10.5 bis 17.5 Mio USD generierend. Derzeit halten NIKOLA (127) und die angeschlossenen Händler (115) die meissten der produzierten Tre BEV. In 2022 produzierte NIKOLA insgesamt 258 Tre BEVs und lieferte davon 131 an Händler mit einem Erlös von 50.8 Mio USD aus (Im Q4 allein wurden 20 Tre und 21 Ladestationen zu einem Durchschnittspreis von 374 TUSD verkauft). Aber insgesamt die reinen Verkaufskosten bei 155.6 Mio USD, ergab einen Bruttoverlust aus Verkäufen von 104.8 Mio USD.

Nel. Plug Power. „Lieblinge“ der Wasserstoffbranche liefern nächste Woche Zahlen. Und könnten damit einen Trend setzen. Erwartungen? Timing?

home24 Aktie passte für Möbelhändler XXXL Lutz einfach zu gut. 92,67% gesichert. Delisting Schritt 1 gestartet. aber Phantasie: Squeeze-Out, …

PharmaSGP Holding Aktie. Dazu sagt Platow „kaufen“. Diese Aktie nicht zu kennen,trifft wohl auf die meisten zu. Dafür gibt es den Platow Brief.

An der Kostenschraube muss NIKOLA drehen.Und e stut sich was.

Natürlich wird eine „laufende Serienproduktion“ die Kosten senken, abe rbis dahin aht man bei NIKOLA bereits andere Kostenschrauben „gedreht“: Man reduziert die Belegschaft in 2023 von 1.582 um ca. 7% auf rund 1.500 Mitarbeiter (insbesondere bei der neuen Tochter Romeo), verlegt die Romeo-Batterieproduktion nach Coolidge mit Kostenvorteilen, die sich bis Ende des Jahrers auf rund 105 TUSd je LKW-Batteriepack summieren sollen. Weiterhin konnten bereits im Q4/2022 die Frachtkosten (insbesondere zwischen Ulm/Arizona), die im Juli noch 30% der Umsätze „frassen“ auf 9% im Q4/2022 reduziert werden.

NIKOLA – am Umsatz hängt es. Aber es gibt auch Licht.

Entgegen den erwarteten EPS im Q4 von Minus 0,432 USD/ in 2022 von Minus 1,27 USD sehen die erreichten Minus 0,37 USD (Non-GAAP) im Quartal und Minus 1,11 USD auf Jahresbasis eigentlcih gut aus. Aber wirklich enttäuscht aufgenommen wurden die Umsatzzahlen, die mit 50,8 Mio USD die Erwartungen von 75,9 Mio USd Jahresumsatz klar verfehlten. Wenig überraschend legte NIKOLA bei den „Highlights“ den Schwerpunkt auf die Gewinnentwicklung. Wobei die im Dezember und in 2023 gewonnenen Aufträge für 2023 optimistisch werden lassen – und das durch die im Aufbau befindliche E-Batterieproduktion in Coolidge (Übernahme von Romeo wird egnutzt) pro Batteriensatz 105 TUSD eingespart werden sollen, lässt auch hier „Weniger Verlust“- Phantasie aufkommen.

Im Q4/22 konnte NIKOILA 133 Tre BEV (E-LKW) produzieren und davon 20 an Händler ausliefern. Ein Anfang, mehr als viele Zweifler geglaubt haben. “During the fourth quarter we strengthened our commercial and sales operations, which is expected to lead to increased sales and accelerated customer deliveries,” erläutert Nikola CEO, Michael Lohscheller. “As a whole, we made significant progress on both the truck and energy infrastructure fronts. The advances we have made on battery charging and hydrogen solutions with strategic partners, and the unveiling of our hydrogen mobile fueler under the HYLA brand, will allow Nikola to provide fully integrated mobility solutions to customers for both the BEV and FCEV.”

Erwartungen/Vorgaben für 2023 des NIKOLA Managements machen „den Erfolg“ mess- und kontrollierbar.

NIKOLA Management defineirte heute die Ziel für 2023, die man erreichen will. Vorgaben an denen sich dann das Unternehmen auch messen lassen muss:

- Fertigstellung von 10 gamma FCEV’s im Q2 2023 – Vorserienmodelle des Brennstoffzellen-Modells.

- Rund 105,000 USD Kostenersparniss je Batteriemodul für den Tre BEV bis zum Q4 2023. U.a. durch den Aufbau der Batterieserienproduktion in Coolidge mit dem Know-How der neuen Tochter Romeo Power („amerikanische Akasol“ – letztes Jahr in einem Share-Deal von NIKOLA übernommen.)

- Edngültige Investitionsentscheidung für den „Phoenix Hydrogen Hub“ bis zum Q3 2023. In Phoenix will NIKOLA mit Fortescue Futures den startpunkt des breiter angelegten Joint Ventures setzen.

- Zwei neue Tankstellenstandorte bis Juni 2023 zu benennen. ob da die im Februar gemeldete neue Station in West Sacramento hinzugezählt wird, lässt sich nicht sagen. Da aber bereits in der ehutigen Meldung erwähnt, wohl eher nicht.

- Ausleiferung von 250 – 350 Tre BEVs an Händler in 2023. Scheitn nicht übermässig ambitioniert.

- Auslieferung von 125 – 150 Tre FCEVs im Q4 2023

Nachdem man für das IVECO-NIKOLA Joint Venture einen Auftrag über 100 Tre FCEV sichern konnte, ging es in Coolidge, Arizona Schlag auf Schlag weiter:Der im Dezember angekündigten Kooperation beim Wasserstoffnetzausbau mit Plug Power folgte eine Kooperation mit Fortescue Future Industrie, Teil des Milliarden-Minenkonzerns Fortescue Metals Group Ltd, zum Aufbau von „Grossproduktionsstätten für Wasserstoff„. Und dann am 25.01.2023 ging es weiter – klein auf klein – nur so kann es funktionieren, dass NIKOLA wieder Vertrauen am Kapitalmarkt aufbauen kann: 15 Tre FCEV an Biagi zur Auslieferung Q4/23, neuer Tankstellenstandort in Kalifornien und neues Fahrassistenzsystem für die LKW’s von IVECO-Partner.

KEIN ÜBERFLIEGER MEHR. DAZU MITTLERWEILE ZWAR FÜR EIN NICHT MEHR GANZ UMSATZLOSES UNTERNEHMEN HOCH BEWERTET. ABER MIT BISHER ERBRACHTEN INVESTITIONEN, DIE DIE AKTUELLE KAPITALISIERUNG ÜBERSTEIGEN. OB SICH DAS AUSZAHLEN WIRD? ZEIGT SICH IN DEN NÄCHSTEN EIN ZWEI JAHREN. ABER EINE ZUKUNFTSBRANCHE UND CHANCEN…

Die gemeldeten Umsatzzahlen für 2022 bedeuten für den Kurs einen Rückschlag, aber auf Dauer zählt 2023: Gelingt es die Auslieferungszahlen zu schaffen? Insbesondere die geplanten FCEV-Zahlen, die erst im Q4/23 starten sollen? Ob das irgendwann für signifikante Kursteigerungen reicht? Man wird sehen…

Und was bedeuten die mahnenden Worte im 10-K Form. Wie sicher ist eine weitere Finanzierung der auflaufenden Verluste? Wird es Investoren geben, die an die NIKOLA Zukunft glauben? Vielleicht auch aus dem e.on-Umfeld? Hochriskant bleibt es – EARLY STAGE, wie es im SEC-Filing heisst.

Nel. Plug Power. „Lieblinge“ der Wasserstoffbranche liefern nächste Woche Zahlen. Und könnten damit einen Trend setzen. Erwartungen? Timing?

home24 Aktie passte für Möbelhändler XXXL Lutz einfach zu gut. 92,67% gesichert. Delisting Schritt 1 gestartet. aber Phantasie: Squeeze-Out, …

PharmaSGP Holding Aktie. Dazu sagt Platow „kaufen“. Diese Aktie nicht zu kennen,trifft wohl auf die meisten zu. Dafür gibt es den Platow Brief.

{kind=link}

{kind=link}