Die AURELIUS Equity Opportunities SE & Co. KGaA (ISIN: DE000A0JK2A8) hat am 16.12. noch 55 Mio. Umsatz hinzugekauft bei einem Luftverkehrszulieferer, jetzt kommen 255 Mio. Umsatz hinzu,

ein direkt doppelter Zukauf in Aurelius Manier: Chance gesehen, zugegriffen und direkt in Richtung Profitabilitätssteigerung unetrwegs: Aurelius „erwirbt die Geschäftsbereiche Distrelec und Nedis von der an der Schweizer SIX Swiss Exchange Börse notierten Dätwyler Gruppe. Die übernommenen Einheiten erwirtschaften mit ca. 850 Mitarbeitern jährliche Umsätze von rund 275 Mio. EUR. Über den Kaufpreis haben die Parteien Stillschweigen vereinbart und mit dem Vollzug des Erwerbs wird im ersten Quartal 2020 gerechnet.“{loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Cube)}

Die beiden Zukäufe erhöhen auf jeden Fall indirekt auch den Druck für die bereits angekündigten und bisher noch nicht erfolgten Exits – wenn man allein in den letzten 4 Wochen 300 Mio. EUR Umsatz hinzukauft, sollte man auch wieder etwas „abgeben“, ansonsten könnten auf Dauer die Managementkapazitäten der Aurelius zum Engpassfaktor werden. Und man sollte auch trotz des sehr erfolgreichen Solidus-Exits nicht vergessen, dass vergangene Erfolge immer wieder durch neue „nachgelegt“ werden sollten – die Börse vergisst schnell…{loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Google)}

Fälle wie für Aurelius gemacht

„Mit diesem Erwerb können wir unsere Positionierung beim Erwerb von nicht zum Kerngeschäft gehörenden Unternehmensteilen im Markt weiter ausbauen. Die übernommenen Geschäftsbereiche bieten deutliches Potenzial. Wir freuen uns auf die anstehende Arbeit um dieses Potenzial zu heben“, so Dr. Dirk Markus, Vorstandsvorsitzender von AURELIUS. „Insgesamt haben wir unser Portfolio im Jahr 2019 um fünf strategisch interessante Neuerwerbe erweitert und sehen auch für 2020 interessante Opportunitäten auf Kauf- und Verkaufsseite.“

Aurelius übernimmt die Mehrheit

an der Nedis, die hat seinen Hauptsitz in s’Hertogenbosch (NL) und ist ein Großhändler für Elektronikartikel. Nedis beschäftigt rund 250 Mitarbeiter und ist in Europa insbesondere in den Niederlanden, Frankreich sowie in Skandinavien als führender Großhändler von elektronischen Produkten unter der Eigenmarke „Nedis“ aktiv. Das Unternehmen wurde in der Vergangenheit bereits durch verschiedene Initiativen, unter anderem ein vollständiges Rebranding in 2018, operativ neu ausgerichtet. Nun gilt es, die Strategie weiterzuführen und Nedis als erfolgreichen Category Manager am europäischen Markt weiter zu etablieren.{loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Google)}

Und an der Distrelec mit Hauptsitz in Manchester (UK) und Nänikon (CH). Sie ist mit rund 600 Mitarbeitern ein Online-Distributor von elektronischen und technischen Komponenten im B2B-Bereich. Neben seinen Hauptabsatzmärkten Schweiz und Schweden verfügt das Unternehmen über eine starke Marktposition in insgesamt 15 europäischen Ländern. Das Produktportfolio zeichnet sich besonders durch einen starken Fokus auf MRO-Komponenten sowie ein auf B2B-Kunden ausgerichtetes Angebot aus.{loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Wasserstoff)}

Aggressivere Verbuchung von Beteiligungen?

Bei börsennotierten Beteiligungen ist es einfach: Börsenkurs zum Stichtag oder Tiefstkurs im Zeitraum mal Aktien gleich Wert der Beteiligung. Klappt bei HanseYachts, die einzige börsennotierte Beteiligung der Aurelius oder bei STS bei der Mutares, aber alle anderen Beteiligungen haben die Problematik der Bewertung. Kaufpreis ist eine konservative Lösung, die aber beim Modell Aurelius zu kurz greift., da man ja gerade problematische Firmen sucht und übernimmt. Hier wurde Aurelius früher öfter kritisiert: Bei Veräußerungen von Beteiligungen sind die „Gewinne“ nicht so beeindruckend, wie sie sein könnten, wenn nicht bereits im Vorfeld Bewertungen erfolgen würden, die die Fortschritte der Aurelius im Sanierungsprozess widerspiegeln – zumindest teilweise. Aus dem Neun-Monats-Bericht:“Die Erträge aus der Auflösung negativer Unterschiedsbeträge aus der Kapitalkonsolidierung („bargain purchase“) erreichten 15,4 Mio. EUR (Q1-Q3 2018: 12,8 Mio. EUR).“ Aber es sind immer noch beeindruckende Gewinne aus den Exits, die aufgrund der Aurelius-Dividenden-Politik zu jährlichen Aufschlägen auf die „fast schon Normdividende“ von 1,50 EUR verwendet werden. So gab es in den letzten Jahren immer wieder eine sehr hohe Dividendenrendite. So wohl auch für das Jahr 2019 zu erwarten.

Wussten Sie, das Aurelius bis jetzt über 100 Unternehmen gekauft, umgebaut und größtenteils bereits wieder veräußert hat? Und das mit einem durchschnittlichen Multiple von 8,5 auf das eingesetzte Geld? Gut Track Record ist schön und gut, aber eigentlich zählt nur die Zukunft, also zur Zukunft: 22 Unternehmen im Portfolio, 3,5 Mrd. Umsatz. {loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Google)}

„Warum ist ihr Aktienkurs 7% niedriger?“

War eine Frage auf die es keine richtige – wie sollte es auch – Antwort in der Fragerunde gab. „Wir haben eine Dividendenausschüttung von rund 9% gezahlt, so …“ Aber letztendlich ist die Kursentwicklung auch für den CEO nicht erklärbar. Aurelius ist dazu verurteilt zu liefern, Dividenden zu erwirtschaften und der Aktienkurs …

… eine Handvoll Unternehmen sind verkaufsreif.

Äußerte sich der CEO von Aurelius bereits in unserem Interview selbsbewust und dieses wiederholte er eindrücklich – der Druck steigt jetzt auch zu liefern, selber produziert. So etwas macht man nicht ohne hohe eigene Erwartungshaltungen. Wir sollten also noch einiges erwarten für dieses Jahr. Zumindest lässt das Verhalten der Verantwortlichen darauf schließen. Die Aktienkursentwicklung zeigt bisher wenig Euphorie oder auch nur „Ernstnehmen“ der Ankündigungen. Aber so ist es ja häufiger bei der Aurelius Aktie zu beobachten. Also warten wir auf die nächsten Kandidaten. HanseYachts? Könnte durchaus sein, man lieferte das „beste Konzernergebnis seit 10 Jahren“ bei HanseYachts. Die Braut ist schön, schön genug für einen kurzfristigen Verkauf? Man darf gespannt sein.Insbesondere stellte sich HanseYachts gestern auf dem Eigenkapitalforum selber ins Schaufenster – man will, man kann und man wird erfolgreich weiter wachsen, die Frage ist nur mit welchem Eigentümer…

Äußerte sich der CEO von Aurelius bereits in unserem Interview selbsbewust und dieses wiederholte er eindrücklich – der Druck steigt jetzt auch zu liefern, selber produziert. So etwas macht man nicht ohne hohe eigene Erwartungshaltungen. Wir sollten also noch einiges erwarten für dieses Jahr. Zumindest lässt das Verhalten der Verantwortlichen darauf schließen. Die Aktienkursentwicklung zeigt bisher wenig Euphorie oder auch nur „Ernstnehmen“ der Ankündigungen. Aber so ist es ja häufiger bei der Aurelius Aktie zu beobachten. Also warten wir auf die nächsten Kandidaten. HanseYachts? Könnte durchaus sein, man lieferte das „beste Konzernergebnis seit 10 Jahren“ bei HanseYachts. Die Braut ist schön, schön genug für einen kurzfristigen Verkauf? Man darf gespannt sein.Insbesondere stellte sich HanseYachts gestern auf dem Eigenkapitalforum selber ins Schaufenster – man will, man kann und man wird erfolgreich weiter wachsen, die Frage ist nur mit welchem Eigentümer…

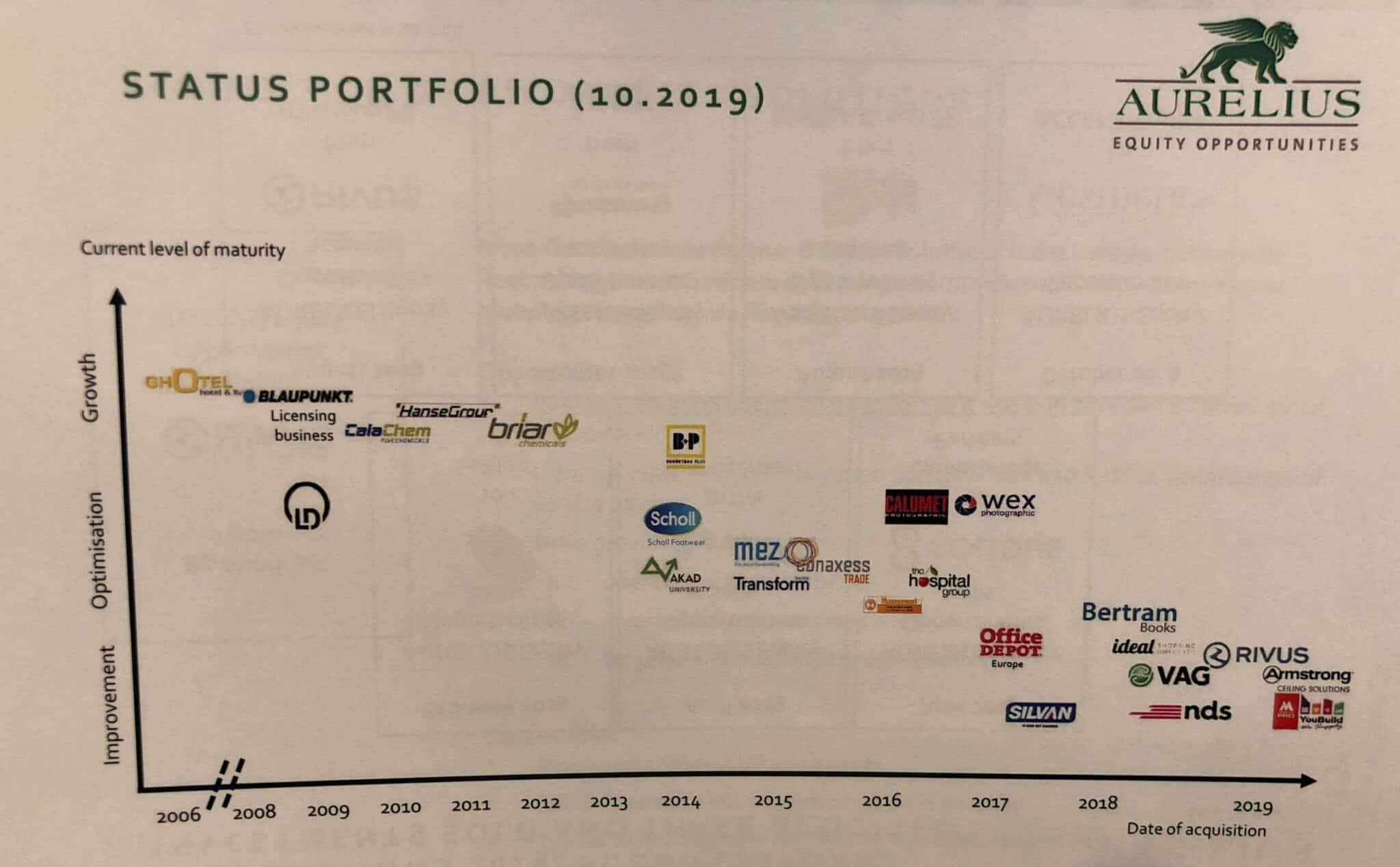

Weitere Kandidaten, die von Aurelius als Verkaufskandidaten gehandelt werden: GHOTEL, seit 2006 Teil der Aurelius-Geschichte, schon ein sehr langer Zeitraum, gerade für Aurelius, und laut Aussagen auf dem Wachstumspfad – also eine perfekte Braut mit großer Mitgift? GHOTEL ist in einer interessanten Branche tätig und bietet potentiellen Käufern eine gute Gelegenheit ein bestehendes Portfolio zu erweitern oder zu ergänzen, wer weiss?

Blaupunkt – Lizenzgeschäft, betrieben aus Luxemburg, auf dem Wachstumspfad und sehr wahrscheinlich auch in der Auslage, wie briar und CalaChem. Alles Beteiligungen, die laut Aurelius bereits auf dem Wachstumspfad sind und „schön“ genug sind. Genug Möglichkeiten, die heute wiederholten Ankündigungen anstehender „Weiterer Verkäufe“ umzusetzen. Aurelius hat sich hier selber unter Lieferungsdruck gesetzt.

Der NAV

Der Net Asset Value des AURELIUS Portfolios lag nach Zahlung der von der Hauptversammlung im Juli diesen Jahres beschlossenen Dividende in Höhe von 89 Mio. EUR zum 30. September 2019 bei 1,24 Mrd. Euro (31. Dezember 2018: 1,40 Mrd. EUR), die liquiden Mittel bei 311,8 Mio. EUR (31. Dezember 2018: 290,8 Mio. EUR): 40,423 EUR pro Aktie. HIER: DIE aktuelle Analyse zu AURELIUS kostenlos. Auf der Gewinnerstraße?

Fazit: Aurelius handelt unter NAV. Und schüttet attraktive Dividenden aus.{loadmodule mod_custom,Sentifi Text Widget}

Aktuell (24.12.2019 / 08:00 Uhr) handeln die Aktien der AURELIUS Equity Opportunities SE & Co. KGaA im XETRA-Handel zum Schluss gestern um 17:35 Uhr bei 37,08 EUR – leicht im Plus.

{kind=link}

{kind=link}