Steinhoff International Holdings NV (ISIN: NL0011375019) machte es wieder einmal spannend.

Doch jetzt haben wir endlich auch die Bilanzen 2018 in der Hand – veröffentlicht 21:25 am gestrigen Abend . Die seinerzeit mit großer Theatralik veröffentlichten 2017er Bilanzen enthielten endlich schwarz auf weiß, wieviel Luftbuchungen von den alten Verantwortlichen produziert wurden: Über 6 Mrd. Luftumsätze und über 11 Mrd. Abschreibungsbedarf. die 2018er kommen unaufgeregter an die Öffentlichkeit. Die heute Verantwortlichen stellen direkt im vorwort klar, dass man die 2018er Bilanzen als Endpunkt der Aufarbeitung der dunklen Vergangenheit sieht und nun sich auf die Stabilisierung der Gruppe konzentrieren kann. Selbstverständlich fehlt nicht der Hinweis auf die Versäumnisse und fehlende Kooperation der Vorgänger: „This position has been further exacerbated by the fact that certain key individuals, with the requisite knowledge to help unravel these complex transactions, and the consequential effects thereof, have not made themselves available for questioning“

Nun aber zum Wesentlichen: Was steht in den Bilanzen und dem zugehörigen Prüfbericht an Neuem.

Über die Jahre 2009 bis 2017 wurden so insgesamt 6,506 Mrd. Umsatz erfunden…

und diese Umsätze wurden in Form von gegenstandslosen Darlehen oder Vermögensgegenständen in den Bilanzen verscharrt. Welch eine kriminelle Energie. Angeblich weiss man noch nicht, wem die Offshore-entities zuzurechnen sind. Jedenfalls ist wohl keiner mehr aus dem verantwortlichen Management jetzt noch bei Steinhoff. Die Essenz nochmals im Original: „The PwC Report finds that certain Steinhoff Group entities recorded sales to, or received benefits or income from,entities that were purportedly independent of the Steinhoff Group but which now appear to be either closely related to and/or have strong indications ofcontrol by the Steinhoff Group or certain of its former employees and/orthird parties orformermanagement.The PwC Report details the income from fictitious and/or irregular transactions identified during the PwC investigation that was recorded by the Steinhoff Group for FY 2009 to FY 2017 from the purportedly independent third parties …“ und weiter „The income from these transactions was in many instances not paid by theso-calledindependent entities to the Steinhoff Group, resulting in loans or other receivables owed to the Steinhoff Group that had little or no economic substance and, which,as such were neversettled.„{loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Affilinet)}

… und 2018?

Der Umsatz der fortgeführten Geschäfte betrug in 2018 12,8 Mrd. Euro (im Vergleich 2017 für das fortgeführte Geschäft 12,5 Mrd) „For the 12 months to 30 September 2018, the Company’s consolidated net sales from continuing operations were €12.8 billion, compared with €12.5 billion for the 12 months to 30 September 2017.„

Der real erzielte ( und doch fiktive) Gewinn nur für die fortgeführten Geschäfte betrug 770 Millionen Euro in 2018 (für 2017 nennt man diese fiktive Zahl von 683 mio. EUR). D.h. er hätte diese Höhe erreicht, wenn nicht die riesigen Abschreibungen aufgrund der betrügerischen Phantasiebuchungen 2017/2018 notwendig gewesen wären. Also:“Segmental EBITDA from continuing operations was €770 million in 2018 (2017: €683 million).“

Verlust über alle Geschäfte und nach Abschreibungen und Berichtigungen aufgrund der Bilanzmanipulationen und der daraus resultierenden Krise (incl. Downsizing, Liquiditätsproblemen) ist ein Betrag von 1,2 Mrd. Euro – eine schwere Zukunftshypothek. Aber in den nächsten Jahren geht es jetzt eher um den bisher noch fiktiv ermittelten Gewinn, der ungefähre Leitschnur sein sollte. Drohend jedoch sind die Rechtsstreitigkeiten und deren finanzielle Folgen.

Man stellt jedenfalls weiterhin fest, dass ein Großteil der Abschreibungen bereits in der 2017er Bilanz vorgenommen worden sind, da die Abschreibungsgründe bzw. Tatsachen bereits dem alten Management bekannt waren, aber nicht zu den notwemdigen Anpassungen in 2017 und vorher führten:

Einen Vorgeschmack auf den Umfang der verbrecherischen Energie der alten Verantwortlichen geben folgende Zahlen aus der 2017er Bilanz, die für sich sprechen:

- Über 11 Mrd Euro Abschreibungsbedarf in 2017 wegen der Unregelmässigkeiten!

- Über 1,5 Mrd weniger ausgewiesenen Gewinn aufgrund der Unregelmässigkeiten in 2017.

- Ein um über 8,2 Mrd. Euro geringerer Bilanzeröffnungswert in 2017 aufgrund Korrekturen, die in 2016 nötig wurden.

- 3,7 Mrd. Verlust in 2017 (im Vergleich zum erzielbaren EBITDA von 765 Mio. EUR ohne die zu korrigierenden Luftbuchungen)

So bleiben in der 2018er Bilanz wenige Abschreibungen nötig – ausser teilweise Mattres Inc, da erst nach dem Stichtag der 2017er Bilanz vom 30.09.2017 die desaströse Lage offenbar wurde, und man auf mehr als 50% der Beteiligung verzichten musste, um wenigstens etwas zu retten. Also „nur“ rund eine Milliarde – sehr viel, aber der Großteil war ja bereits verdaut.

Den großen Posten der zu erwartenden Rechtskosten kann man – leider sogar nachvollziehbar – nicht mal annähernd für die 2018er Bilanz einschätzen, deshalb unterbleibt eine entsprechende Rückstellung größtenteils, da sie in ihrer Höhe nicht einschätzbar ist. Hier werden bestimmt in 2019 erste Hinweise gewonnen werden (wir gehen hierzu später unter der Überschrift Rechtsstreitigkeiten näher darauf ein). Wobei gerade diese Zahl über die Zukunftsfähigkeit der Steinhoff International Holding NV entscheidet. „The Management Board, in consultation with its legal advisors, is in the process of assessing the quantum and validity of all claims received to date, and any potential settlement values. As the amount and timing of most possible settlements could not be measured with sufficient reliability at the date of this Annual Report, very few provisions are recognised.“

Die Verbindlichkeiten der Gruppe betrugen zum Ende der Rechnungsperiode (30.09.2018) 9,1 Mrd. EURO (285 Mio. mehr als im Vorjahr) UND wie gesagt noch keine Kosten für die Folgen der betrügerischen Handlungen sind hier erfasst, da noch nicht bezifferbar und rechtsverbindlich festgestellt. Allein dieser Schuldenstand ist schon im Vergleich zum Umsatz und Ertrag sehr hoch und sollte schnellstmöglich reduziert werden. Hinzukommende Zahlungsverpflichtungen können schnell zu einem kollaps führen. Da aber auch die potentiellen Gläubiger, Anspruchsgruppen diese Zahlen kennen, ist vielleicht eine Lösung mit Augenmaß mglich die allen Stakeholdern dient. erinnert sei an das Mattres Inc. Modell, wo Schulden in Eigenkapitalanteile umgewanselt wurden. „The debt of the Group remains high, with net debt of €9.1 billion at the Reporting Date. The net debt balance increased by €285 million in the Reporting Period.„

{loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Affilinet)}

Positiv

Die vorliegenden Unterlagen scheinen auf den ersten Blick zielführend, transparent und wohl auch das Wesentliche erfassend. Die Neuen scheinen erkannt zu haben, dass nur absolute Transparenz das Unternehmen noch retten kann. Gleichzeitig findet sich in dem Bericht eine Unmenge an Munition gegen ehemalige Verantwortliche, die damaligen Wirtschaftsprüfer und andere potentielle Anspruchsgegener. Man denke nur an die emittierenden Banken der Steinhoffanleihen. Ob das reicht für Steinhoff, hängt von vielen unbekannten, unberechenbaren Faktoren ab. Den Umfang der betrügerischen Vorgänge hat der Markt ja schon geahnt, so dass es leider keine große Überraschung ist von den vielen Milliarden Luft zu lesen.

Schön ist es auch , dass trotz der Krise auch in Wachstumschancen und Märkte in 2018 investiert werden konnte, um die Zukunftschancen zu steigern. D.h. neben den ganzen Deinvestments und Teilverkäufen und zu Eliminierungen von Verlustbringern wurde insbesondere in den osteuropäischen Wachstumsmärktenrfahren -wenn auch nicht mit den alten Mrd. Beträgen – investiert. Man scheint selber an dei Zukunftsfähigkeit der Gruppe zu glauben.

Bezüglich der Ermittlungen innerhalb der Steinhoff und externer Instanzen sei laut Steinhoff intern alles soweit entdeckt und man prüfe nun im zweiten Schritt welche Aktionen gegen wen möglich und sinnvoll sind, um entstandeen Schaden wieder „reinzuholen“ Weiterhin laufen wohl derzeit in Deutschland noch Ermittlungen gegen zwei ehemalige Manager, deren Ergebnis noch offen ist: „At the date of this Annual Report, there is still a criminal investigation ongoing in Germany against two former Senior Managers. The Company has commenced with phase II of the investigation which will deal with certain matters identified in the investigation report that in the view of the Forensic Investigation Committee of the Group warrant further investigation. These matters include the investigation of possible claims against third parties and entities.“ {loadmodule mod_custom,Sentifi Text Widget}

Was ist bis jetzt sonst noch so gelaufen bei Steinhoff?

Mitgeteilt erst am 30.04.2019, unvermitttelt und als Vorgriff auf die nun vorliegenden Bilanzen 2017 und 2018 zu verstehen: Neben der wiederum notwendig gewordenen Abschreibung von weiteren 1,8 Milliarden Euro auf den Firmenwert und immaterielle Güter, den die Verursacher des Bilanzdebakels – auch durch falsche Zahlen – in große Höhen gejagt hatten, gab es auch noch in den letzten Wochen einiges an Bewegung. Jedenfalls stehen jetzt, nach der gefühlt hundertsten Korrektur in den Steinhoffbilanzen „nur“ noch 7,2 Milliarden unter der Rubrik Firmenwerte und Immaterielle Güter. Überraschend war diese Abschreibung jedenfalls nicht, lediglich das Timing überraschte. Und wie gesagt, was noch so geschah:

Umschuldung der Anleihen

Nachdem bereits im letzten Jahr eine breite Zustimmung zu den Umschuldungsplänen bei den Anleihegläubigern erzielt werden konnte, werden nun die von LSW erreichten weiteren Zugeständnisse der Steinhoffden Gläubigern zur endgültigen Entscheidung vorgelegt. Hoffentlich zum letzten Mal mit einer entsprechend breiten Zustimmung, um diese Baustelle endgültig zu beseitigen. Als (Zwischen-)Frist ist der 31. Mai genannt. Reicht.„Whilst a number of the Omnibus Proposed Amendments are minor, technical or administrative in nature, certain of them will require the approval of the certain majorities of relevant creditors. SEAG and SFHG are in the process of finalising the Omnibus Proposed Amendments and it is anticipated that SEAG and SFHG will request the relevant consents by way of a separate CVA consent request in due course.“

Hier konnte Steinhoff ebenfalls Vollzug melden. Die neuen Bedingungen wurden von der Mehrheit der Gläubiger angenommen. bis zum 30.06.2019 hat man jetzt Zeit für die Umsetzung: „As previously announced, on 17 May 2019, SEAG and SFHG launched CVA Consent Request No. 3, requesting consent for certain amendments and modifications to the SEAG CVA and SFHG CVA (as applicable) and the relevant Restructuring Documents. CVA Consent Request No. 3 also sought consent to amend the definition of CVA Long-Stop Date and sought the approval of the relevant creditors to waive an Implementation Condition relating to certain Australian tax clearances. The requisite majorities of creditors of SEAG and SFHG have provided their consent to the amendments and modifications and the waiver as set out in CVA Consent Request No. 3.Accordingly, the amendments and modifications and the waiver have become effective,including the extension of the CVA Long-Stop Date to 5:00pm (London time) on 30 June 2019. The approval of CVA Consent Request No. 3 will consequently extend the Long-Stop Date as defined in and as applicable to the Lock-Up Agreement to 5:00pm (London time) on 30 June 2019.“ {loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Google)}

Die Gesellschaft sieht an dieser Front erstmal eine langfristige Lösung bis zum 31.12.2021. Erst danach müssen neue Lösungen für die Anleihen her. Genug Zeit zu konsolidieren und Prolongationen zu erreichen – oder man scheitert an den hohen zu erwartenden Schadensersatzansprüchen und dieser -stichtag wird aus anderen Gründen obsolet. Zumindest wird die Anleihensituaton Steinhoff nicht in den Abgrund reißen. „We are grateful to our financial creditors in agreeing to the Lock-Up Agreement in July 2018, giving us the opportunity to develop a restructuring plan which will, when implemented, give us a period of financial stability to 31 December 2021 as detailed in the Business Review„

Belohnungen – aber wie

Steinhoff hat im April klargestellt unter welchen Bedingungen und in welchen Fristen zugesagte Stillhalteprämien und Unterstützungs-„belohnungen“ an die Forderungsinhaber ausgezahlt werden. Insbesondere wurden die Compliance relevanten KYC-formulare benannt und den entsprechnden Agenturen uberstellt. KYC-Formulare enthalten die relevanten Angaben eines Kunden respektive Anspruchsberechtigten. Dh. Die Ansprüche der Kreditgeber, die der Gesellschaft die Luft zum Atmen gelassen haben durch entsprechende freiwillige Stillhalteabkommen, erhalten ihre Belohnungen erst nach einer Überprüfung. Lästig aber professionell und üblich. Auch wenn der fade Beigeschmack des Spielens auf Zeit entstehen könnte. hier erfolgten wietere Klarstellungen insbesondere KYC-Erfordernisse wurden genannt.

Liquidität auf Holdingebene

Die Gesellschaft ist sich hier bewust, dass die Kapitalflüsse und die zukünftigen Entwicklungen genau betrachtet und antizipiert werden müssen, um potentielle Liquiditätsengpässe zu vermeiden. „The Company continues to actively monitor cash flows and manage other liabilities (including contingent claims, tax and bilateral facilities) as well as funding needs that may arise at the subsidiary level.“

Conforama – wieder liquide

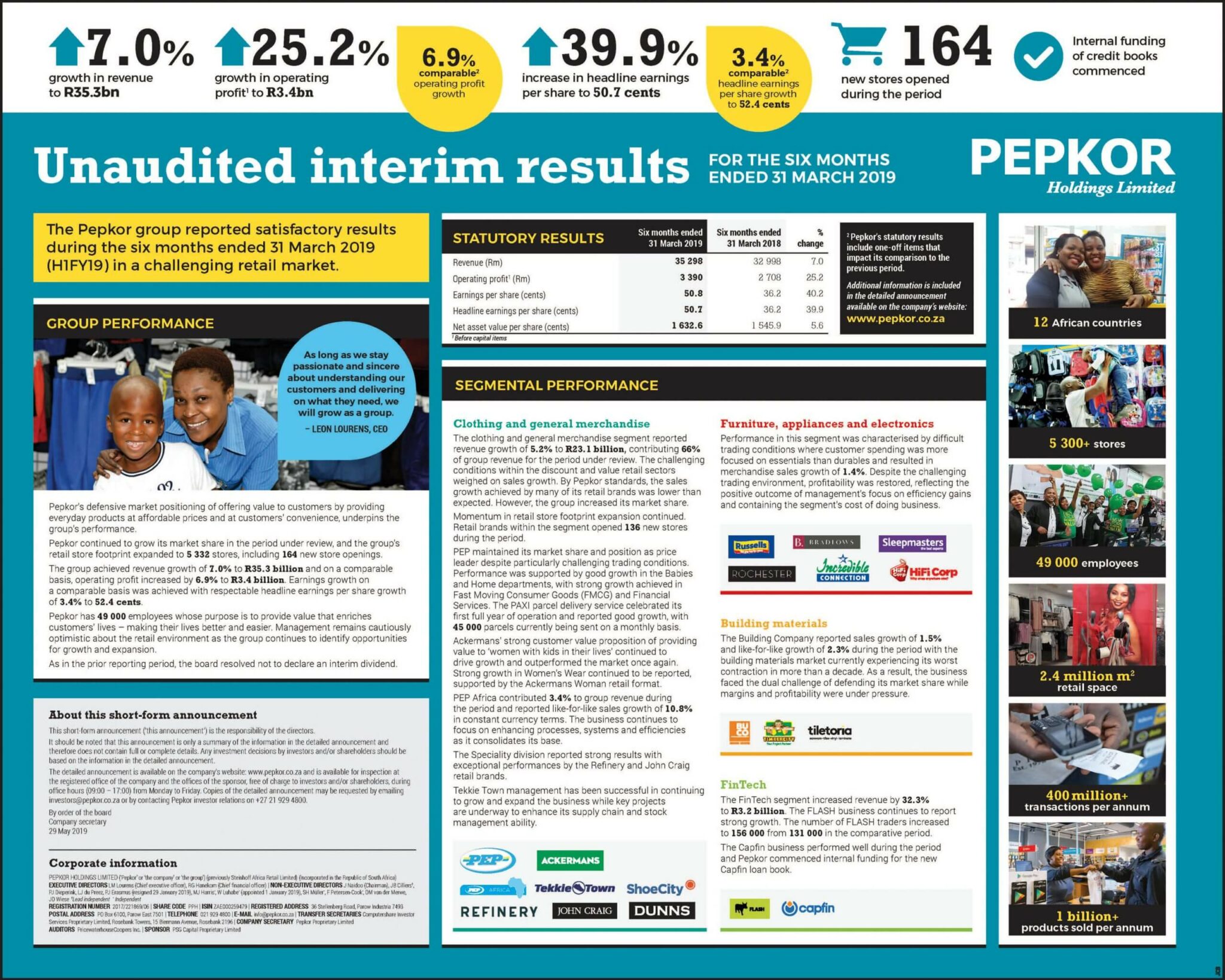

Pepkor liefert sehr solide

Und hilft so bestimmt der Mutter. Die Ende Mai veröffentlichten Halbjahreszahlen der Pepkor Holdings Ltd. – einer der wichtigsten Beteiligungen der Steinhoff – waren äußerst positiv, konnten abre den Kursverlauf der Steinhoff Aktie seit der Veröffentlichung der 2017er Zahlen nicht positiv beeinflussen. Eigentlich schade. Im Einzelnen eröffnete in den 6 Monaten bis zum 31.03.2019 164 neue Stores, steigerte den Umsatz um rund 7% und steigerte den Gewinn um über 25%. Hier war man besser als der gesamte Wettbewerb. Pepkor fasst die Ergebnisse auf seiner Homepage in einer Kurzdarstellung folgendermaßen griffig zusammen:

Rechtsstreitigkeiten

Hier sei nochmals auf das Stillhalteabkommen mit den Klageführern in den Niederlanden bis zum 15. Mai verwiesen: „As announced on 2 April 2019, the Company and investment group VEB/European Investors have agreed to extend the suspension of the collective action between them in The Netherlands until 15 May 2019.“ Und Ende Mai heisst es seitens Steinhoff zu dieser Problematik lapidar, dass das Stillhalteabkommen wiederum verlängert wurde, ohne diesmal einen festen Termin zu nennen. „Separately, the Company and the investment group VEB/European Investors agreed to extend the suspension of the collective action between them in The Netherlands.“

Weiterhin relevant ist der Antrag, der Handelskammer Amsterdam gestellt wurde, der die Ernennung eines Ermittlers und weiterhin eines neutralen Boardmitglieds fordert. Zweiteres um die aktuelle Informationspolitik des Unternehmens auf Korrektheit zu überprüfen. Dieser Wunsch wurde von einer Aktionärsgruppe gestellt und sollte am 23. Mai im Rahmen einer Anhörung bei der Handelskammer verhandelt werden. aber beide Seiten einigten sich auf eine Verschiebung auf unbestimmte Zeit zwischenzeitlich.„On 21 February the Company confirmed receipt of a petition by a group of shareholders for inquiry proceedings before the Enterprise Chamber of the Amsterdam Court of Appeal (the „Enterprise Chamber“). A hearing was scheduled to take place on 23 May 2019. The Company and the group of shareholders have mutually agreed to postpone the date of this hearing to a date later in the calendar year. The date of the hearing will be communicated to the market as soon as it has been finalised.“

{loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Affilinet)}

Ausstehende Zahlen

Hier steht man bei Steinhoff immer noch nicht zu 100% zu den bereits mehrfach korrigierten Terminen. Man verweist auf die Schwere und Komplexität der Materie und kommt immer noch nur zu einer GESCHÄTZTEN Terminnennung, also niemand sollte sich über eine weitere Verschiebung wundern. Offen nach der 2017er und 2018er Bilanz sind noch: Genannt wird vorläufig der 28. Juni für die untestierten Zwischenergebnisse 2019, die natürlich von der Terminierung der Vorjahresbilanzen abhängen und – zu erwarten – verschoben werden. Unken sei hier erlaubt. „As announced on 5 April 2019, whilst substantial progress has been made towards finalising the Company’s financial statements for financial years 2017 and 2018, incorporating the outputs from the PwC forensic investigation have proved to be exceptionally complex and time consuming from both an accounting and audit perspective. In light of this, and despite significant efforts being exerted by all parties, the Company now estimates that it will publish its consolidated financial statements on the following dates(…).“ Und weiter vertröstet man im Statement vom 31.05.2019 die Anleger mit der Ankündigung: „The Company will update the market with a new date in due course.“ Und jetzt ist es raus, man verschiebt die Quartal

Corporate Governance

Um zukünftig dem Kapitalmarkt als glaubwürdiger Ansprechpartner zur Verfügung zu stehen, wurde im Rahmen der Neuaufstellung der Managementstruktur der Steinhoff Gruppe die neue Funktion des „Chief Compliance and Risk Officers“ geschaffen. Ernannt wurde Louis Strydom für diese Position mit Wirkung zum 1. Juli 2019. Spät aber immerhin.

Weiterhin trennte man sich Knall auf Fall von Alexandre Nodale. Fast wie im Krimi. Seine Position als „Deputy CEO“ auf Konzernebene, bei Ausbruch der Bilanzkrise geschaffen, wird jedenfalls nicht mehr neu besetzt. Überflüssig durch den neuen CEO Louis du Preez, der am 1. Januar 2019 seine Position antrat.“The post of Deputy CEO was created in the aftermath of the discovery of accounting irregularities at the Group in late 2017. With the financial restructuring of the Group entering its final stages, and with Louis du Preez in post as permanent CEO with effect from 1 January 2019, the Group does not expect to appoint a new Deputy CEO to its Management Board.“

Auch sind in naher Zukunft weitere neue Namen zu erwarten, um vakante Positionen in der Holding und in Zwischenholdinggesellschaften neu zu besetzen. Hier scheint man schon in fortgeschrittenen Verhandlungen zu sein. Wobei es bestimmt nicht leicht sein wird hierfür die erste Garde zu akquirieren. Bis jetzt kennt man ja nicht einmal die wirklichen Geschäftszahlen der Jahre 2017 oder 2018 – fast ein Vabanque Spiel.{loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Google)}

Managementschwerpunkte

Steinhoff definiert selber die Hauptaufgaben für das Management wie folgt. Endgültiger Abschluss der Umschuldungsabkommen der Anleihengläubiger und Umsetzung. Nach Klärung der letzten Widerstände (Stichwort LSW) dürfte dieses möglich und kurzfristig umsetzbar sein. Insbesondere gab es ja bereits Mehrheitsvoten für die Vorschläge der Steinhoff, die nun sogar zu Gunsten der Gläubiger verändert wurden. „Obtaining consent to the amendments and modifications to the SEAG CVA and the SFHG CVA ahead of launch of the implementation process and otherwise planning for the implementation of the Restructuring.“

Weiter geht es darum die neuen Mitglieder des Managements in den Restrukturierungsprozess einzubinden und mit ihm vertraut zu machen.

Aufrechterhaltung und Steuerung der begonnen Stabilisierung der Gruppe inclusive Controlling und Früherkennung möglicher Liquiditätslücken aus dem fortgeführten operativen Geschäft. „Maintaining stability across the Group and managing the ongoing operations of the Group, including actively monitoring cash flows, supporting operating performance, managing other liabilities and funding needs that arise at the operating company level.“

Enger Austausch mit allen Anspruchsgruppen, insbesondere Schadensersatzforderungen betreffend, und Aufsichtsbehörden sei essentiell für die Zukunft der Gesellschaft.{loadmodule mod_custom,Nebenwerte – Anzeige in Artikel (Affilinet)}

Der Bericht schließt, wie immer in den letzten Monaten mit dem wohl für viele zu spät kommenden Rat: „Shareholders and other investors in the Company are advised to exercise caution when dealing in the securities of the Group.“

In diesem Sinne: Es bleibt weiter spannend. Insbesondere darf man gespannt sein, ob es dem Management gelingt, die Gläubiger und die -mit großer Wahrscheinlichkeit siegenden – Kläger aus dem Kreis der Aktionäre und Anleihegläubiger, davon zu überzeugen, dass ein Komplettkonzern Steinhoff International Holding NV mehr Wert für die Anspruchsgruppen liefert, als eine weitere Filetierung des Konzerns und – unter weniger Druck als bisher – Veräußerung der Einzelteile. Nur wenn dieses gelingt könnte die Wette der derzeitigen Aktionäre auf eine operative Besserung und Sanierung der Steinhoff International Holding NV mit einer gewissen Wahrscheinlichkeit aufgehen. Selbst für diesen Fall ist aber immer noch eine Verwässerung durch Aktienausgabe an Anspruchsinhaber zu fürchten, vergleiche Modell der Mattres.

Was ist der wahre Wert der Steinhoff Aktie in diesem Wartespiel? Der REST-Wert hängt immer noch und hauptsächlich an dem Ausgang der Rechtstreitigkeiten respektive der Forderungen der Geschädigten und der sich geschädigt Fühlenden. Auf jeden Fall haben die 2018er Zahlen keine unerwarteten negativen Überrraschungen geliefert und zeigen ein theoretisch wirtschaftlich erfolgreiches, wenn auch hoch verschuldetes, geschrumpftes Unternehmen, welches seinem größten Problem noch gegenübersteht: Den Folgen der Rechtsstreitigkeiten. Weiterhin eine riskante Spekulation auf die Rationalität aller Beteiligten. Der Bilanzverlust von über einer Milliarde plus die über 4 Milliarden aus dem Vorjahr zeigen zumindest, dass auch Substanz vorhanden ist, um solche katastrophalen Ergebnisse zu schultern. Zumindest ein Glas Wasser in der Wüste.

Gestern(18.06..2019 / Handelsende 17:35 Uhr) notierten die Aktien der Steinhoff International Holdings AG im Xetra-Handel bei 0,094 EUR.

{kind=link}

{kind=link}