Mutares SE & Co. KGaA (ISIN: DE000A2NB650) setzt ihre Expansionsstrategie im Logistiksektor konsequent fort. Wie der Carve-Out-Spezialist heute bekannt gab, wurde ein verbindlicher Vertrag zur Übernahme der inTime Group von der südafrikanischen Super Group Limited unterzeichnet. Mit dieser Transaktion, die voraussichtlich im dritten Quartal 2025 finalisiert werden soll, könne das Segment Goods & Services als neue Plattforminvestition maßgeblich gestärkt werden. Dazu kommt, dass hiermit bereits die dritte Übernahme diese Woche gemeldet werden kann. Nach zweimal Automotive diesmal Logistik. Am Mittwoch eine Add-on für die US-Tochter. Und weiterhin kam eine Continental Tochter in Italien in die „Mutares-Familie“ – Bremsen als neue Automotive-Plattform?

inTime: Mehr als nur Express. Mutares mit richtigem Riecher?

Das Zielunternehmen mit Hauptsitz in Isernhagen bei Hannover ist ein etablierter Player in der europäischen Transport- und Logistikbranche mit einem vielschichtigen Portfolio und einem Umsatz von rund 115 Millionen Euro (2024). Und das Besondere an inTime ist seine dreigleisige Aufstellung:

-

Kerngeschäft (inTime): Spezialisiert auf zeitkritische Lieferungen. Ein hart umkämpfter, aber wachstumsstarker Markt.

-

Erweiterte Logistikdienstleistungen (Trans-Logo-Tech): Bietet umfassende Third-Party (3PL) und Fifth-Party Logistics (5PL) inklusive Beratung und Lagerung. Und eine wertvolle Ergänzung für komplexe Supply Chains.

-

Zukunftsmodul LibCycle: Adressiert den strategisch hochrelevanten Markt für das nachhaltige Transportmanagement von Lithium-Ionen-Batterien – von industriellen Resten bis zum Endverbraucher. Dieser Bereich trifft den Nerv der Zeit angesichts der Elektromobilitäts- und Energiewende.

Strategische Hebel und europäische Ambitionen – Mutares denkt voraus.

Für Mutares-CIO Johannes Laumann ist die Akquisition ein logischer Schritt: „Unser starker Track Record in der Restrukturierung von Logistikdienstleistern und das signifikante Potenzial zur operativen Verbesserung bei inTime durch unser erfahrenes Operations-Team bieten eine hervorragende Gelegenheit, nachhaltige Wertschöpfung zu erzielen.“ Entscheidend sei jedoch der langfristige Plan: „Dies ist ein weiterer Schritt im systematischen Aufbau einer europäischen Logistikplattform innerhalb unseres Portfolios. Unser Ziel bleibt es, die Umsätze in diesem Bereich nachhaltig zu vervielfachen.“

Analysten sind sich einig – KAUFEN.

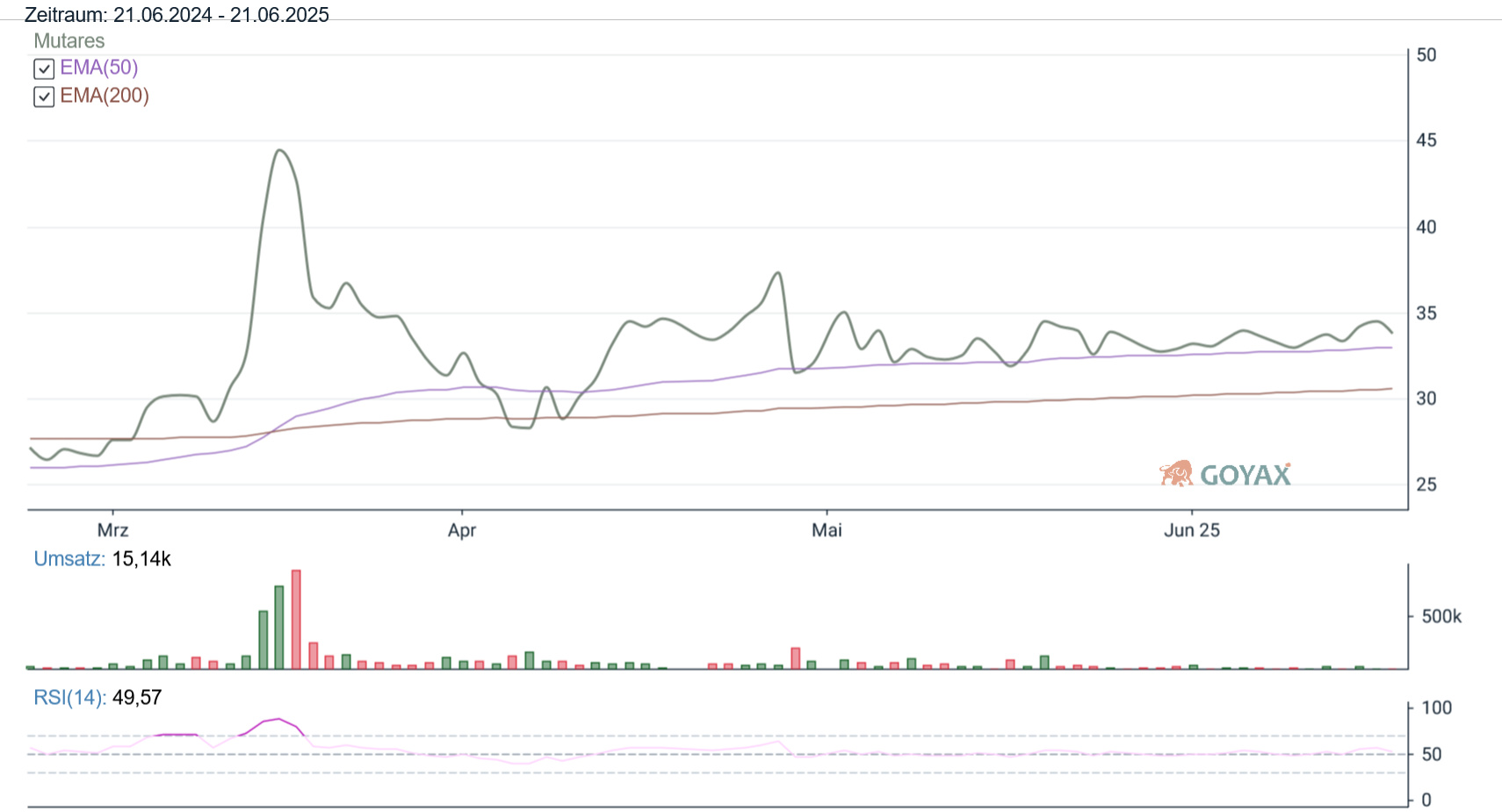

Der Markt sieht deutliches Aufwärtspotenzial. Und die dritte Transaktion in dieser Woche dürfte auch das Vertrauen der Anleger in die Mutares-Strategie unterstreichen. Die Aktie (zuletzt 33,55 EUR) genießt derzeit volle Analystenunterstützung. Alle drei beobachtenden Analysten empfehlen einstimmig „Kaufen“. Dazu liegt das mittlere Kursziel bei 44,83 EUR (+33,6%). Und das höchste sogar bei 47,50 EUR (+41,6%).

Mit der Übernahme der inTime Group scheint sich Mutares nicht nur einen „passenden“ Logistikdienstleister mit einem soliden Kerngeschäft ins Boot geholt zu haben. Dabei sollte vor allem der Zukunftsbereich LibCycle und die bestehende europäische Präsenz passen. Und offensichtlich folgt man der übergreifenden Startegie, eine führende, diversifizierte Logistikplattform aufzubauen. Kombiniert mit Mutares‘ operativer „Optimierungsblaupause“ und der durchweg positiven Analystenstimmung könnte diese Akquisition ein weiterer wichtiger Baustein für das anvisierte Wachstum werden.

Chart Mutares Aktie, powered by Goyax.de.

{kind=link}

{kind=link}